认识资产负债表

2025年09月26日

第一节 认识资产负债表

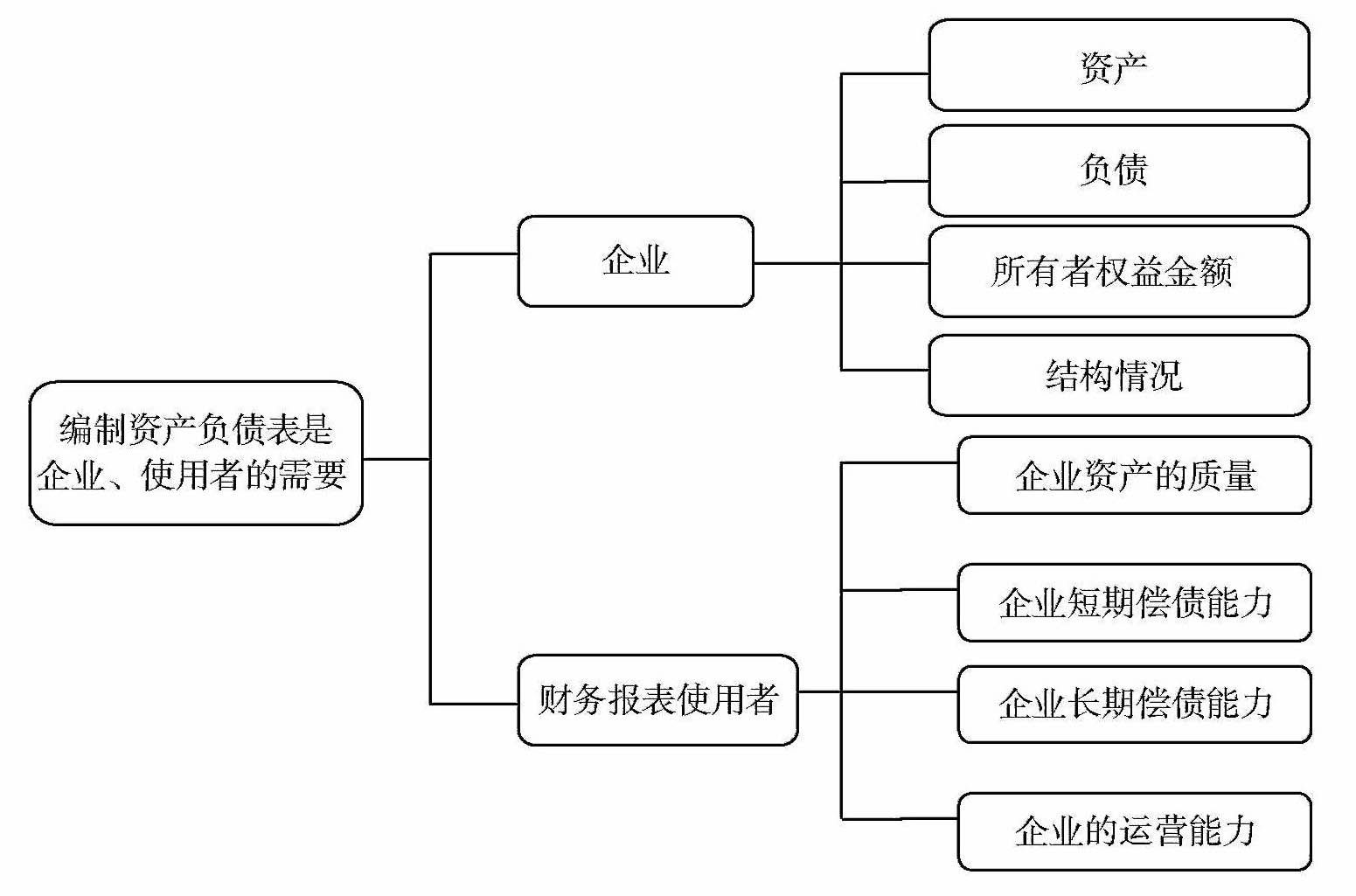

一、为什么要编制资产负债表

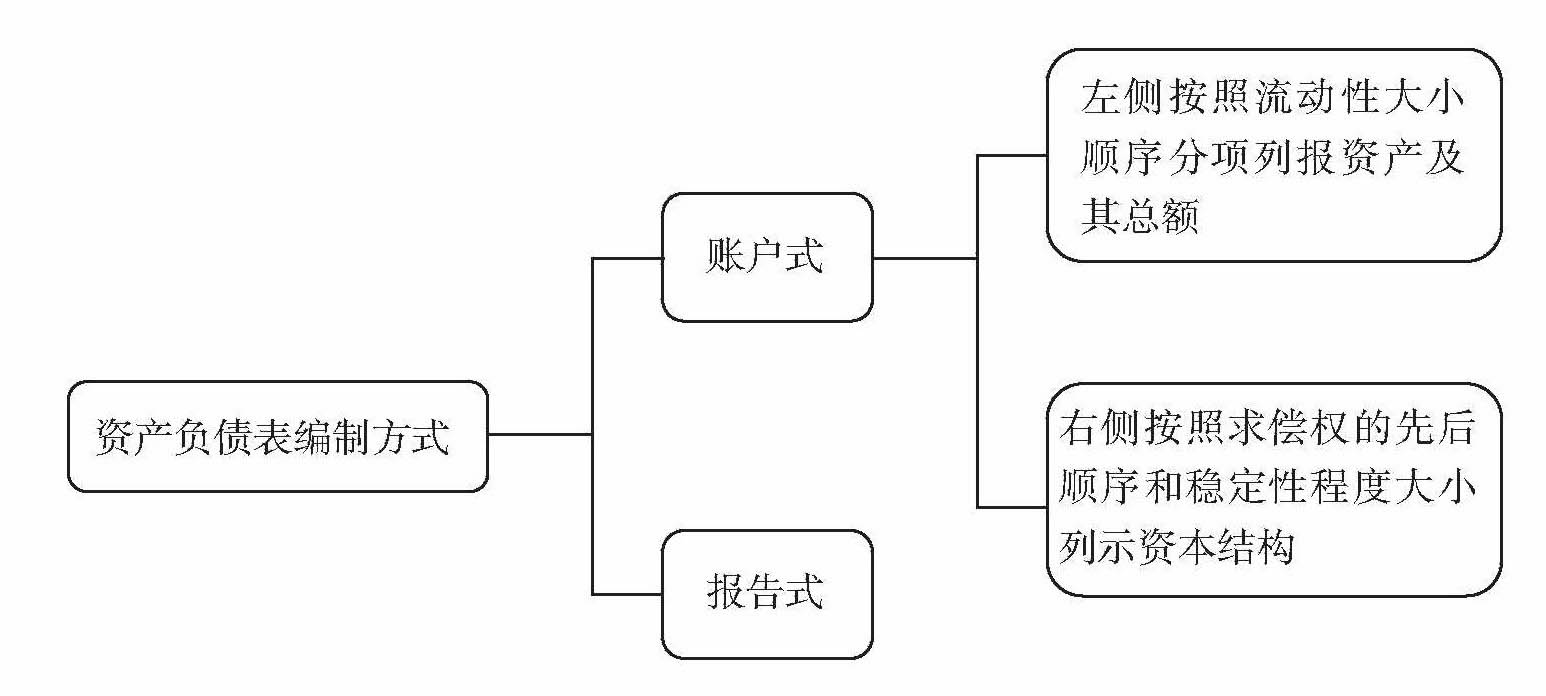

二、资产负债表的编制方式

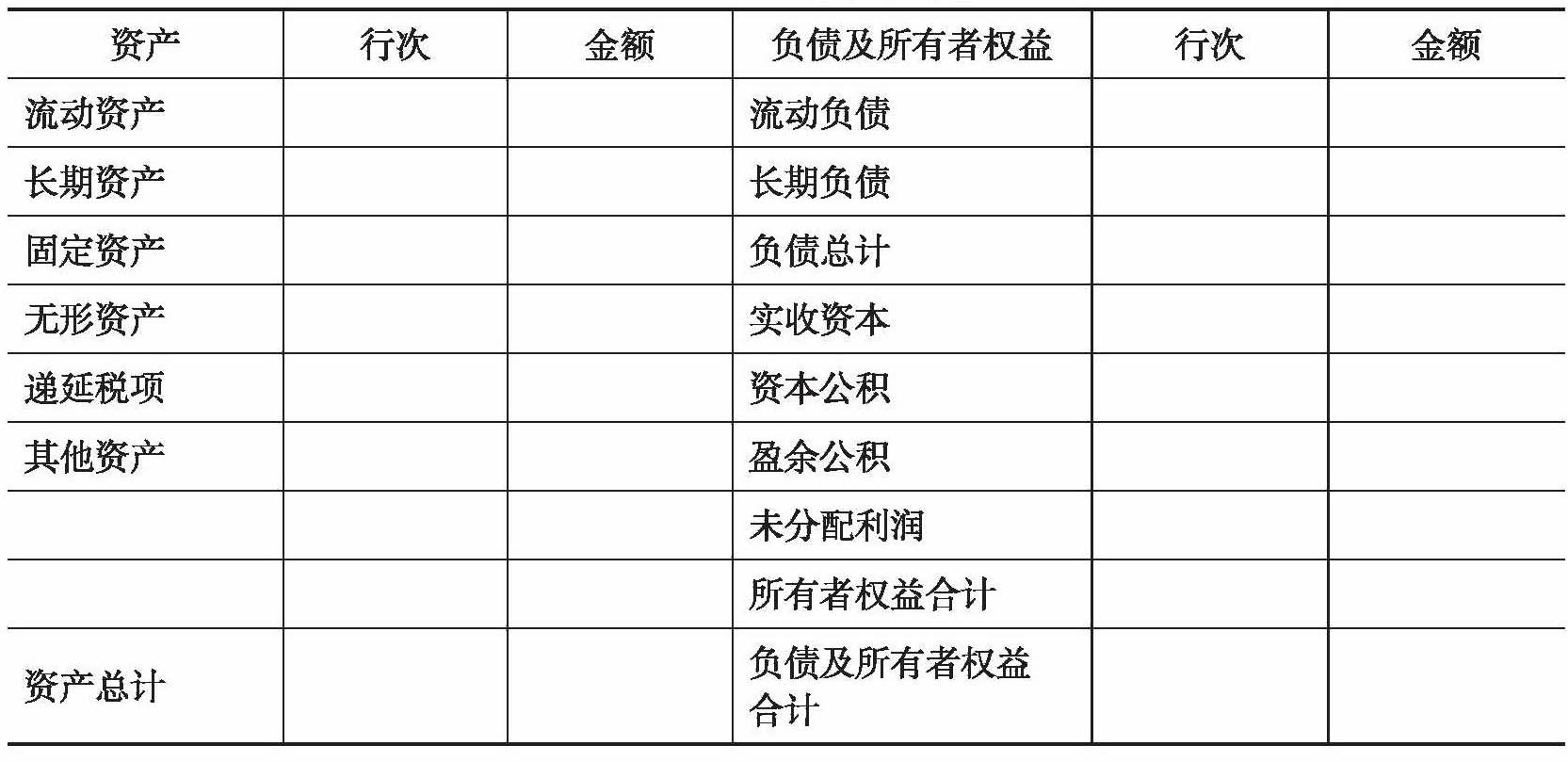

(一)账户式资产负债表(表2-1)

表2-1 账户式资产负债表

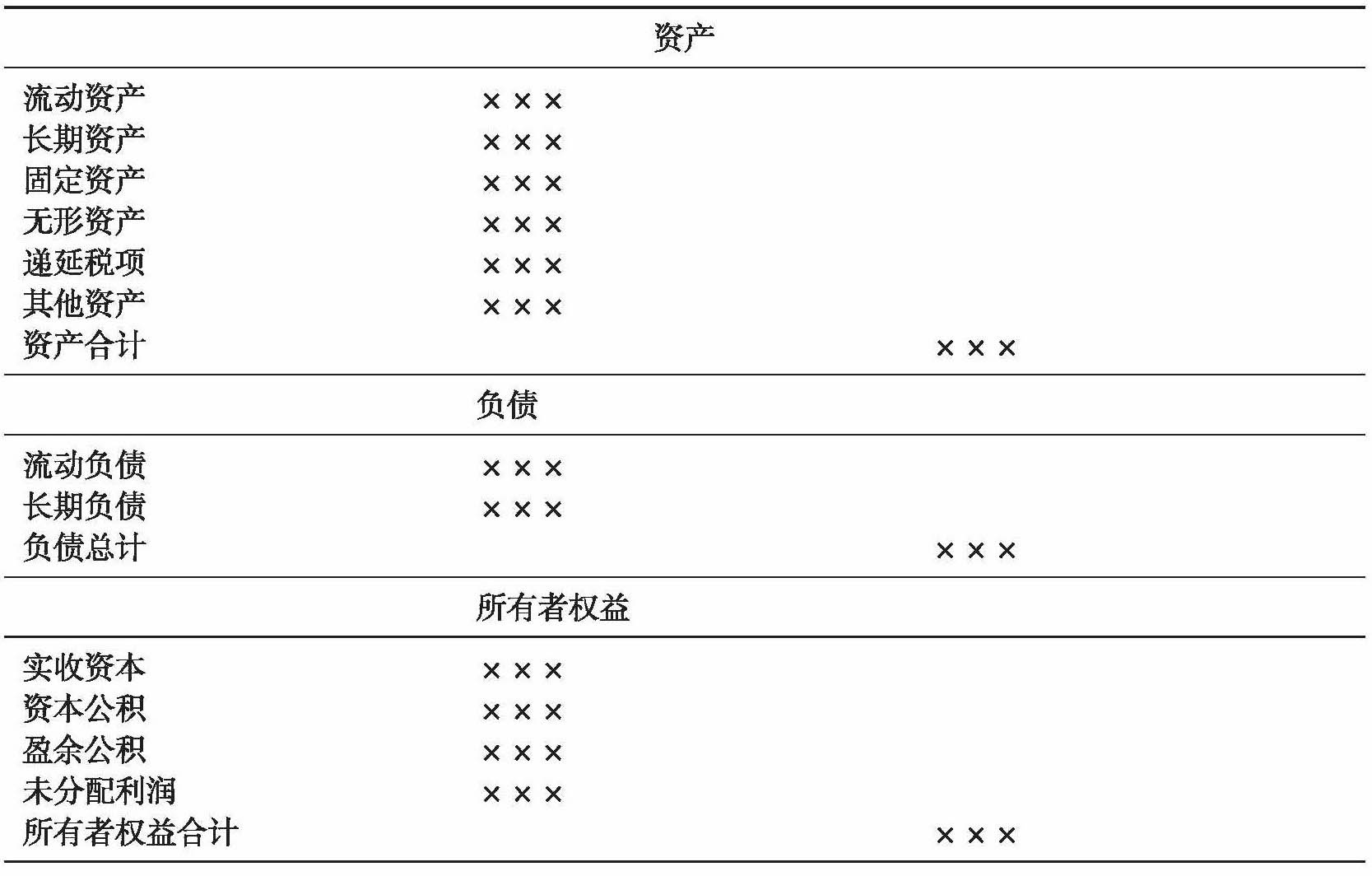

(二)报告式资产负债表(表2-2)

表2-2 报告式资产负债表

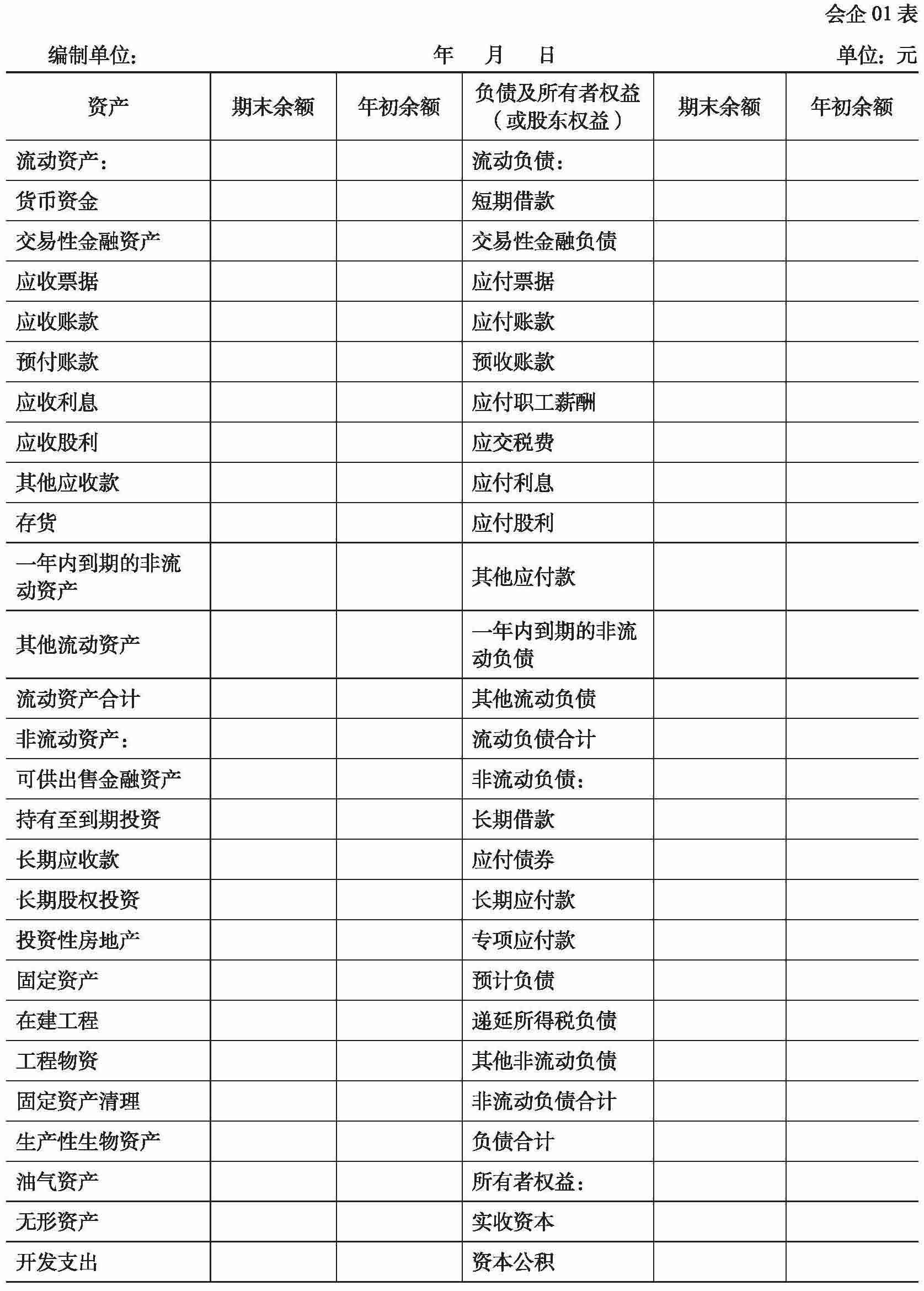

三、资产负债表格式

我国的资产负债表一般由表头、表身、表尾等部分组成,基本格式如表2-3所示。

表2-3 资产负债表

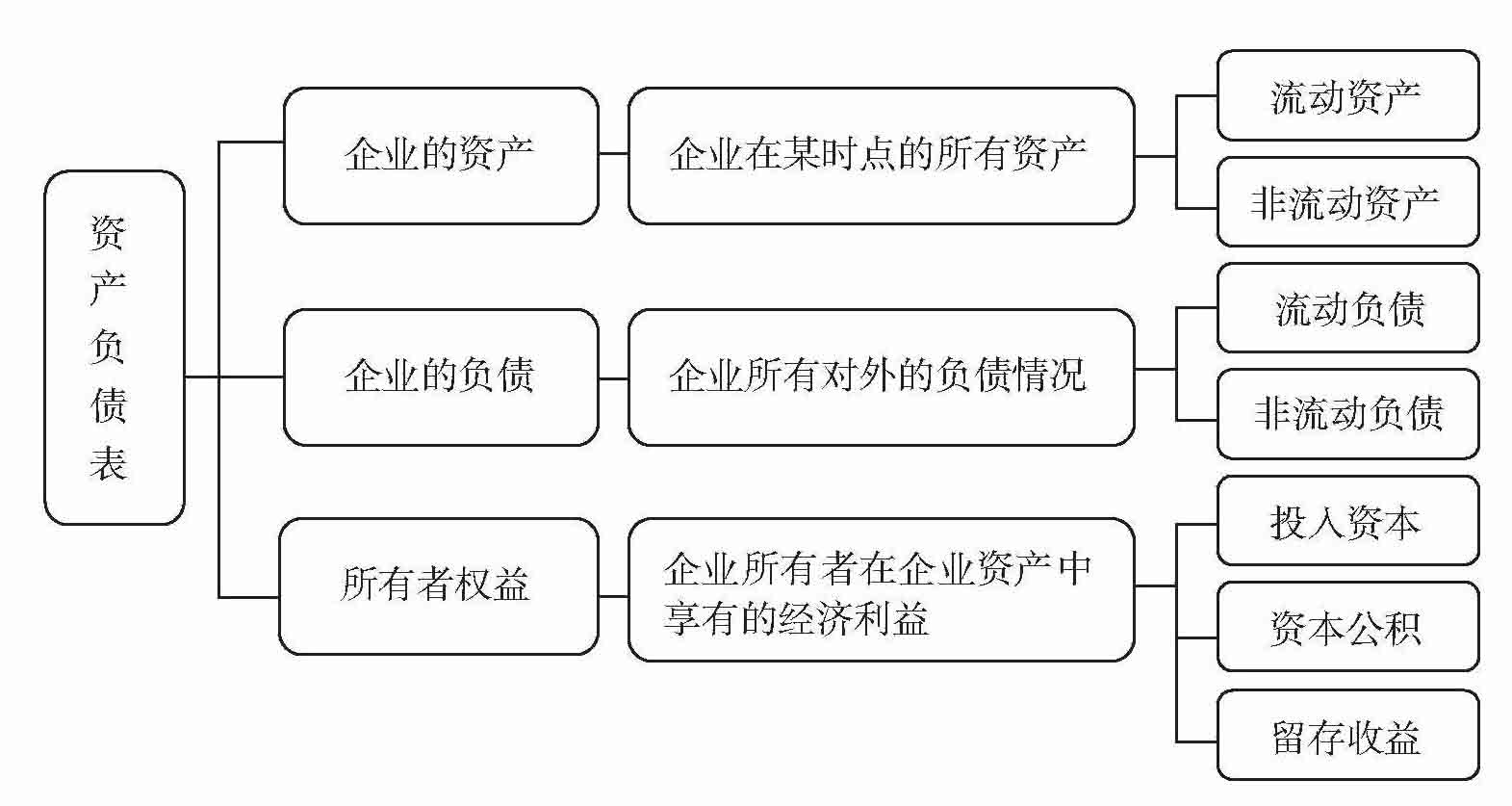

四、资产负债表的内容结构

五、资产负债表的编制方法

(一)“年初余额”的编制方法

“年初余额”栏内各项目数字,应根据上年年末资产负债表“期末余额”栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应按照本年度的列报要求对上年年末资产负债表各项目的名称和数字进行调整,调整后的数字填人本表“年初余额”栏内,并在附注中说明调整的原因和性质以及调整的各项目金额。对上年年末比较数据进行调整不切实可行的,应当在附注中说明不能调整的原因。

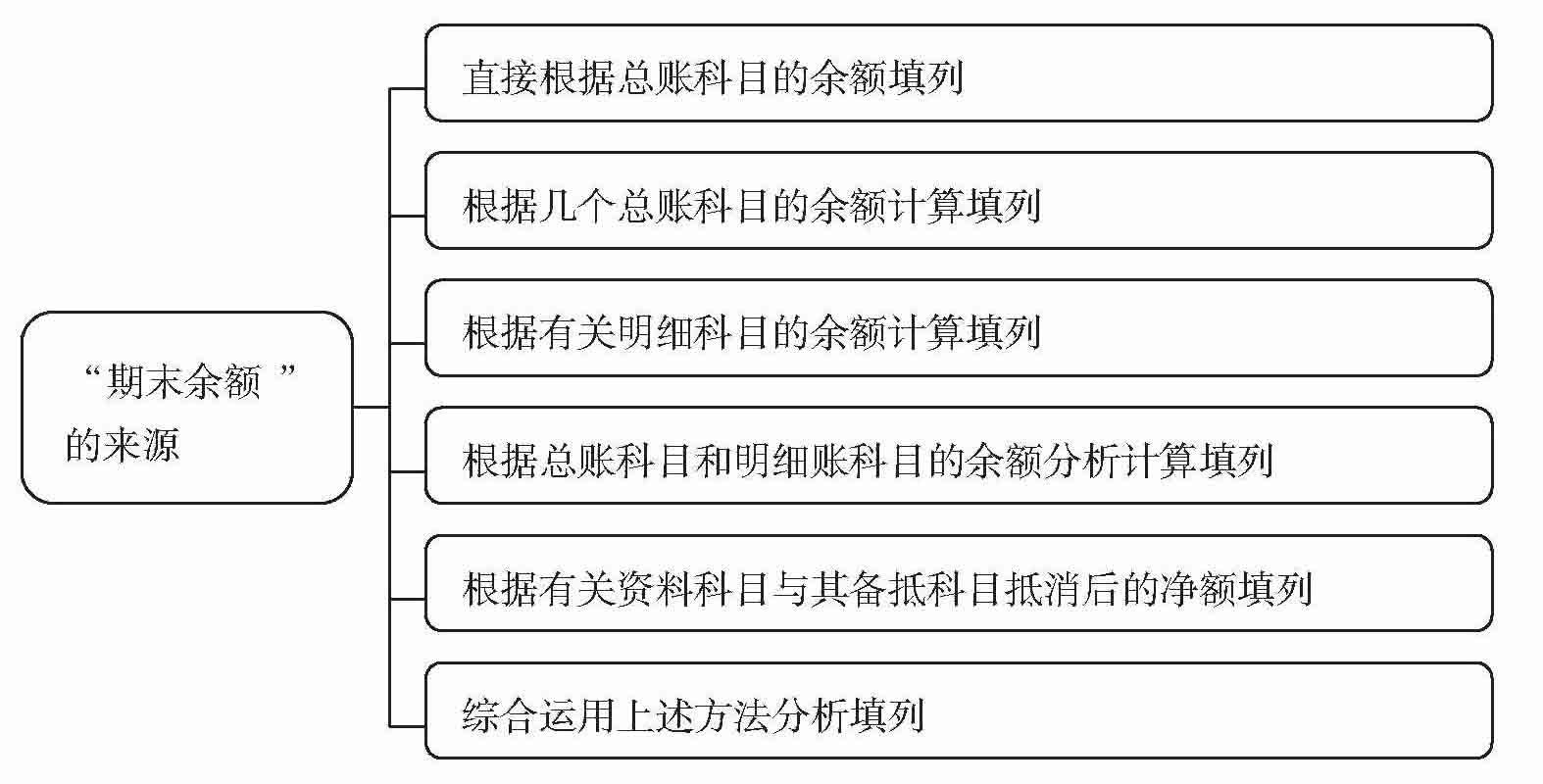

(二)“期末余额”的编制方法

“期末余额”是指某一会计期末的数字,即月末、季末、半年末或年末的数字。资产负债表各项目“期末余额”的来源,可通过以下几种方式获得。