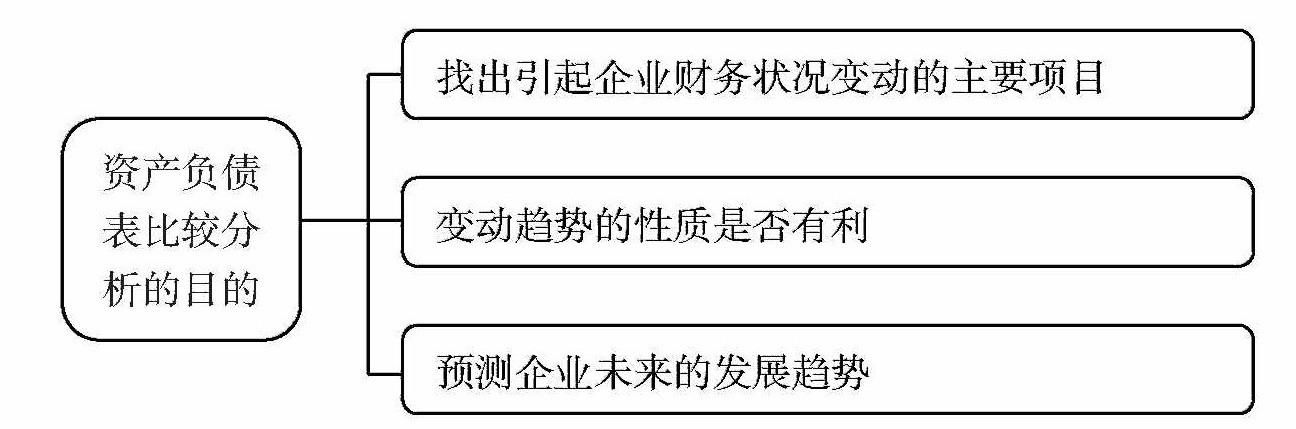

资产负债表比较分析是根据企业连续数期的数据,比较各个有关项目的金额、增减方向和幅度,从而揭示当期财务状况的增减变化及其发展趋势的一种方法。

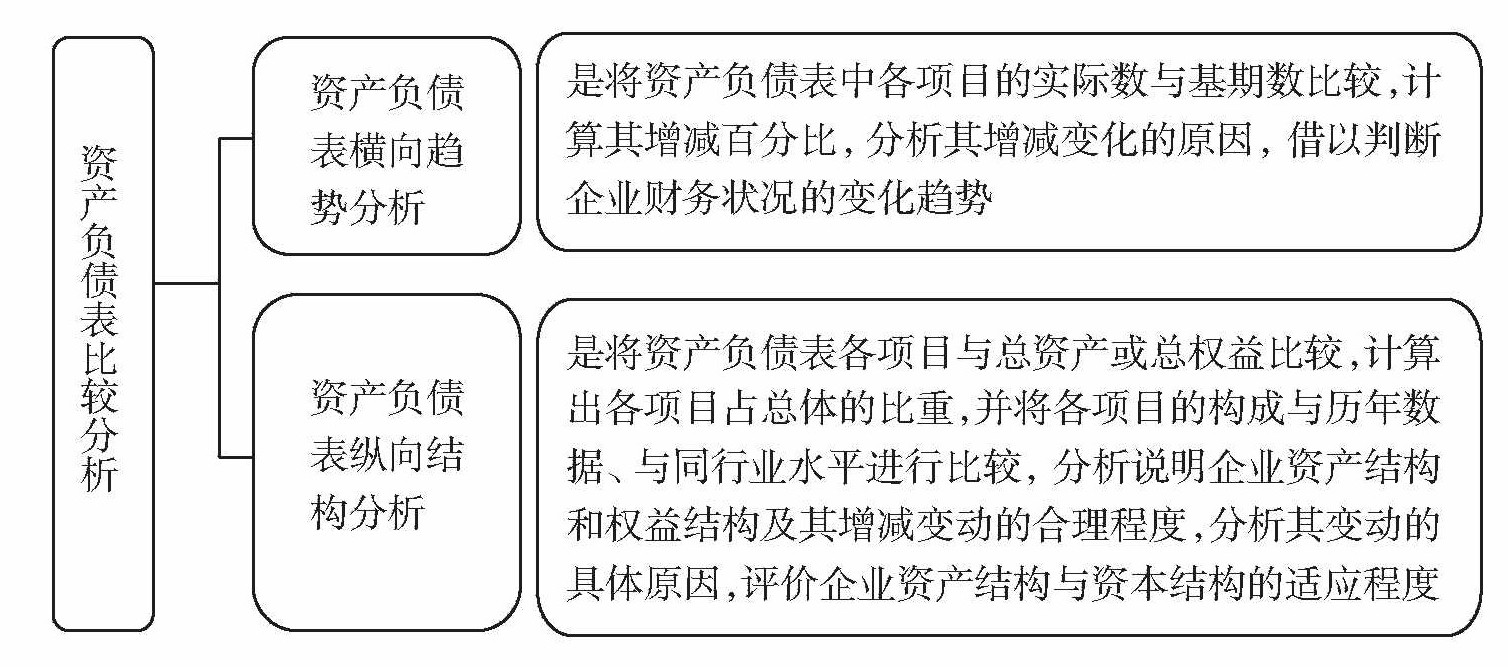

资产负债表比较分析的具体内容如下。

资产负债表纵向结构分析,既可以从静态角度分析评价实际报告期构成情况,也可从动态角度将实际构成与标准构成进行对比分析评价;对于标准与基期构成,既可用预算数,也可用上期数,还可用同行业可比企业数。不同的比较标准将实现不同的分析评价目的。