利润表各项目分析

2025年09月26日

第一节 利润表各项目分析

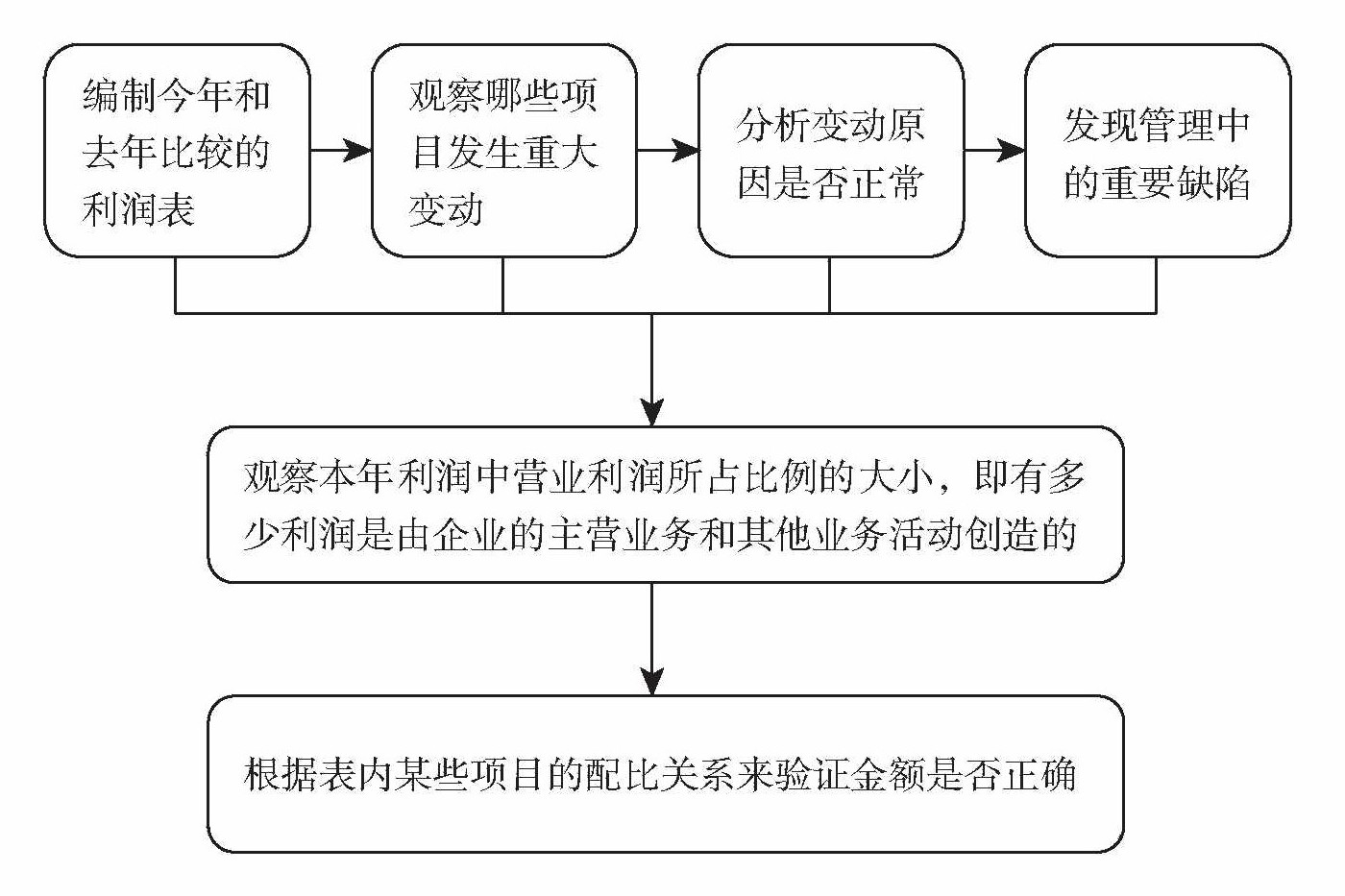

一、利润表阅读重点

利润表中上下项目之间存在计算程序上的承接关系,阅读利润表应按从上至下的顺序进行。另外,通过一定的阅读技巧,可以做到对利润表的初步分析,发现比较突出的问题。

二、利润表项目分析

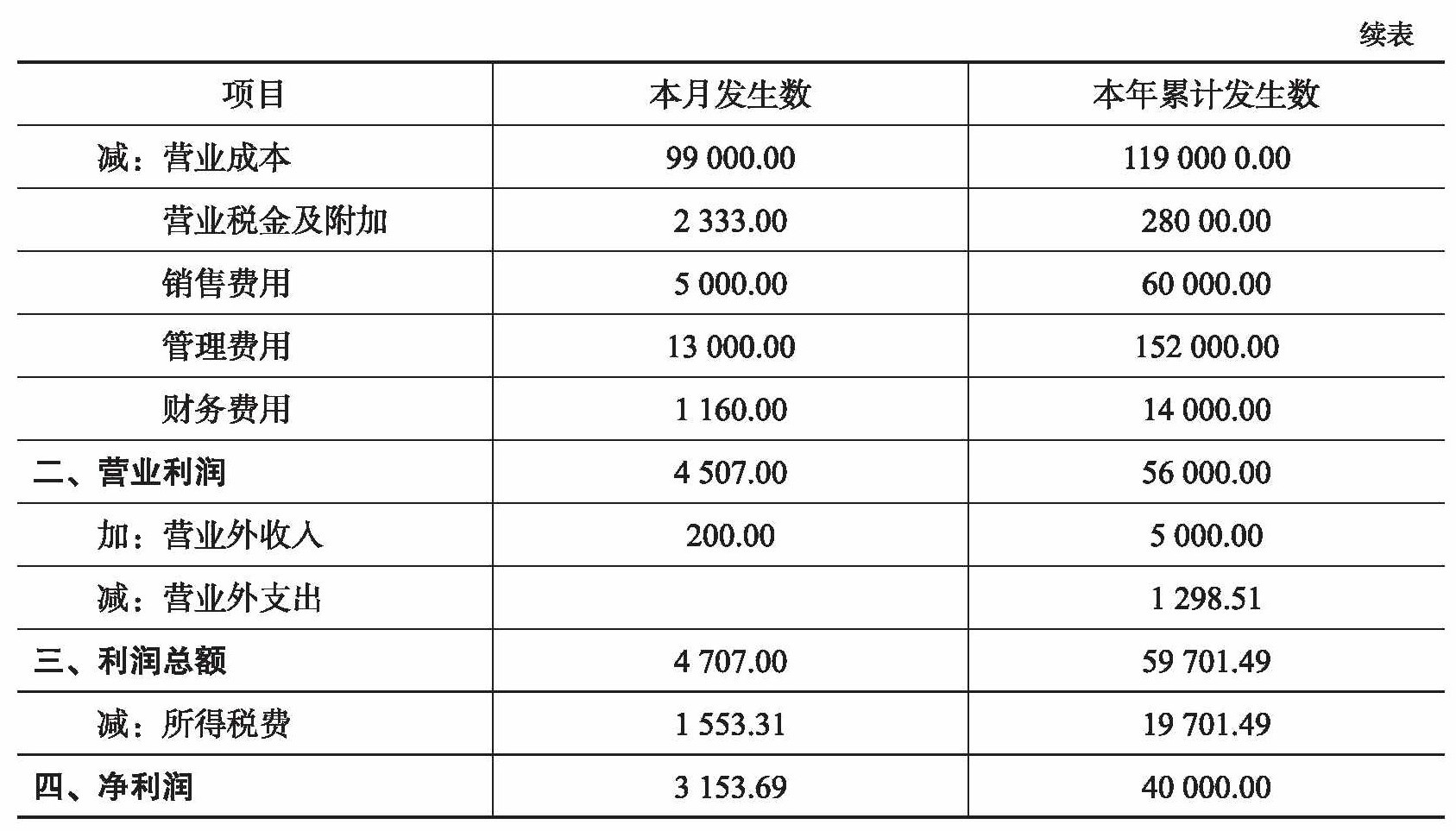

某公司2014年的资产负债表见表8-1,其对应的利润表见表9-1。现以该利润表为例对各项目数据进行简要分析。

表9-1 利润表

根据表8-1和表9-1可以分析出以下数据:

(1)销售利润率。销售利润率反映的是企业销售收入的获利水平。

(2)资本收益率。从资本收益率可以看出企业运用投资者投入资本获得收益的能力。

(3)资本保值增值率。资本保值增值率反映了投资者投入企业的资本的完整性和保全性。

(4)应收账款周转率。应收账款周转率可用来衡量企业应收账款周转快慢,通常以500%以上为佳。

应收账款周转率=主营业务收人贷方发生额+[(应收账款期初余额+应收账款期末余额)÷2]×100%=1500000+[(280000+380000)+2]×100%=454.55%

(5)存货周转率。存货周转率可用于衡量企业在一定时期内存货资产的周转次数,通常以400%以上为佳。

存货周转率=销货成本+[(期初存货+期末存货)+2]×100%=1190000+[(351000+334000)÷2]×100%=347.45%