负债类项目解读

2025年09月26日

第三节 负债类项目解读

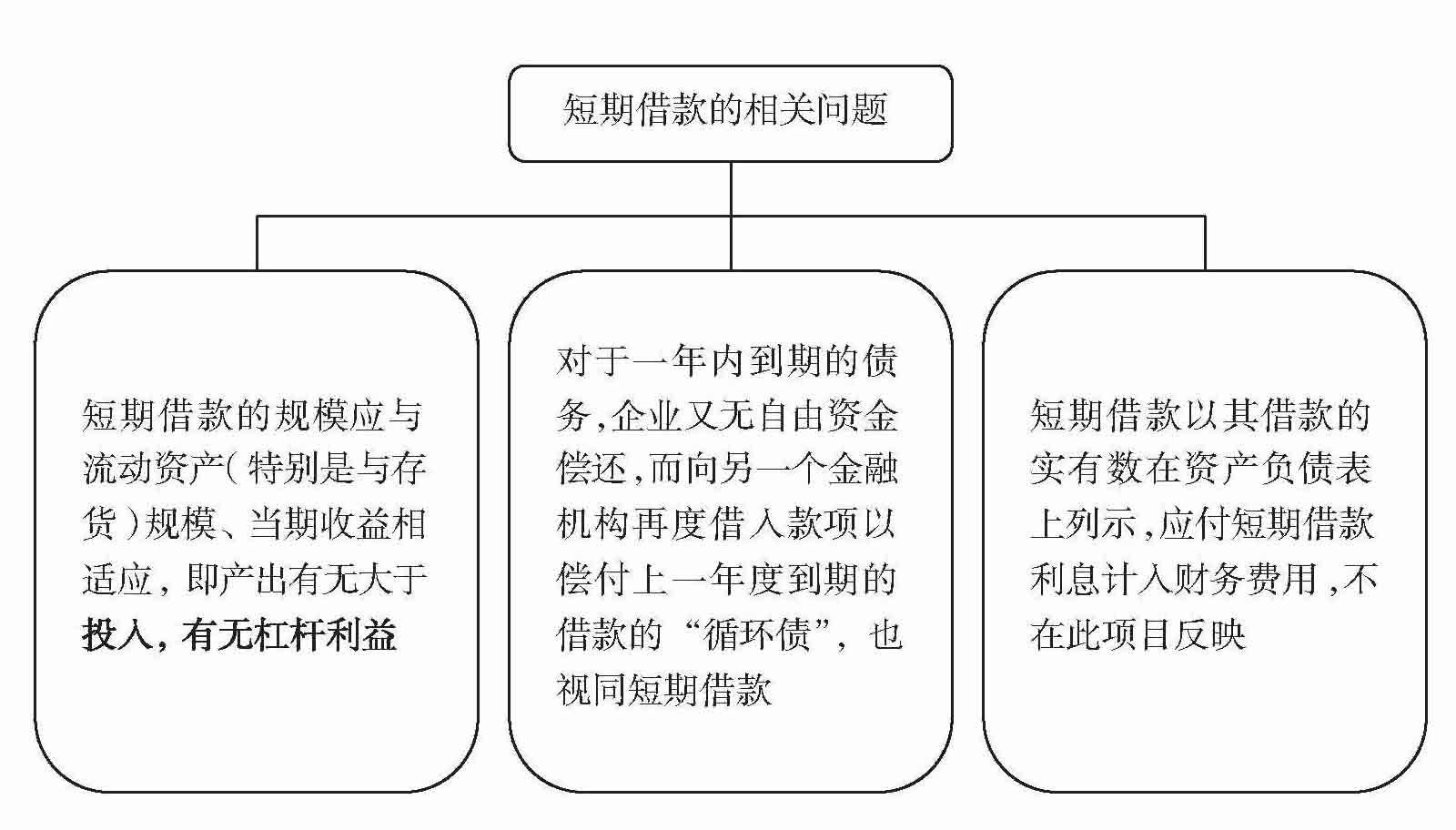

一、短期借款

短期借款是指企业向银行或其他金融机构等借人的期限在1年以下(含1年)的各种借款。

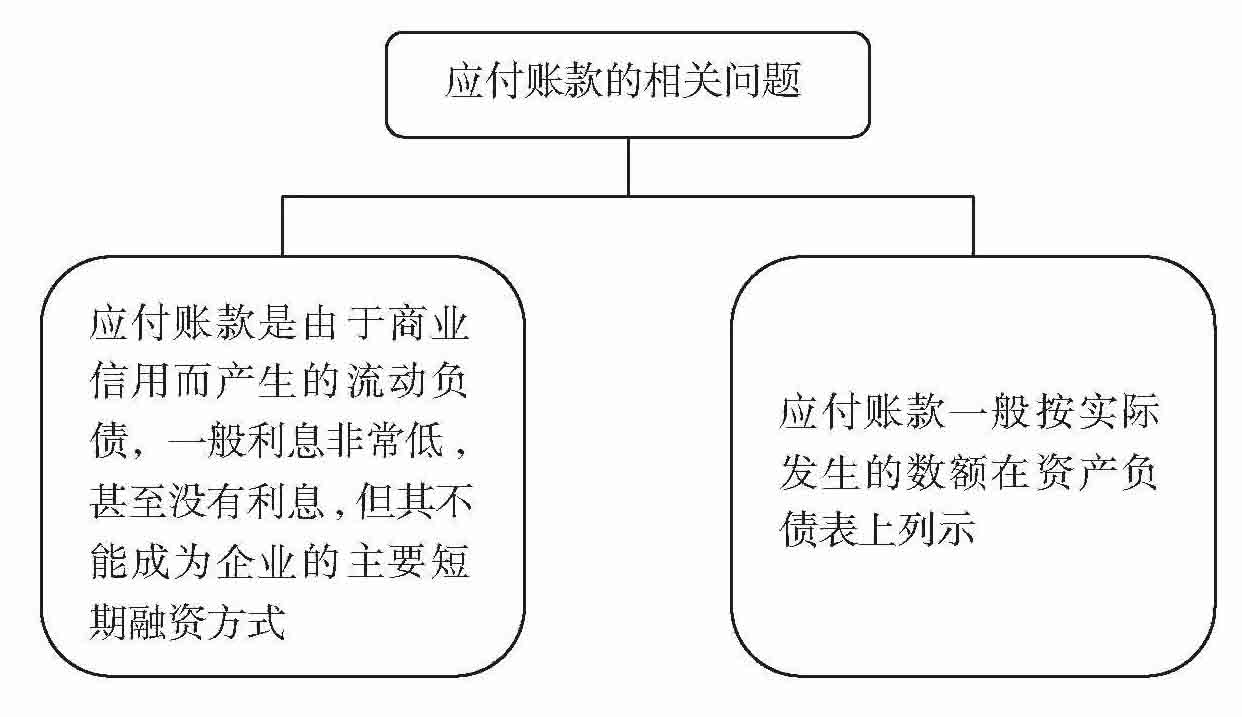

二、应付账款

应付账款是指企业因购买材料、商品和接受劳务供应而应付给供应单位的款项。

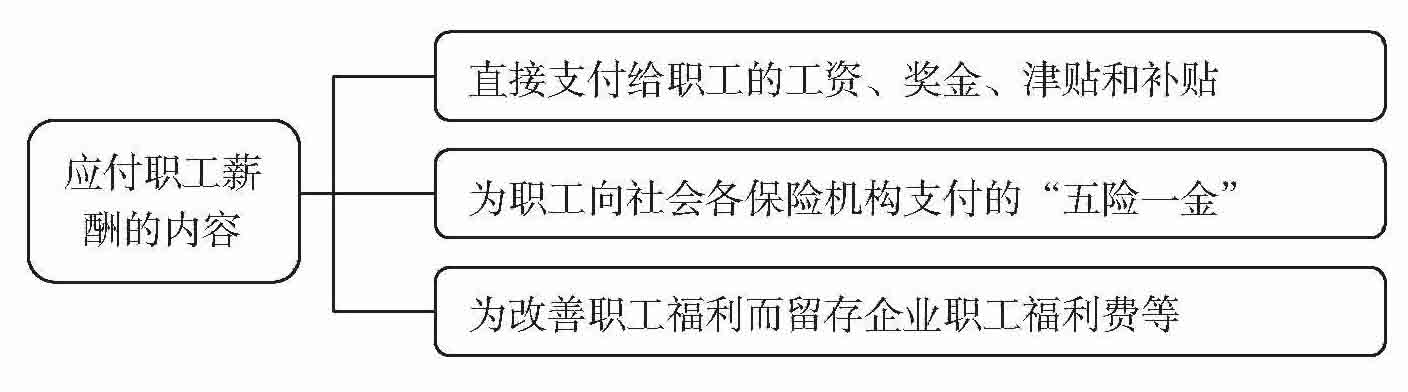

三、应付职工薪酬

应付职工薪酬是指企业根据有关规定为职工支付的各种薪酬。

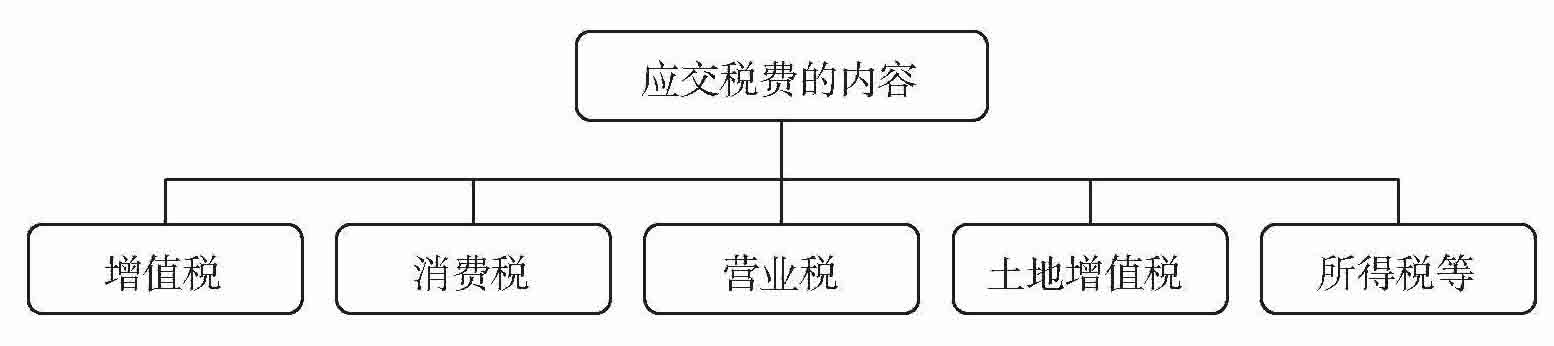

四、应交税费

应交税费是指核算企业按照税法规定计算应缴纳的各种税费。如果一个企业的收人非常高,但其缴纳的税费却非常低,那就需要关注其是否有偷逃税款的行为;同时,需要了解行业税率有无发生变化以及这种变化对本期和以后的经营会产生怎样的影响等。

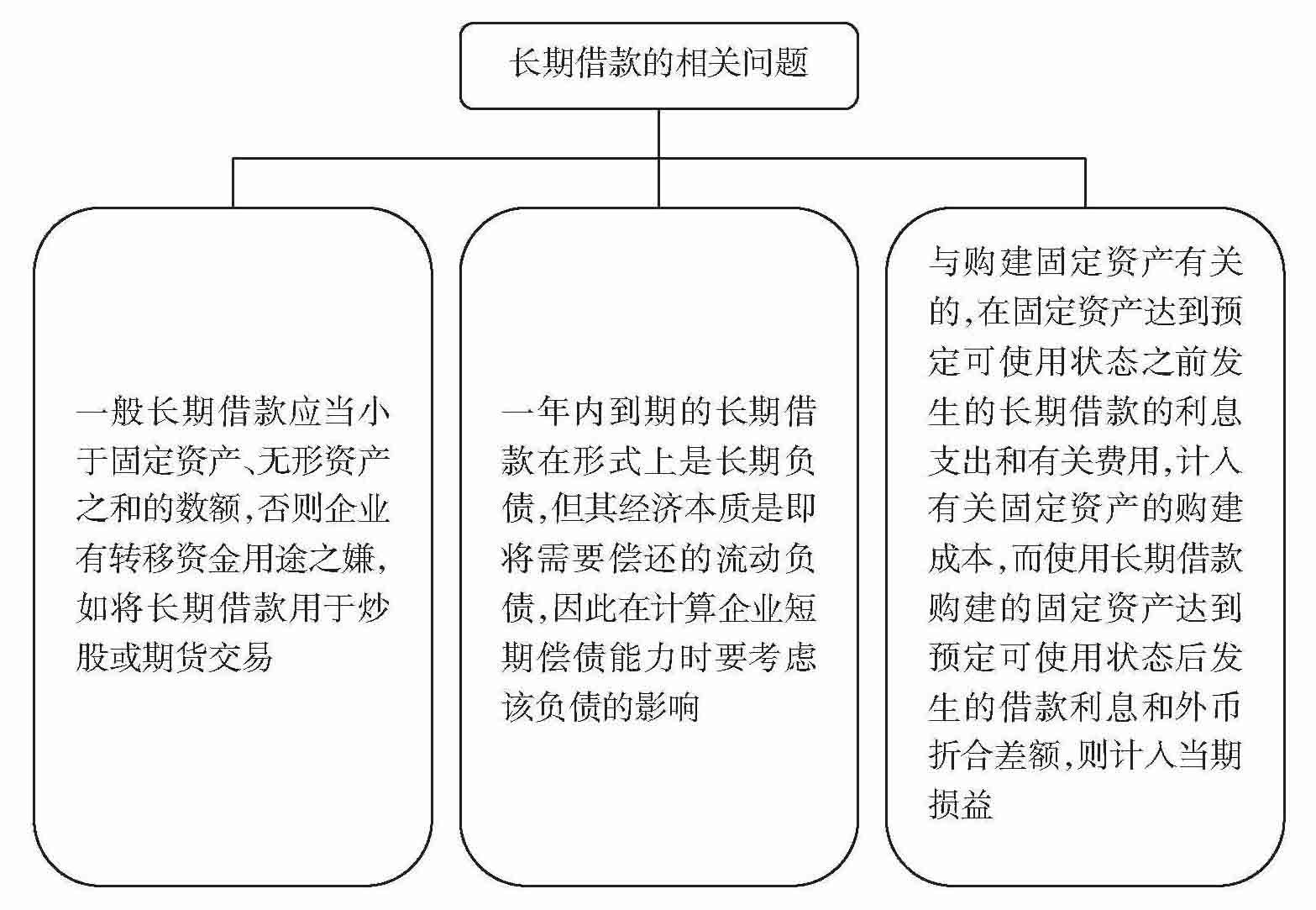

五、长期借款

长期借款是指企业向银行或其他非银行金融机构借人的偿还期在1年以上的借款。资产负债表上“长期借款”项目反映截至资产负债表报表日企业尚未偿还的长期借款本息。

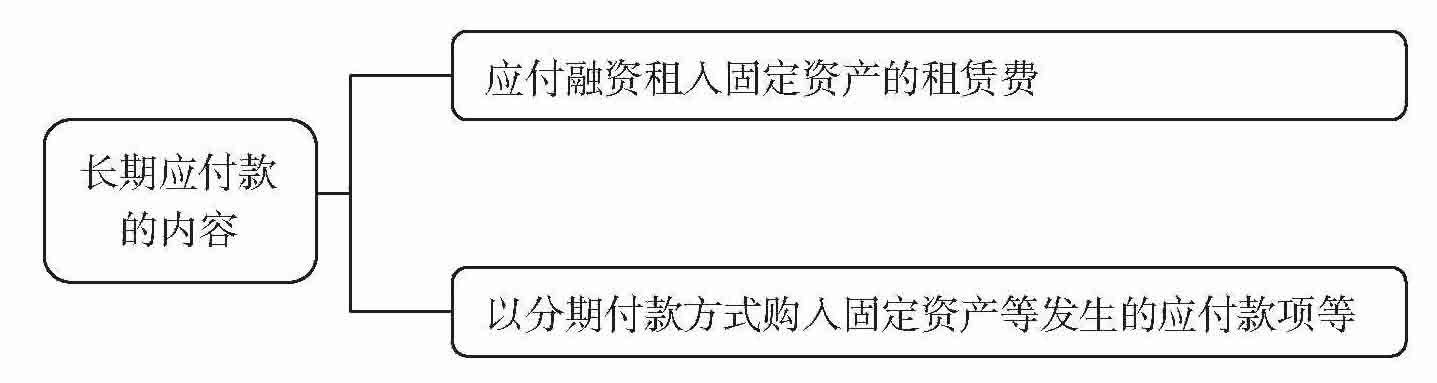

六、长期应付款

长期应付款是指企业除长期借款和应付债券以外的其他各种长期应付款项。