认识财务报表附表

2025年09月26日

第一节 认识财务报表附表

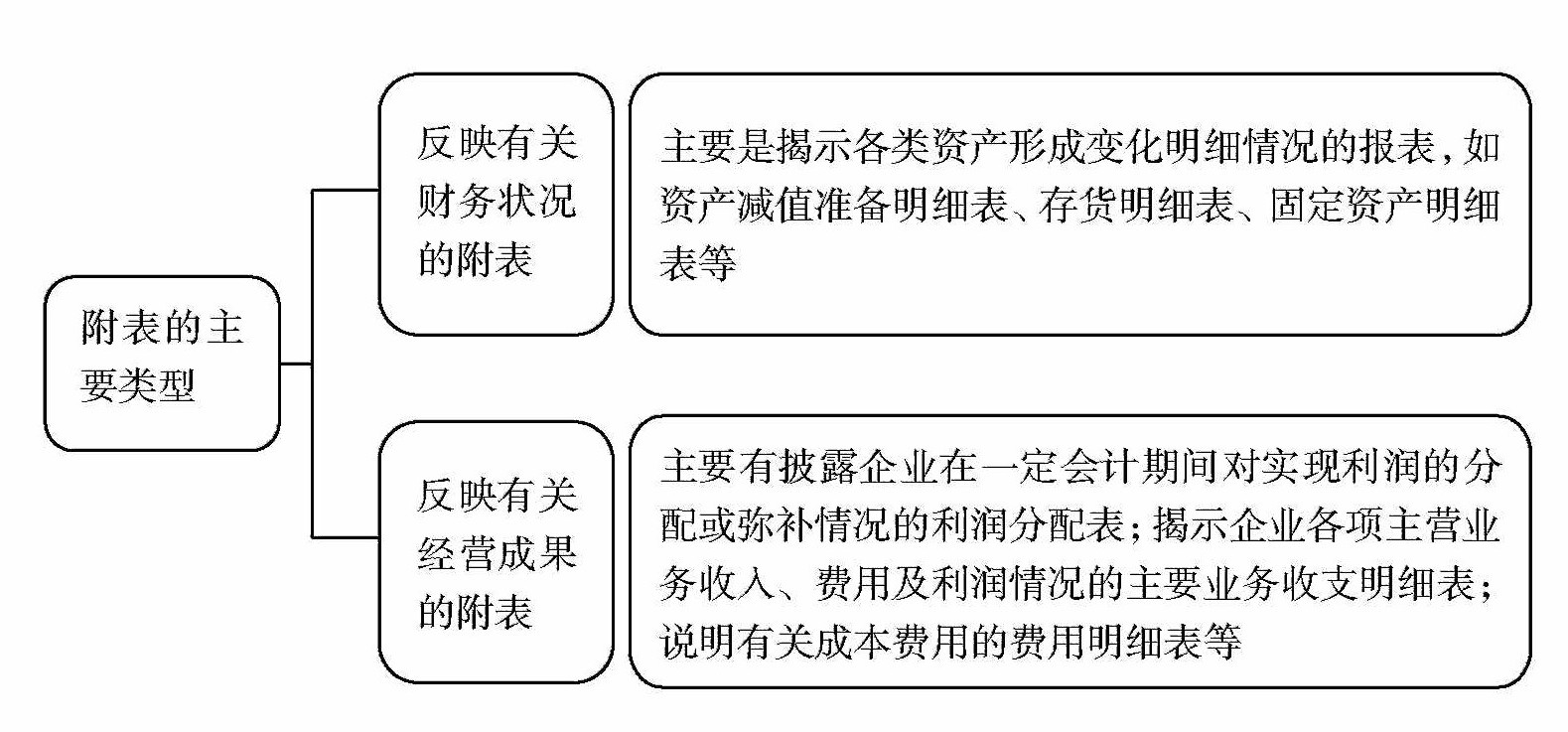

一、附表的主要类型

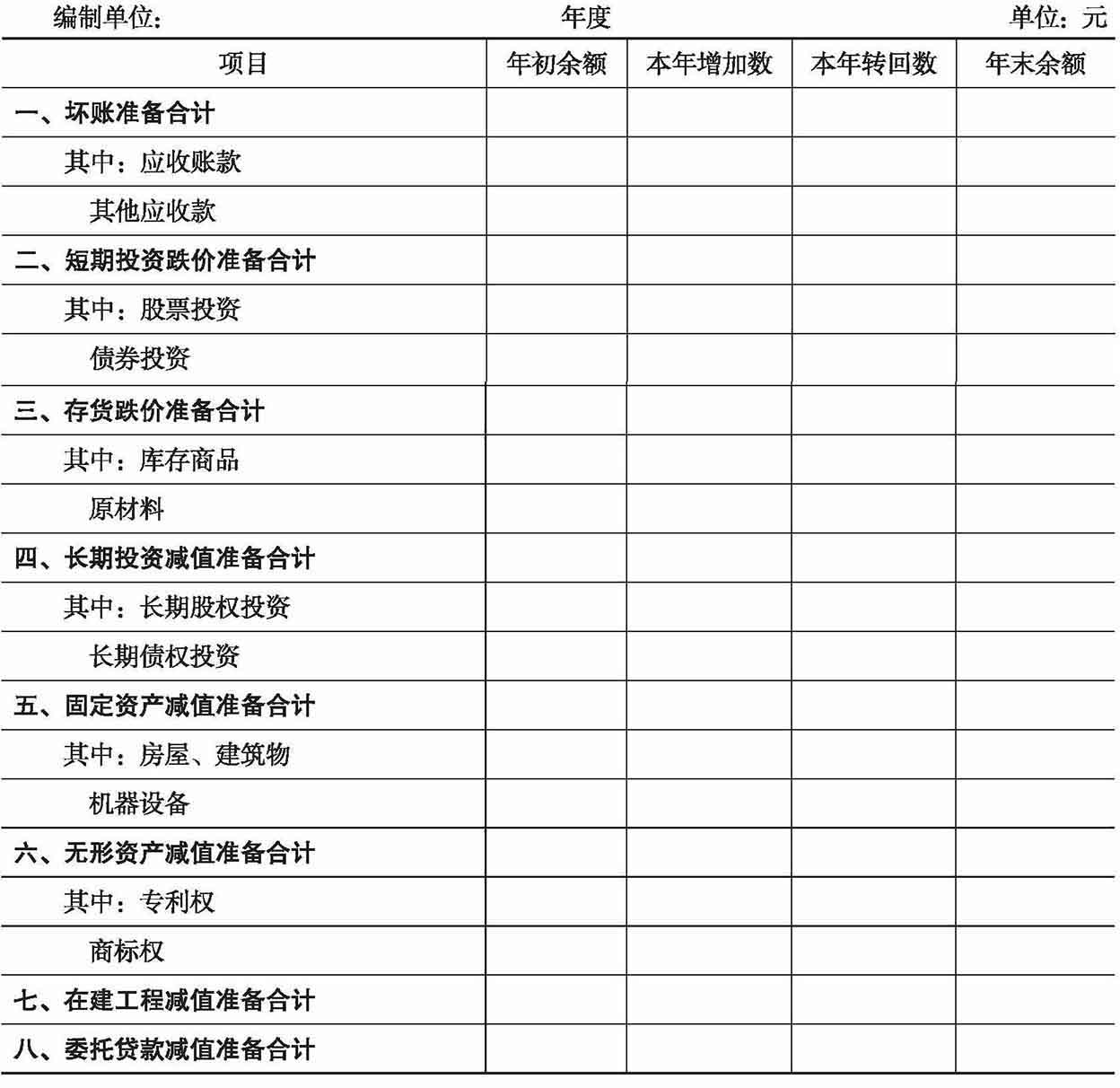

二、资产减值准备明细表

资产减值准备明细表是反映企业各项资产减值增减变动情况的附表。因为在资产负债表中,资产减值准备是作为相关资产的抵减金额参与计算填列的,所以单从资产负债表中是不能反映出资产减值情况的。借助资产减值准备明细表可以观察企业资产的质量及其防范风险的能力。资产减值准备明细表的基本格式见表6-1。

表6-1 资产减值准备明细表

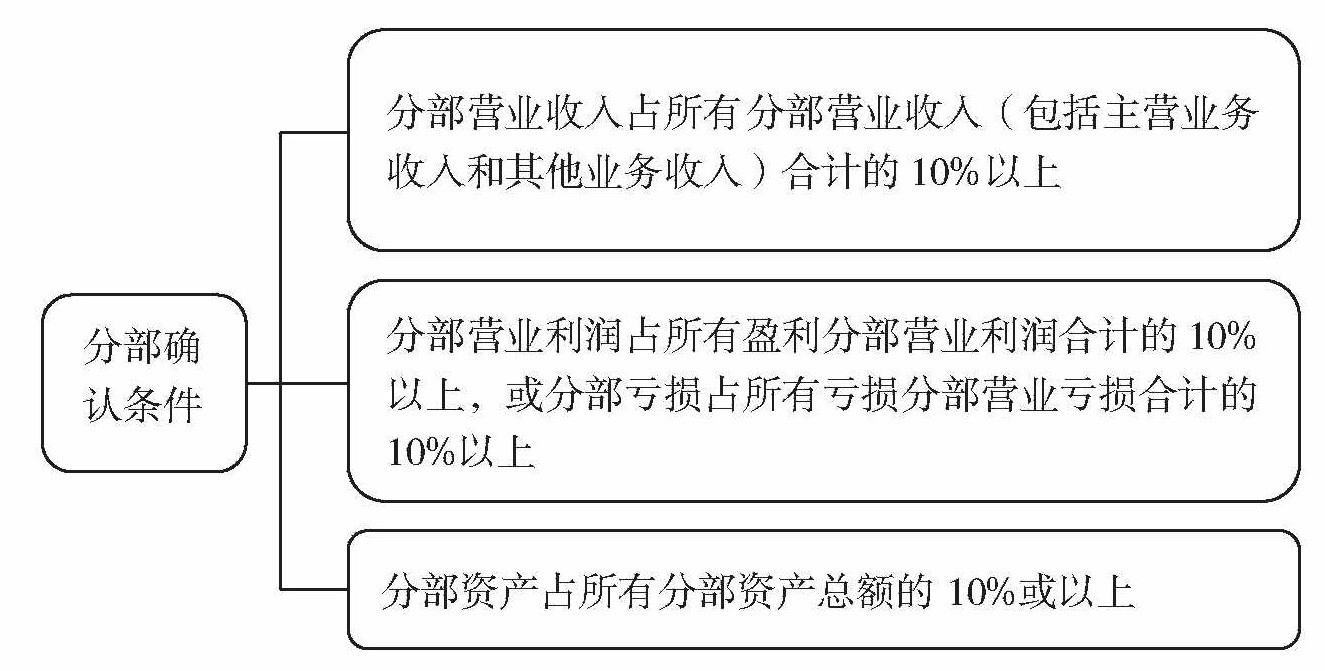

三、分部报告

《企业会计准则第35号——分部报告》规定纳人业务分部报告或地区分部报告的分部最多为10个,若超过应当将相关分部予以合并反映。这10个纳入分部报告范围的分部确认条件为:

但是,若某一分部的对外营业收入总额占企业全部营业收入总额的90%或以上,则不需要编制分部报告。