认识现金流量表

2025年09月26日

第一节 认识现金流量表

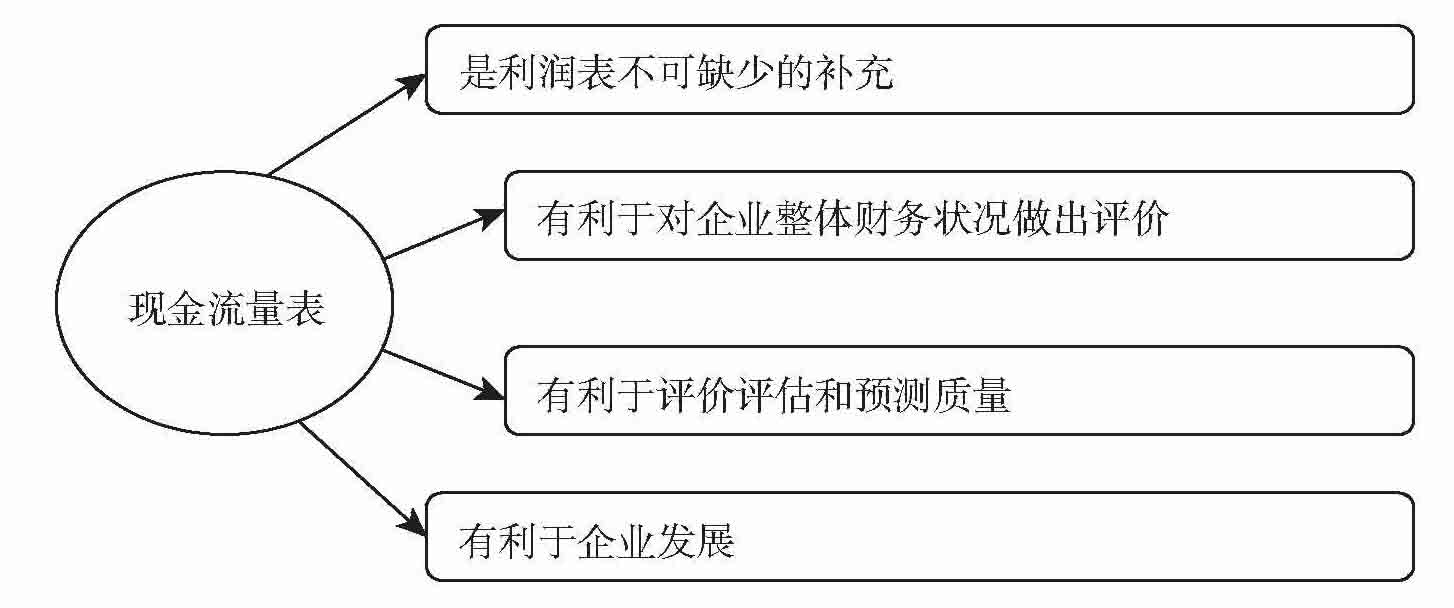

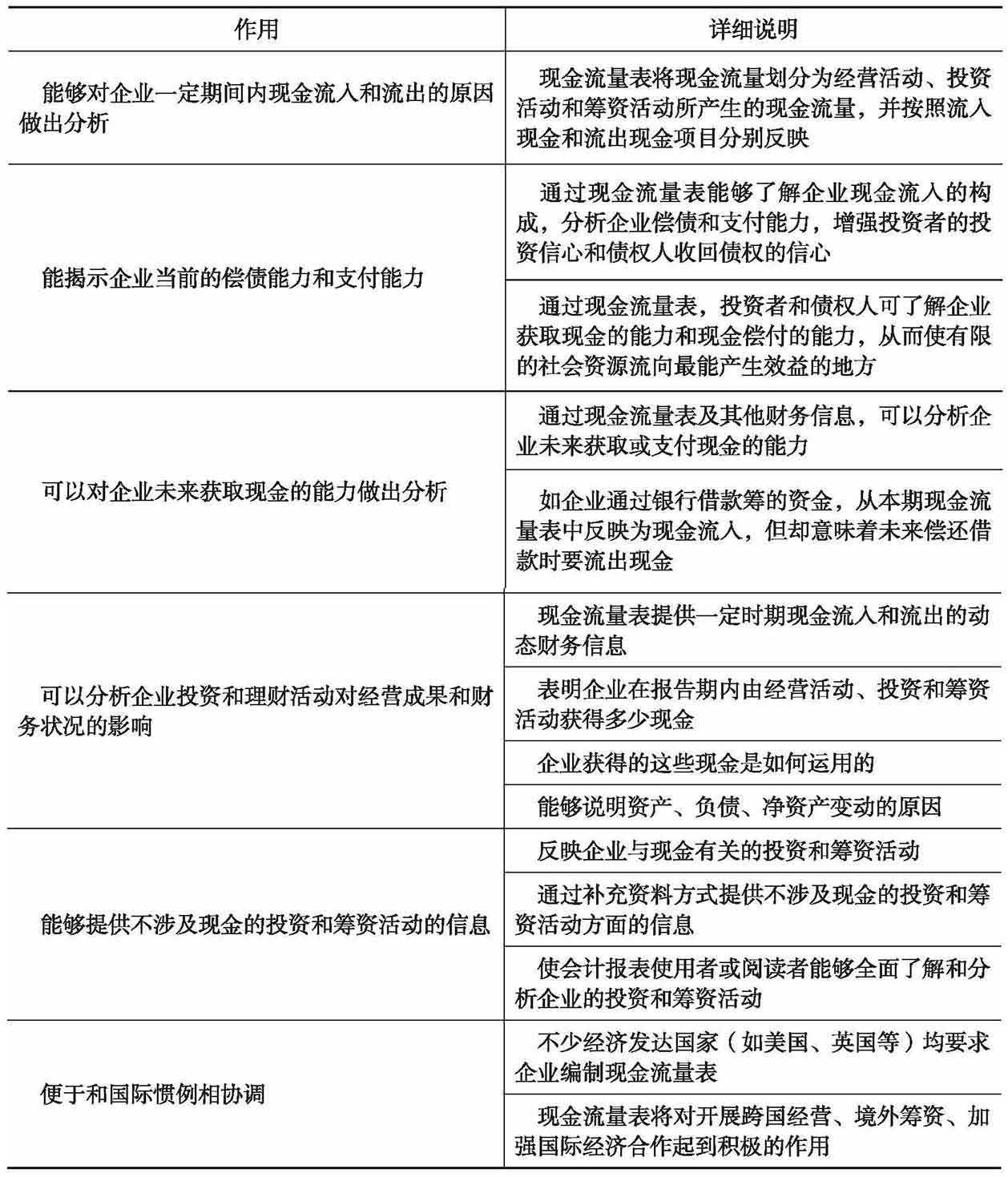

一、现金流量表的作用

了解现金流量表的作用对于深入掌握财务报表是一种基础训练。

现金流量表的具体作用主要表现在表4-1所示的几个方面。

表4-1 现金流量表的作用

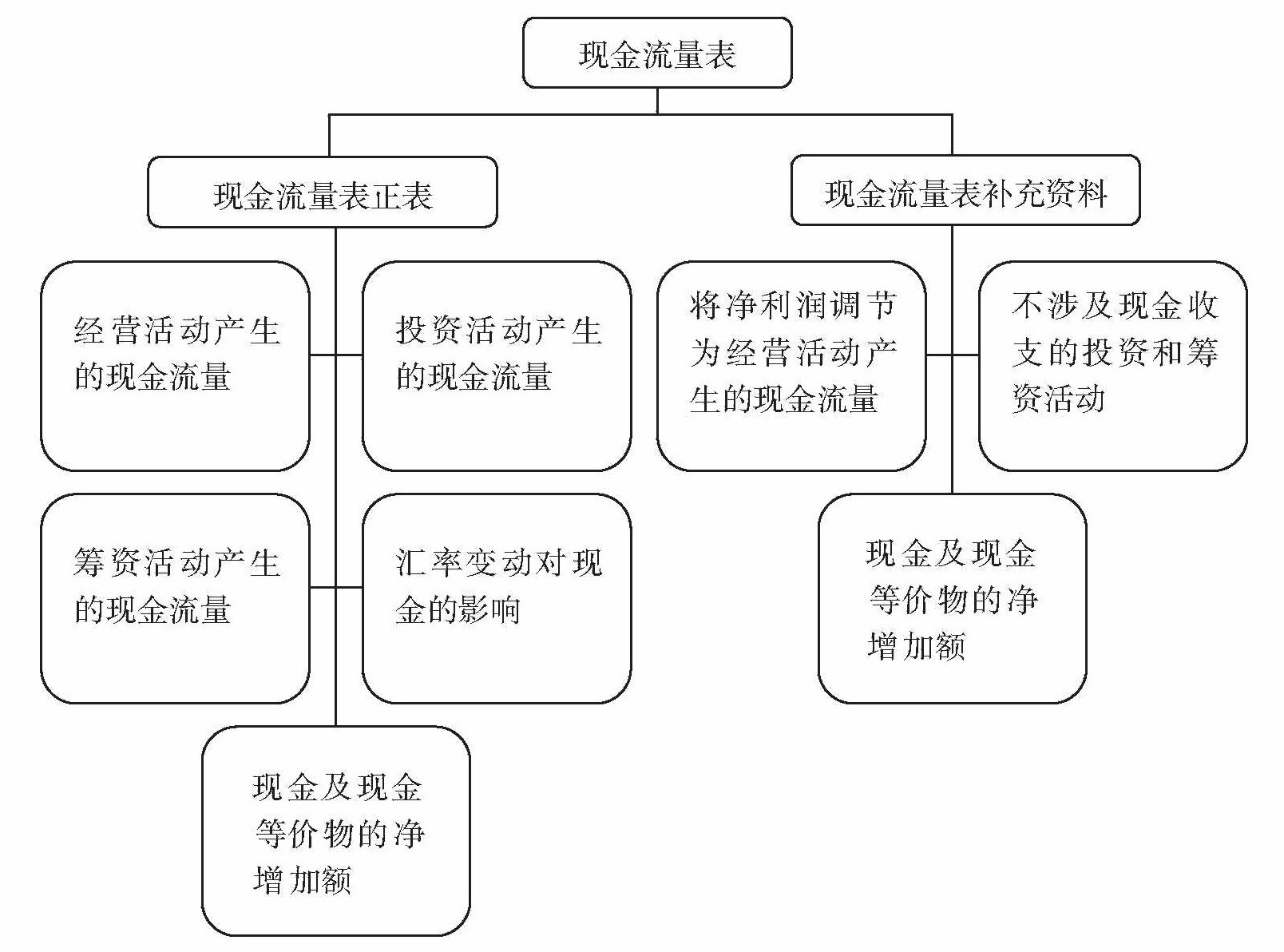

二、现金流量表的构成

现金流量表分为两个部分,第一部分为正表,第二部分为补充资料,具体结构如下。

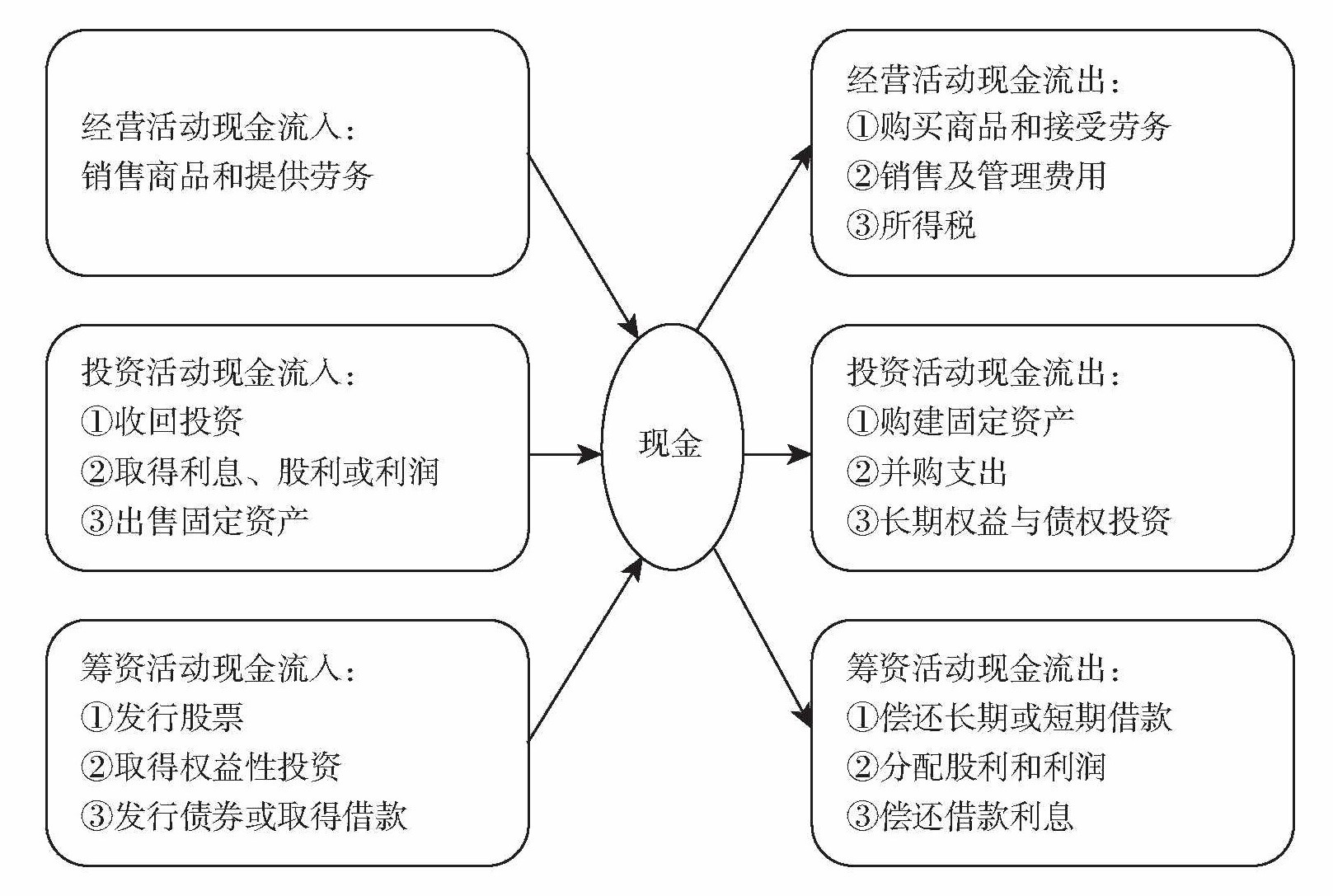

三、现金流量表的内容

《企业会计准则第31号——现金流量表》将现金流量分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三类,每一类围绕“现金”又可分为现金的流人与现金的流出。

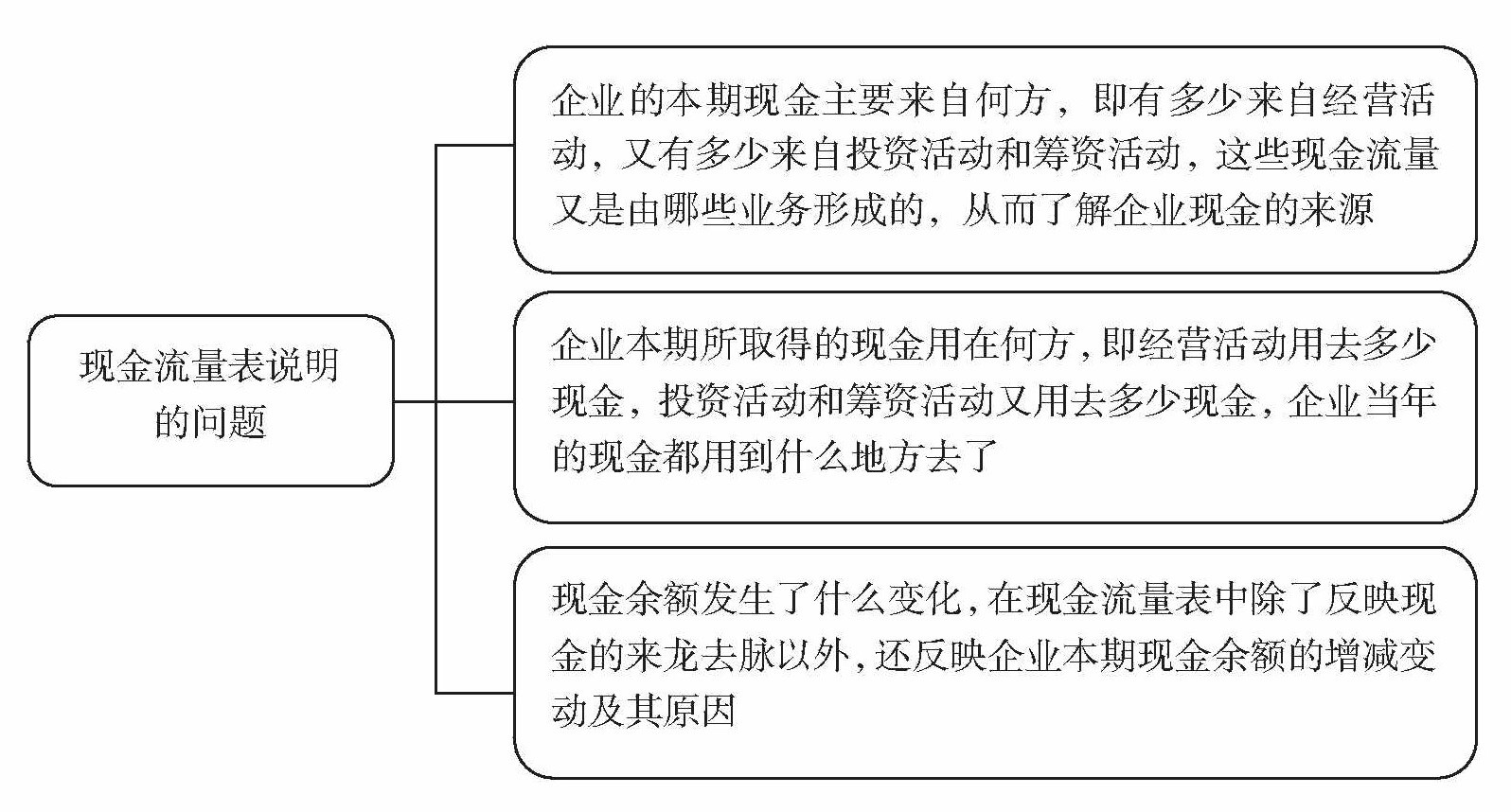

从上述内容来看,现金流量表主要说明了三方面的问题:

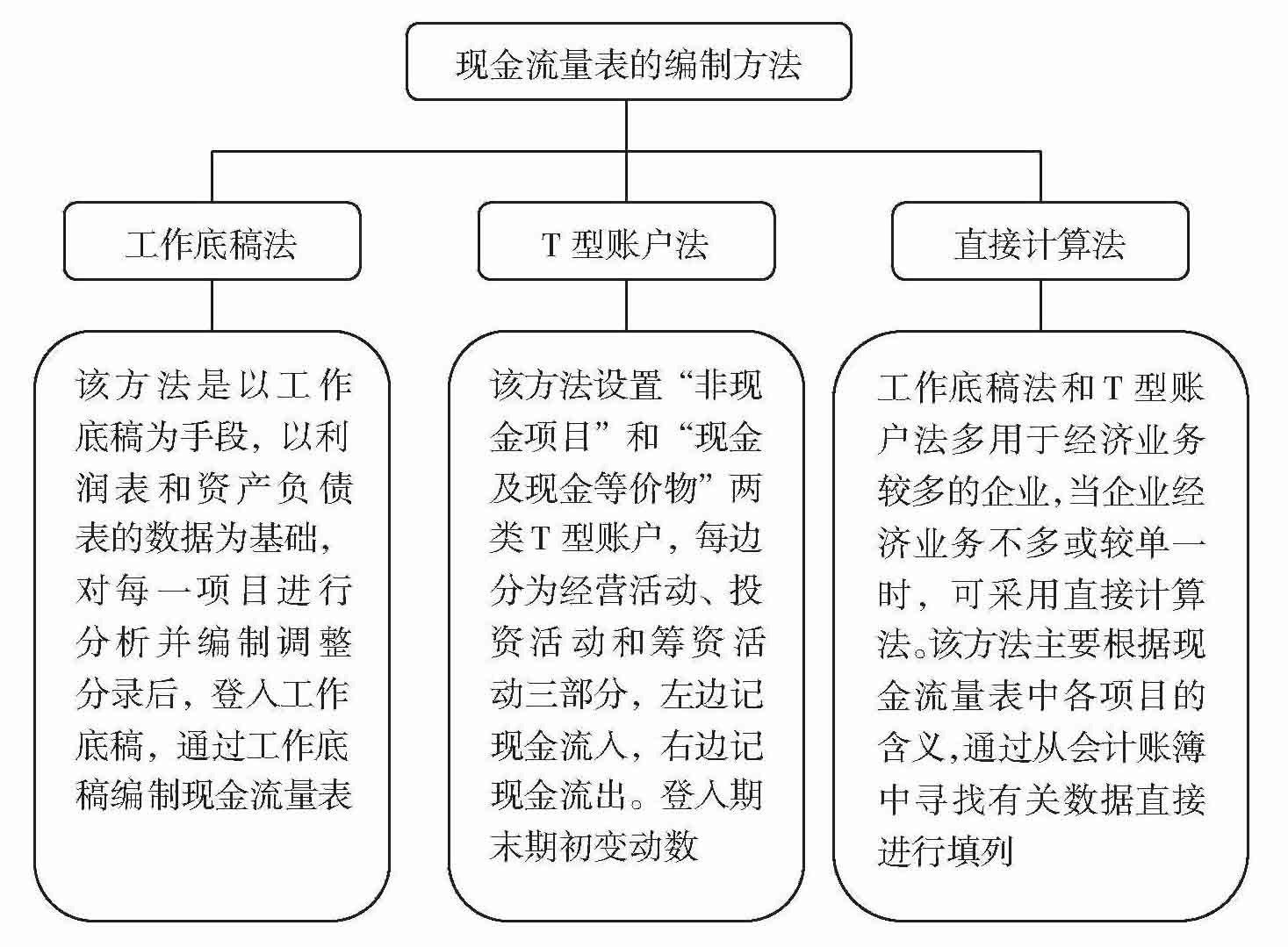

四、现金流量表的编制方法

现金流量表主要有工作底稿法、T型账户法和直接计算法三种编制方法。

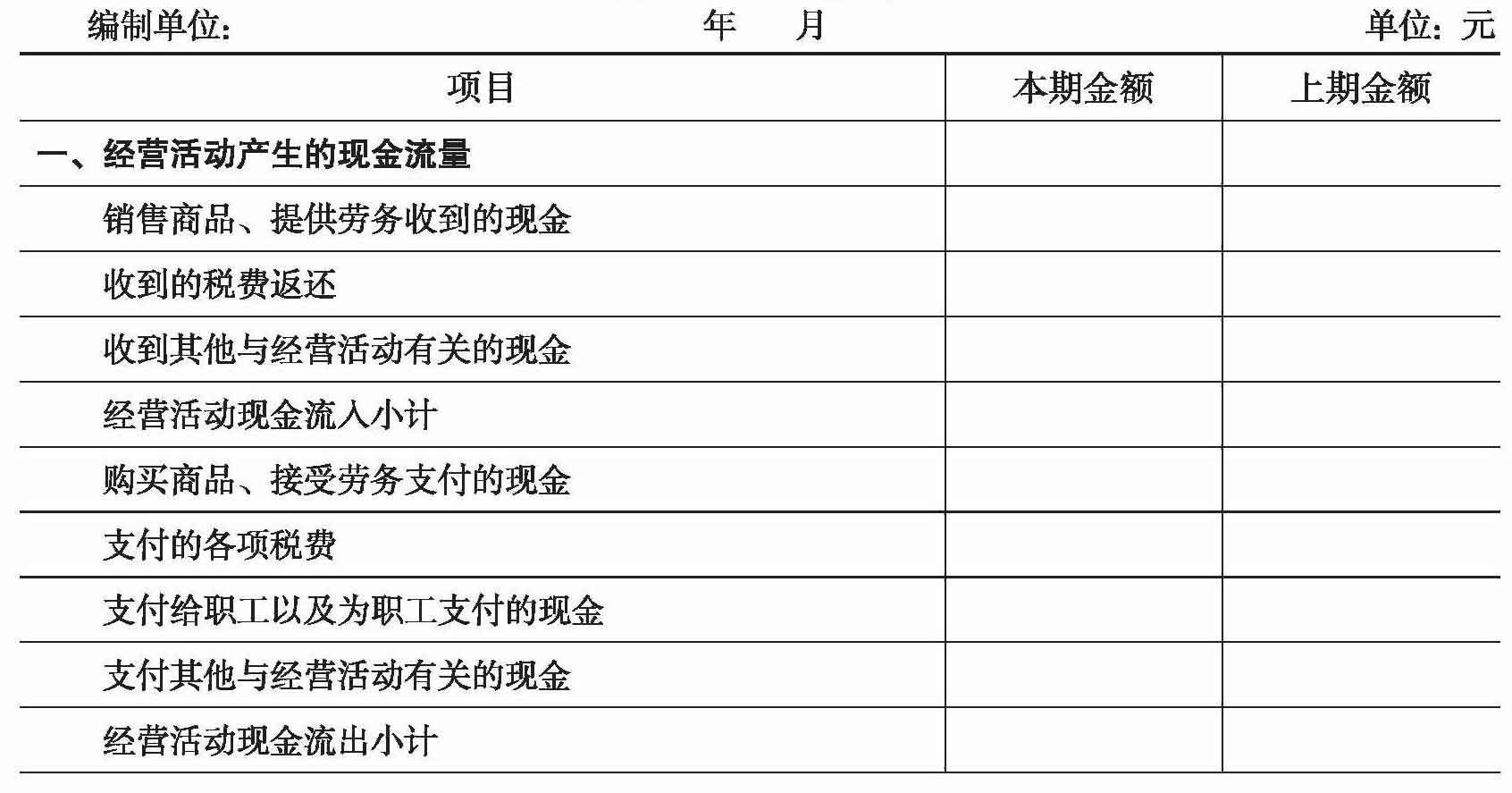

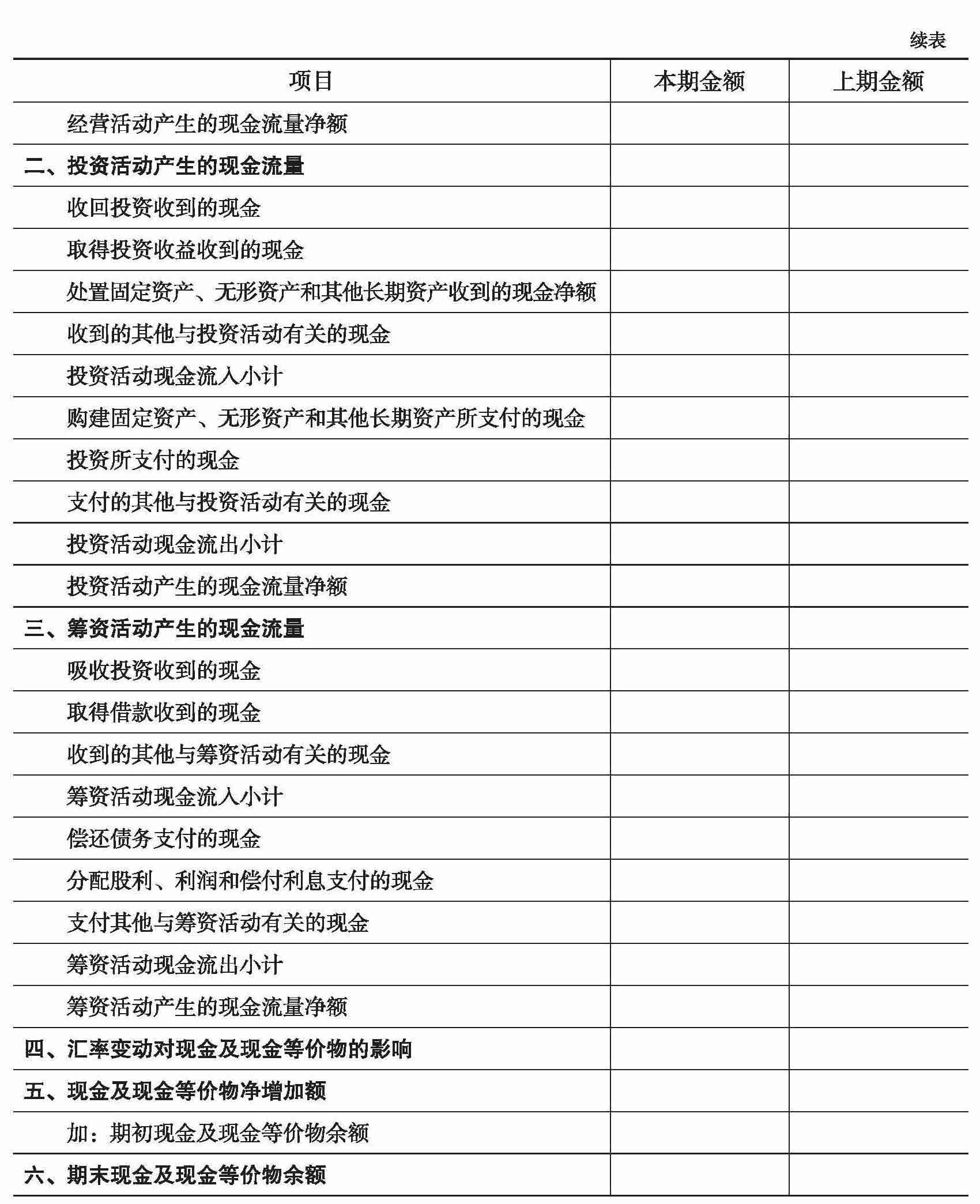

五、现金流量表格式

(一)现金流量表格式(表4-2)

表4-2 现金流量表

(二)现金流量表附注格式

现金流量表附注适用于一般企业、商业银行、保险公司、证券公司等各类企业。

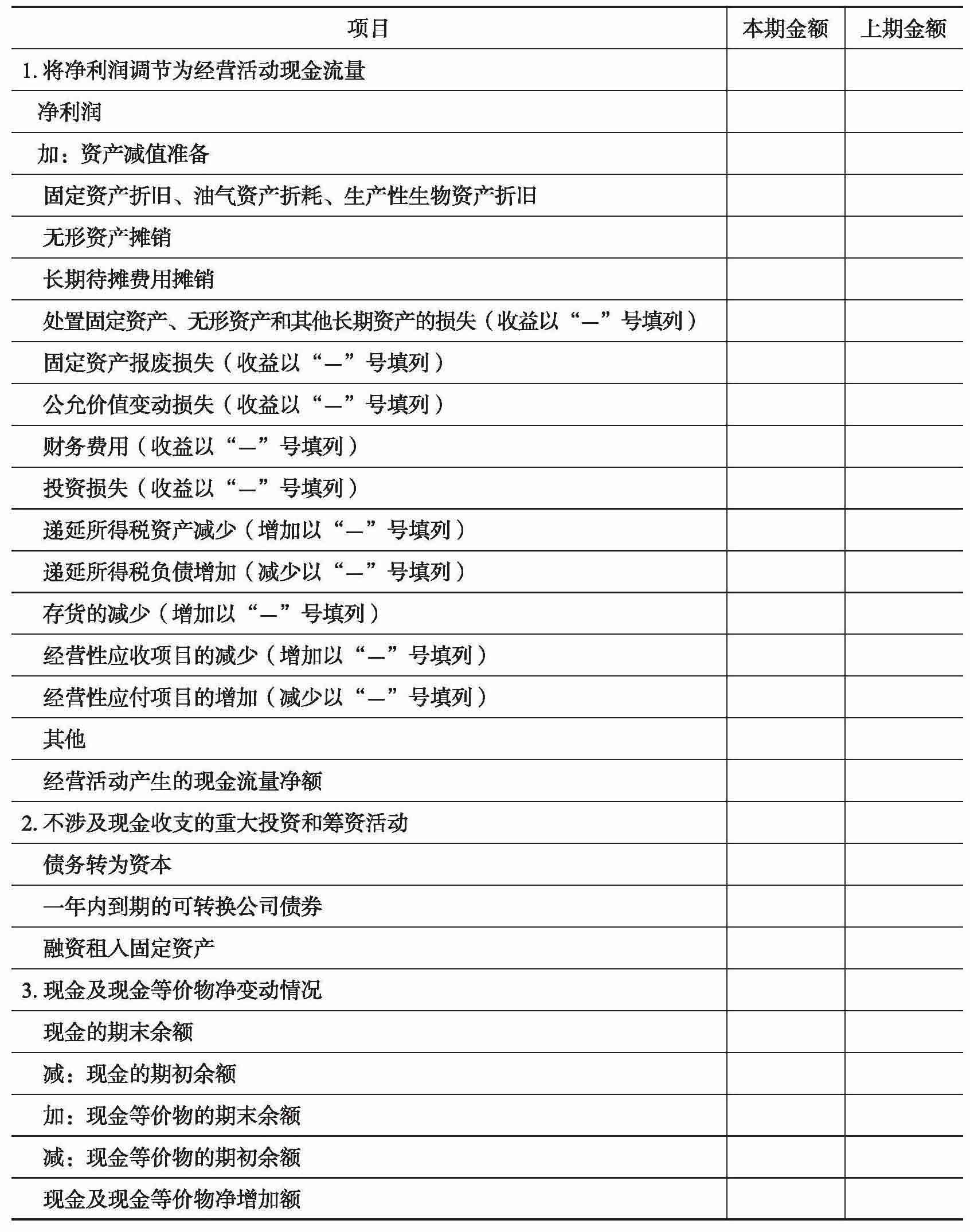

1.现金流量表补充资料的披露格式

企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。现金流量表补充资料格式见表4-3。

表4-3 现金流量表补充资料

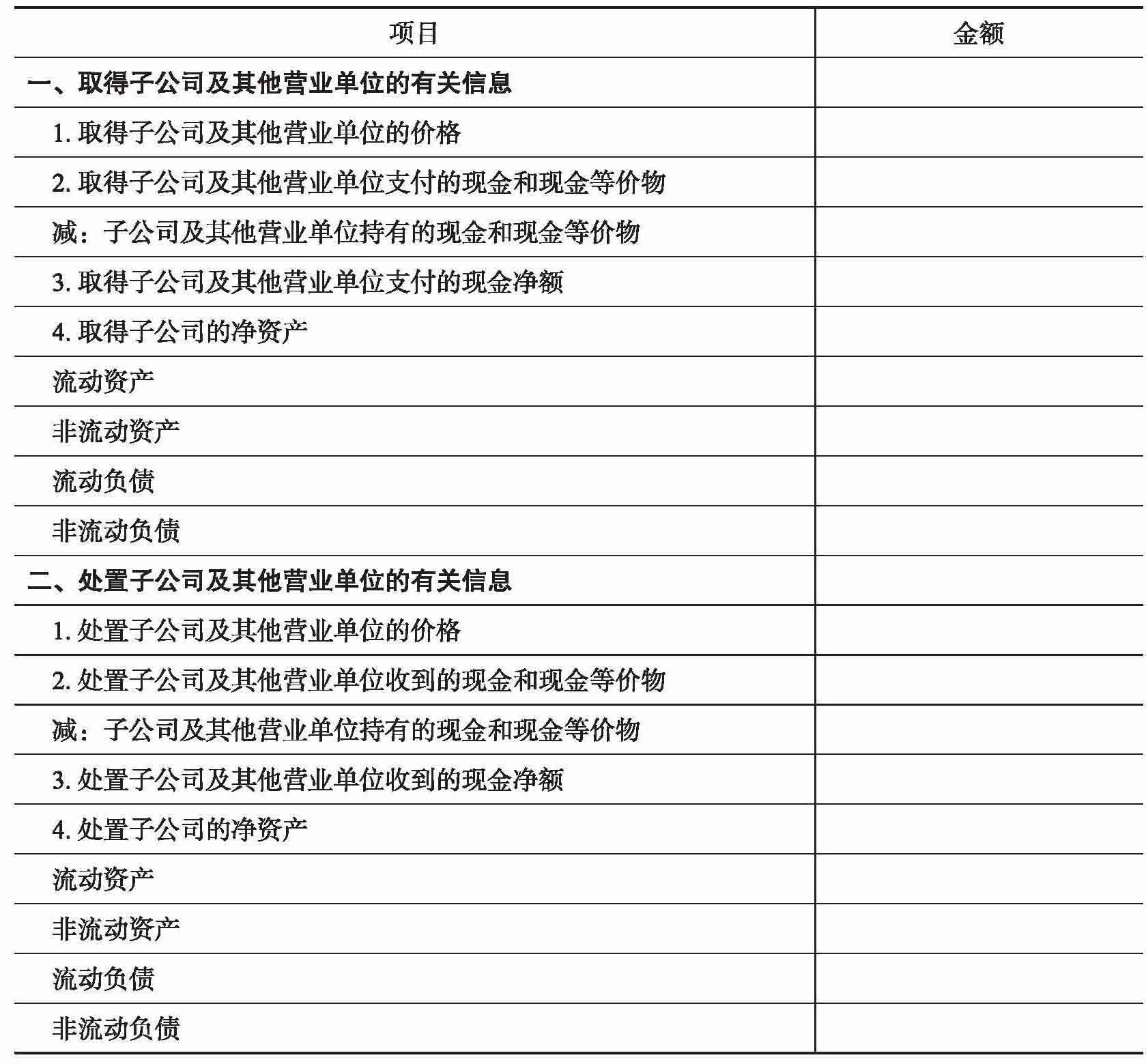

2.当期取得或处置子公司及其他营业单位有关信息的披露格式

企业应当按表4-4格式披露当期取得或处置子公司及其他营业单位的有关信息。

表4-4 当期取得或处置子公司及其他营业单位有关信息的披露格式

3.现金和现金等价物的披露格式

企业应当采用表4-5的格式披露现金和现金等价物的有关信息。

表4-5 现金和现金等价物的披露格式