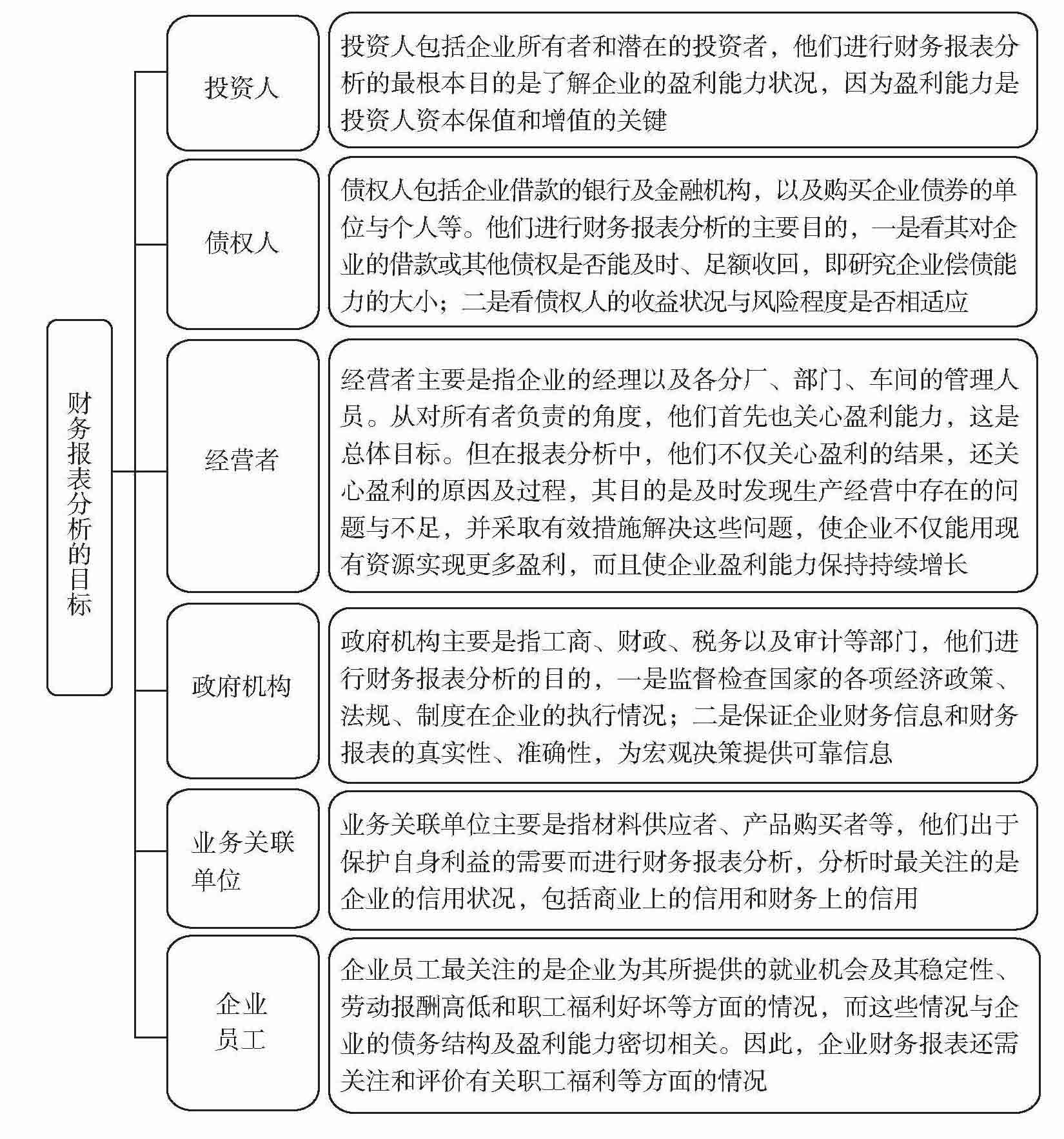

不同的报表分析主体进行报表分析的目的是不同的。所谓财务报表分析的主体是指“谁”进行财务分析,实际上就是与企业存在直接或间接利益关系的组织或个人,即利益相关者。财务报表分析的主体主要包括:企业的投资人、债权人、经营者、政府机构以及其他与企业有利益关系的人士等。由于财务报表使用者与企业利益关系的程度不同,实现自身财务利益的具体途径和方式不同,所关心的重点也是不同的。