第五节 现金流量表补充资料项目解读

一、将净利润调节为经营活动的现金流量各项目的解读

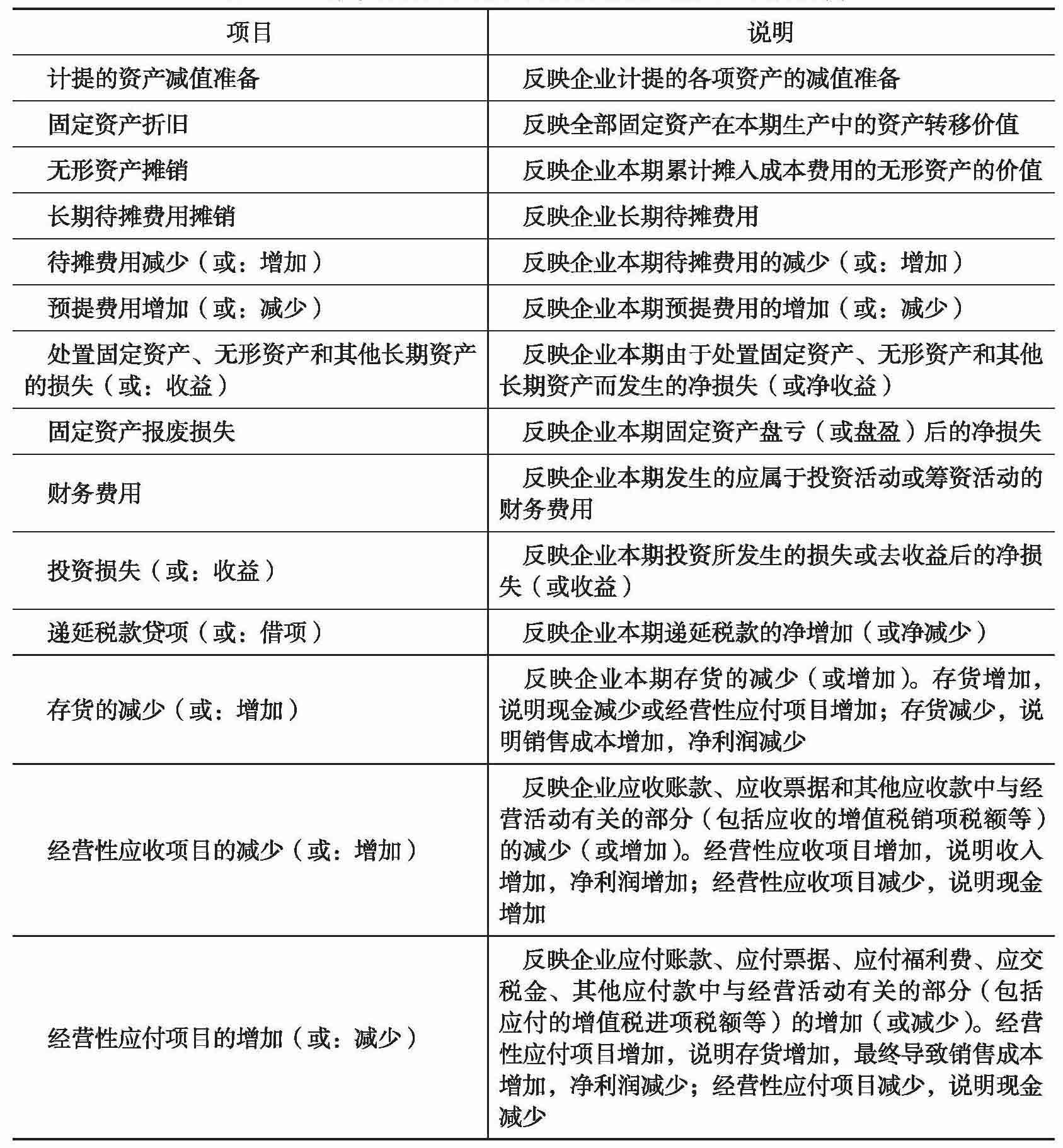

“将净利润调节为经营活动的现金流量”各项目解读见表4-6。

表4-6 “将挣刺海调节为经营活动的现金流量”项目解读

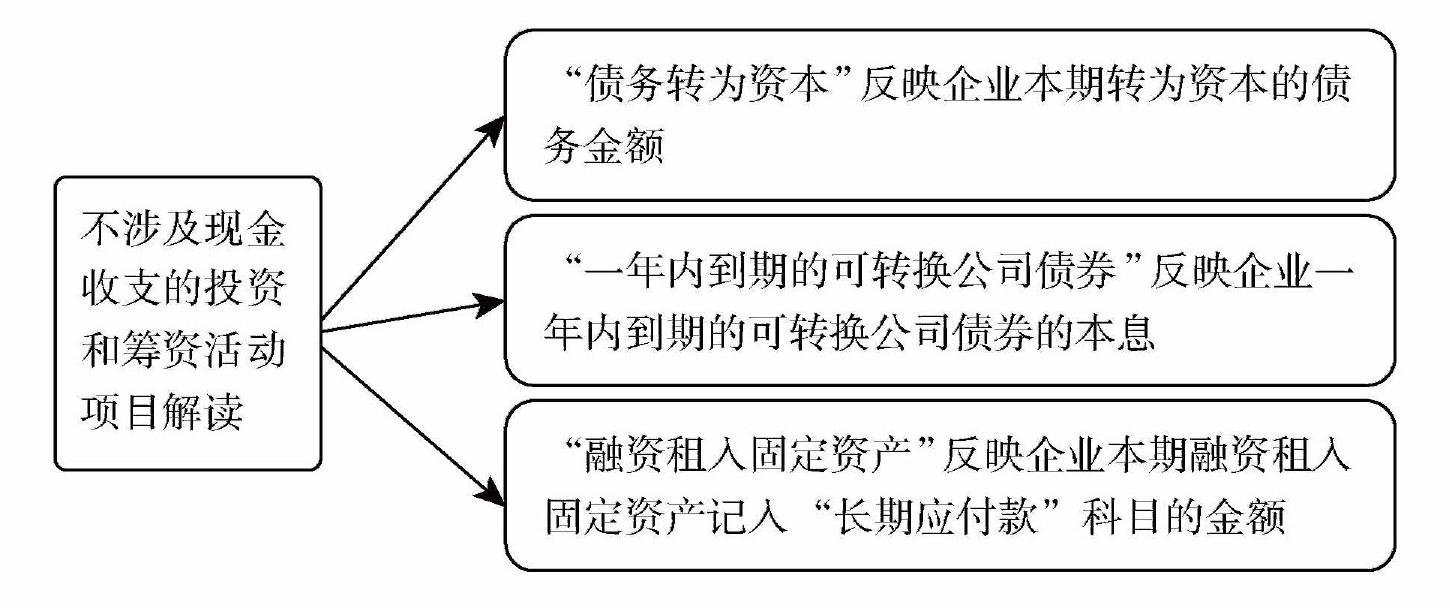

二、不涉及现金收支的投资和筹资活动各项目的解读

不涉及现金收支的投资和筹资活动反映企业一定期间内影响资产或负债但不形成该期现金收支的所有投资和筹资活动的信息。

三、现金及现金等价物净增加情况项目解读

现金及现金等价物净增加情况的填列比较简单,通过现金的期末期初差额反映即可,用以检验用直接法编制的现金流量净额是否准确。