长期偿债能力分析

2025年09月26日

第四节 长期偿债能力分析

与利润表项目相关的长期偿债能力分析,就是企业利润对与负债相关项目的比率分析,主要的指标是利息保障倍数。

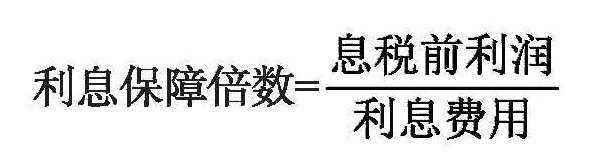

利息保障倍数也称已获利息倍数,是指企业生产经营所获得的息税前利润与利息费用的比率。它反映企业利润用于所需支付的长期偿债利息的倍数,是衡量企业支付负债利息能力的指标。

其中,“息税前利润”是指利润表中未扣除利息费用和所得税之前的利润,可以用“利润总额”加“利息费用”测算。“利息费用”是指本期发生的全部应付利息,包括财务费用中的利息费用和计入固定资产成本的资本化利息。

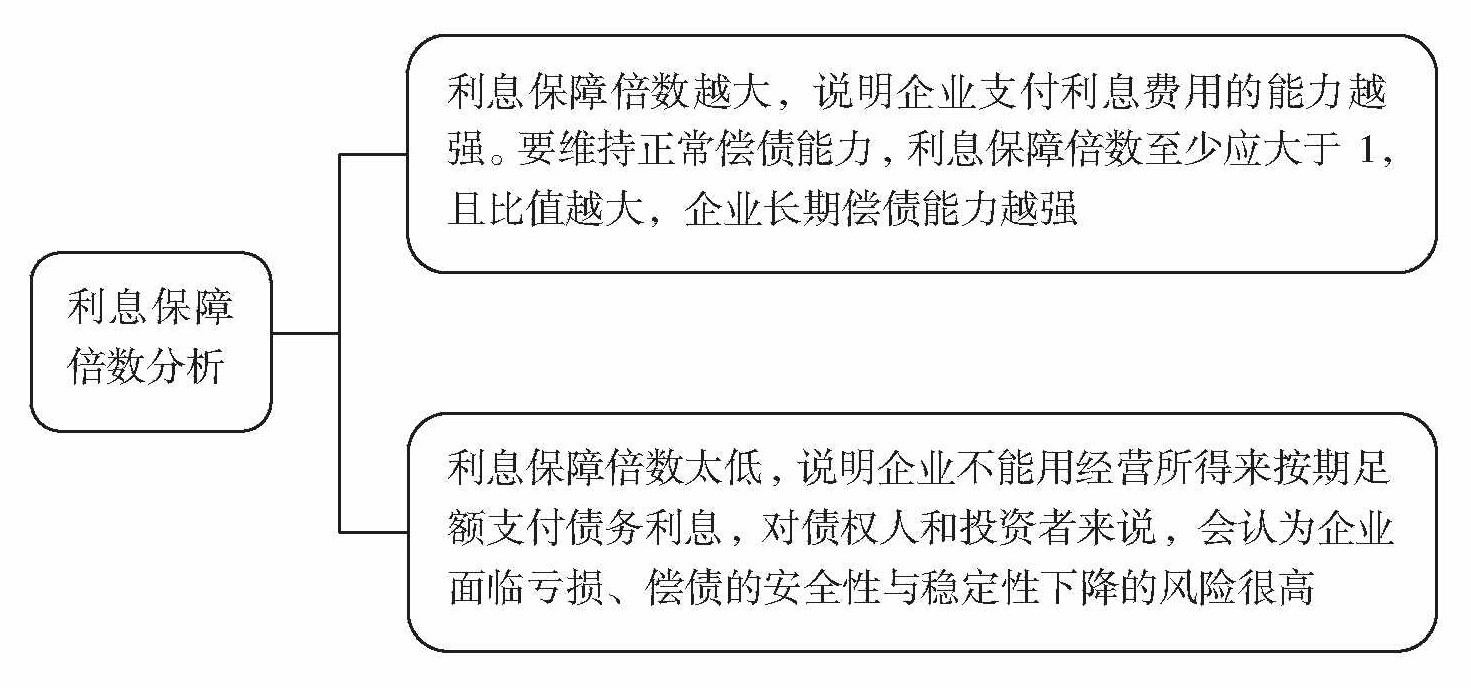

为了正确评价企业的利息保障倍数,一般需将该企业的这一指标与其他企业,特别是本行业平均水平进行比较,来分析决定本企业的指标水平。另外,从稳健性的角度出发,最好连续计算出本企业几个年度的利息保障倍数,从中选取最低年度作为代表企业偿债能力的指标。一般来说,往往需要连续计算五个或五个以上的会计年度的利息保障倍数,才能确定其偿债能力的稳定性。这是因为,企业在经营好的年头要偿债,而在经营不好的年头也要偿还基本等量的债务。采用指标最低年度的数据,可保证最低的偿债能力。