资产负债表结构分相

2025年09月26日

第四节 资产负债表结构分相

资产负债表结构分析,就是通过对报表各个组成部分占总资产的比率分析来评价和衡量企业的财务状况。资产负债表结构分析包括资产结构分析和负债结构分析等。

一、资产负债表列示

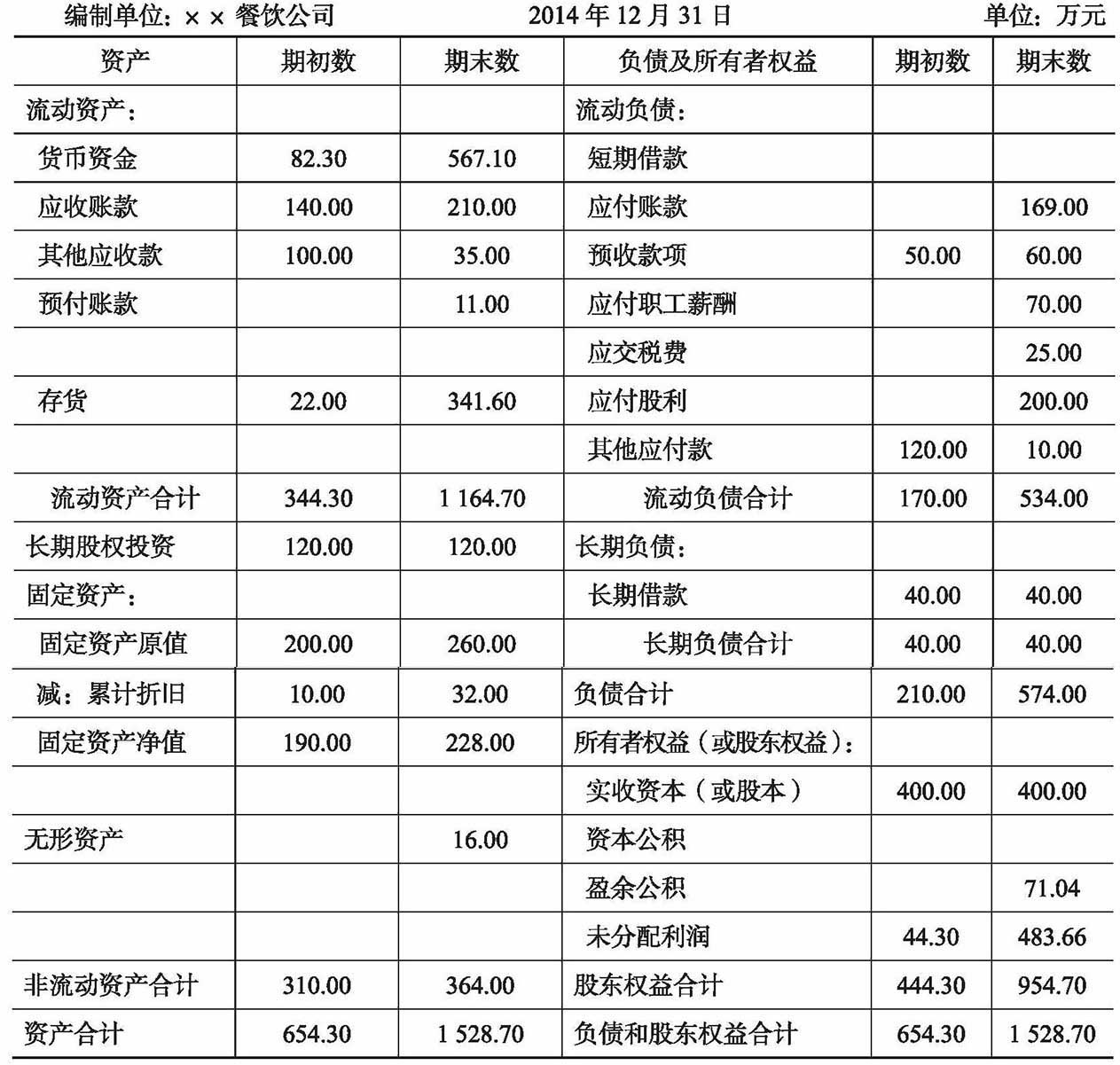

为了直观、有效地分析企业资产负债表,这里提供某餐饮公司的一个资产负债表(表8-3),该公司业务以送餐为主。

表8-3 资产负债表

二、资产结构分析

资产负债表的资产结构是指企业的流动资产、长期投资、固定资产、无形资产及其他资产占资产总额的比重。通过分析不同流动性的资产占总资产的比率,可以了解企业的资产结构是否合理。

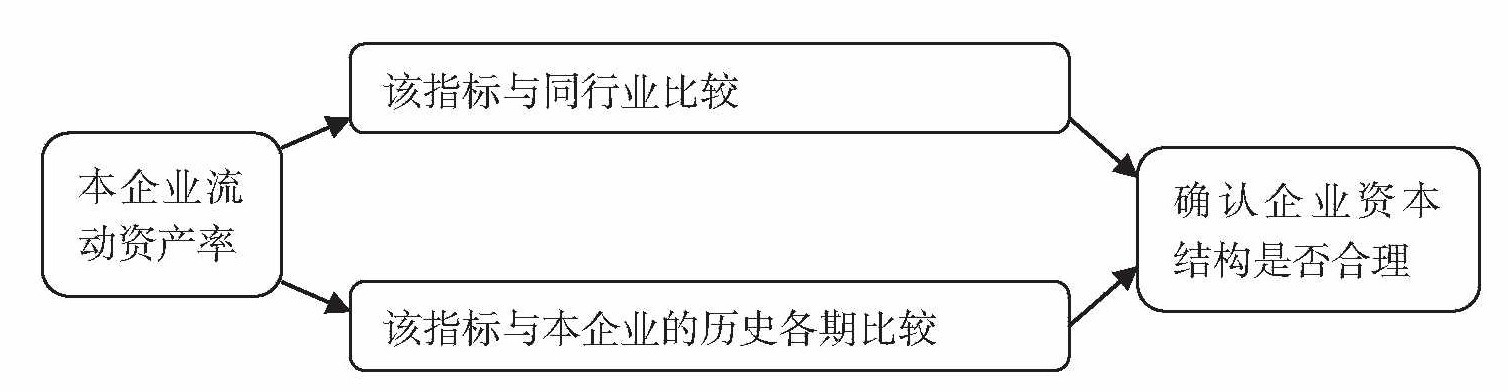

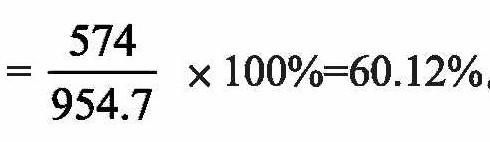

报表使用者分析资产结构时,关注的指标主要是流动资产率,其计算公式如下:

依据表8-3中2014年底资产负债表数据,其流动资产率 。

。

一般情况下,流动资产占资产总额的比例越高,则说明企业的资金流动性、可变现能力越强。

但是该指标受行业差异的影响较大,因此不同企业在计算出本企业的流动资产率后,可进行如下操作:

三、负债结构分析

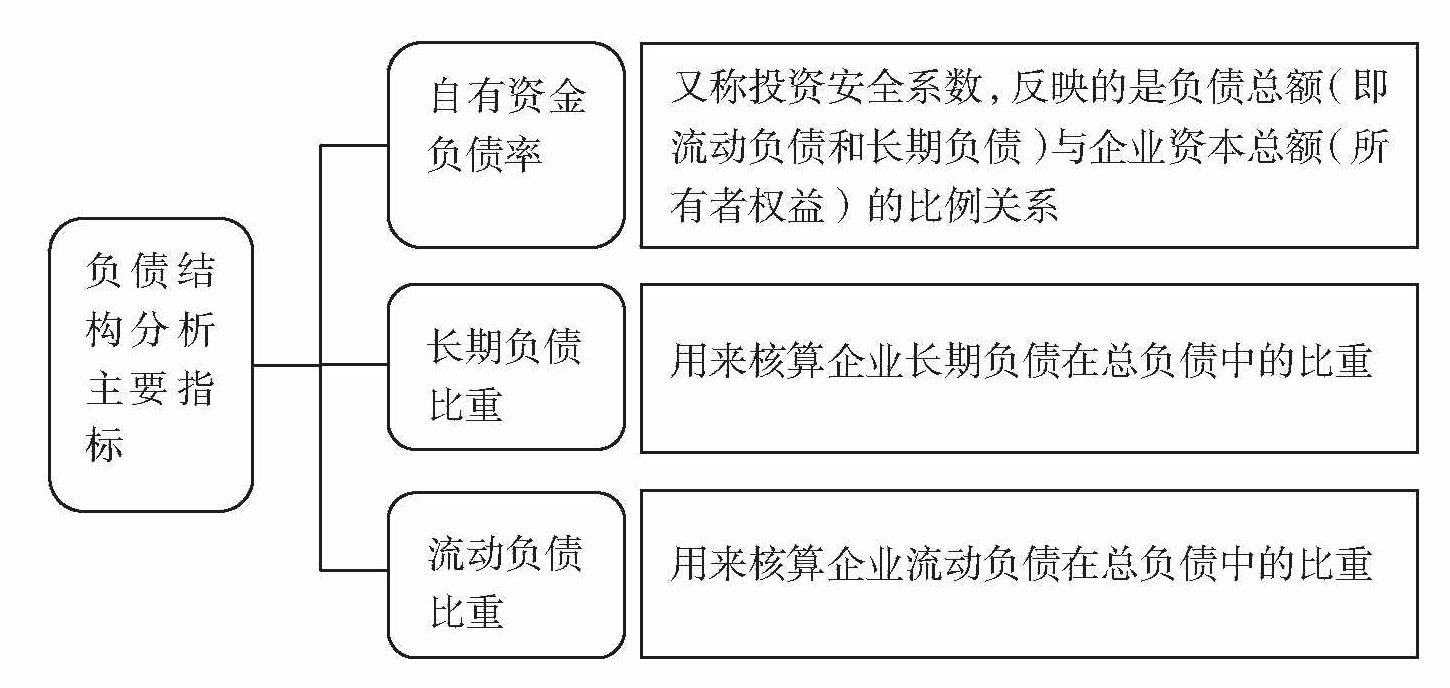

负债结构主要包括负债总额与所有者权益之间的比例关系,以及中长期负债与短期负债的分布情况等。通过分析能够知道企业的债务情况,了解企业自有资金与债务的比率关系。

(一)自有资金负债率

自有资金负债率的计算公式如下:

依据表8-3资产负债表中年底数据,其自有资金负债率从计算结果可以看出: 。

。

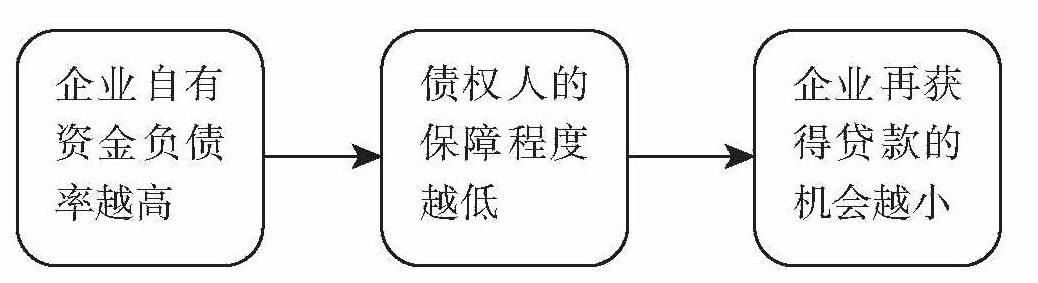

自有资金负债率的计算结果可以用于衡量投资者对偿还债务的保障程度和评估债权人向企业投资的安全程度。

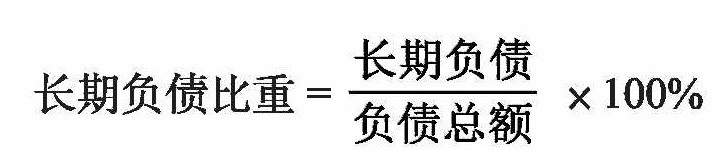

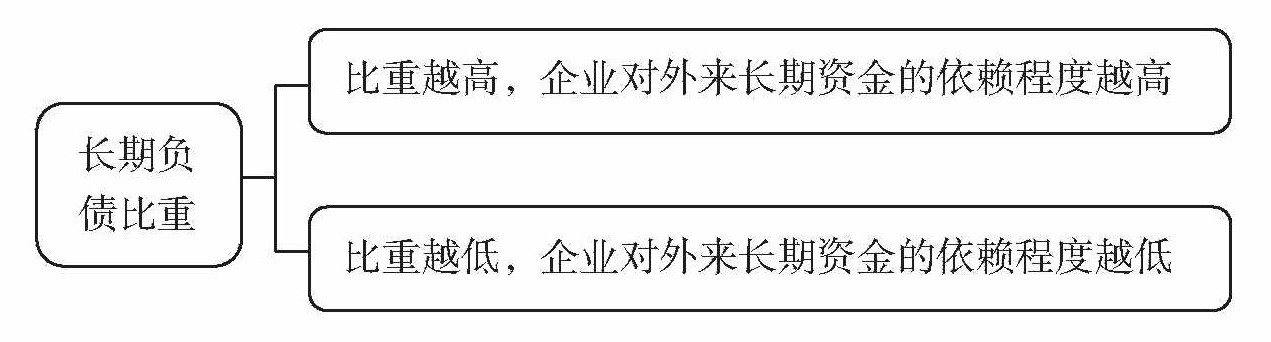

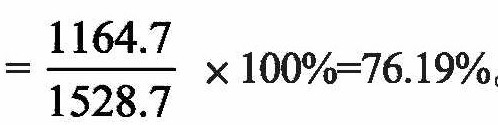

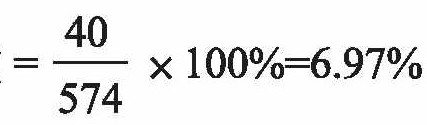

(二)长期负债比重

长期负债比重的计算公式如下:

对于表8-3资产负债表中年底数据,其长期负债比重 。该比重反映的是企业所有负债中,对外来长期资金的依赖程度。

。该比重反映的是企业所有负债中,对外来长期资金的依赖程度。

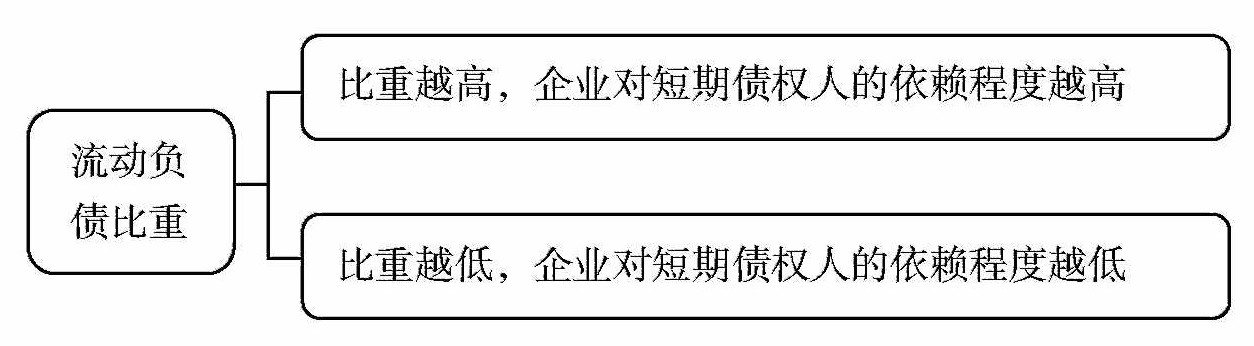

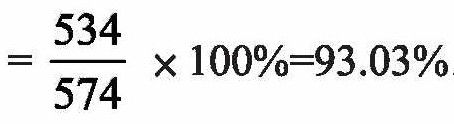

(三)流动负债比重

流动负债比重的计算公式如下:

对于表8-3资产负债表中年底数据,其流动负债比重 。该比重反映的是企业所有负债中,依赖短期债权人的程度。

。该比重反映的是企业所有负债中,依赖短期债权人的程度。