现金流量表包装分析

2025年09月26日

第六节 现金流量表包装分析

现金流量表在编制和制度方面都存在着一些缺陷,有些项目分类不当,有些问题不能准确揭示,甚至有失合理。其自身存在的缺陷在一定程度上造成了信息披露上的偏失,这便促使人们对现金流量表进行人为的包装。

无论是企业还是其他的报表使用者,对现金流量表的分析都集中在经营活动、投资活动和筹资活动提供的信息上。因此,企业包装现金流量表的目的是当实际现金流量不如人意时,人为改变现金流量的方向和金额,优化这三类指标,误导外部的信息使用者对企业现金流量状况做出过于乐观的评估,达到吸收权益投资和进一步举债。所以,要想对现金流量表有一个准确的分析,就必须了解其常用的包装手法。

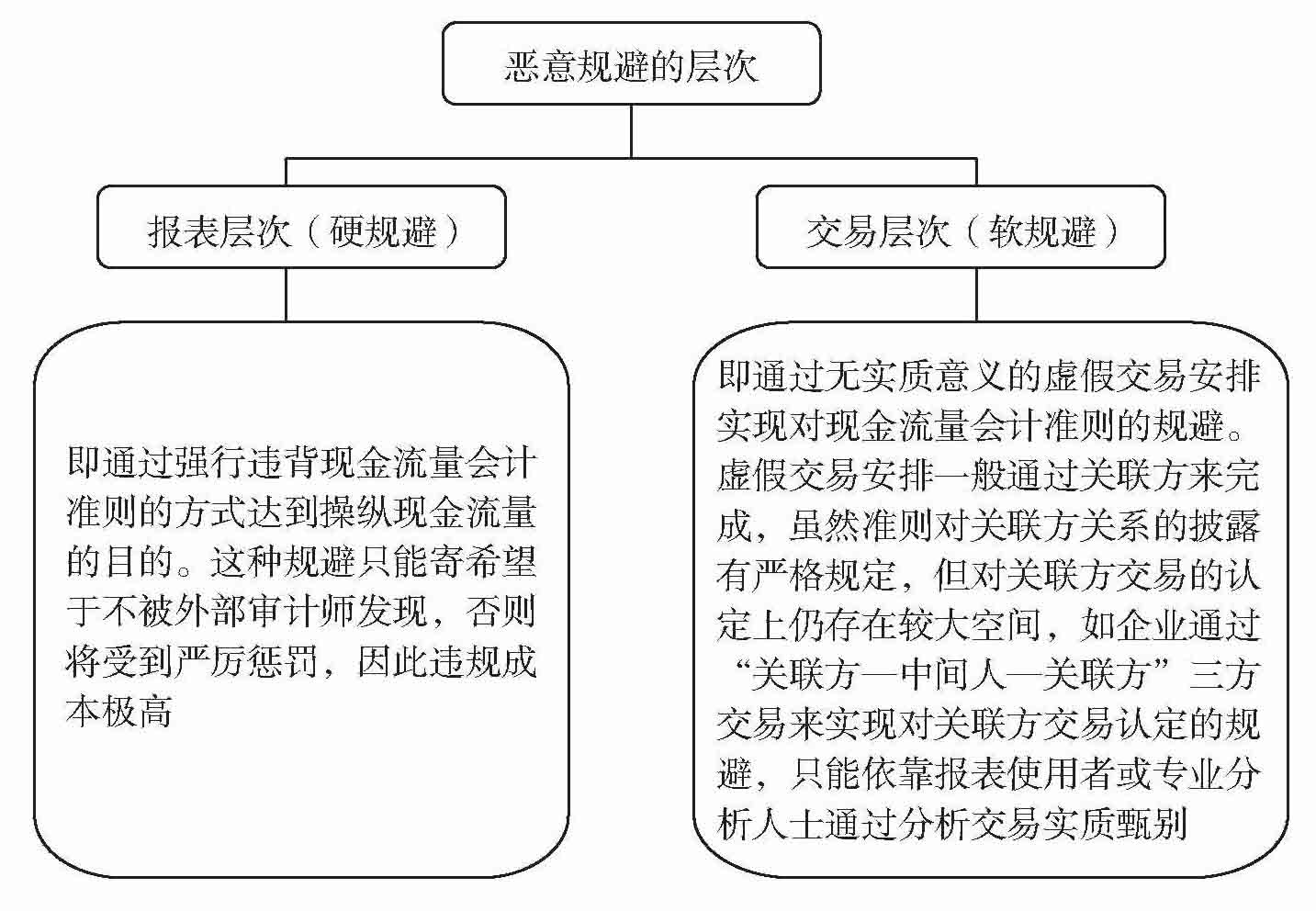

一、现金流量表包装的类别

企业无法人为改变整体现金流量的总体金额,只能在某种程度上人为地控制现金流量的方向和现金流量不同项目间的金额重新分配。包装主要有对现金流量制度缺陷的利用和对准则的恶意规避两大类,其中对准则的恶意规避是企业现金流量包装最常用的手法。

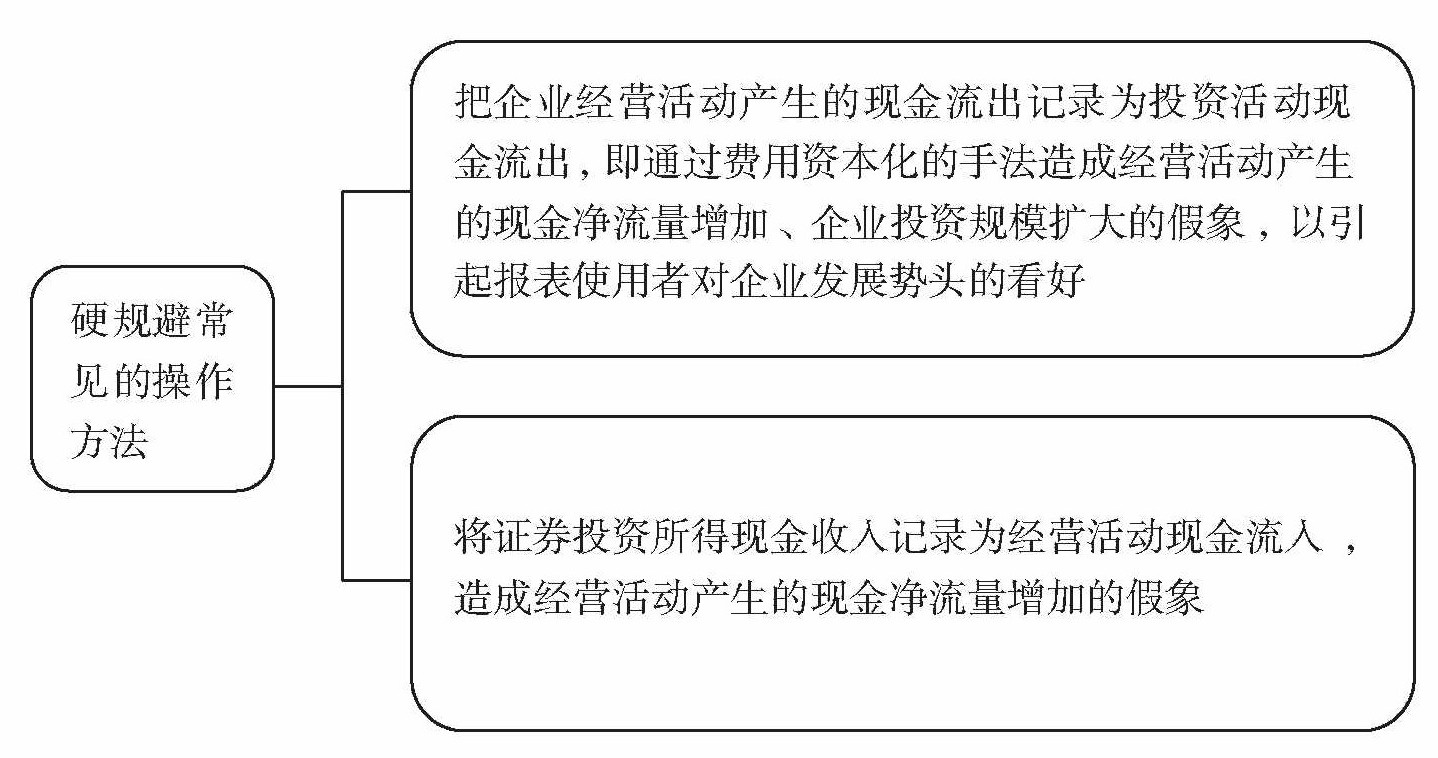

二、硬规避常见的操作方法

对现金流量会计准则的硬规避是丝毫不加掩饰的会计造假行为,将留下非常清晰的审计线索,通过外部审计较容易发现其问题。

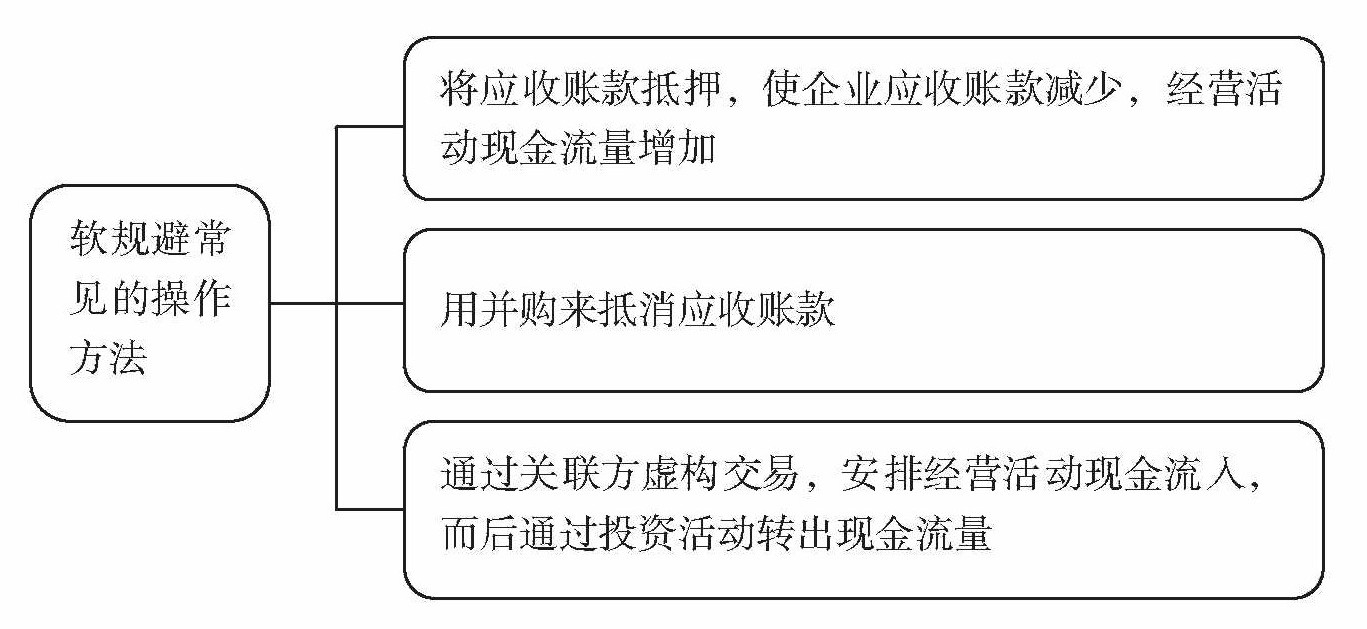

三、软规避常见的操作方法