财务报表造假的甄别

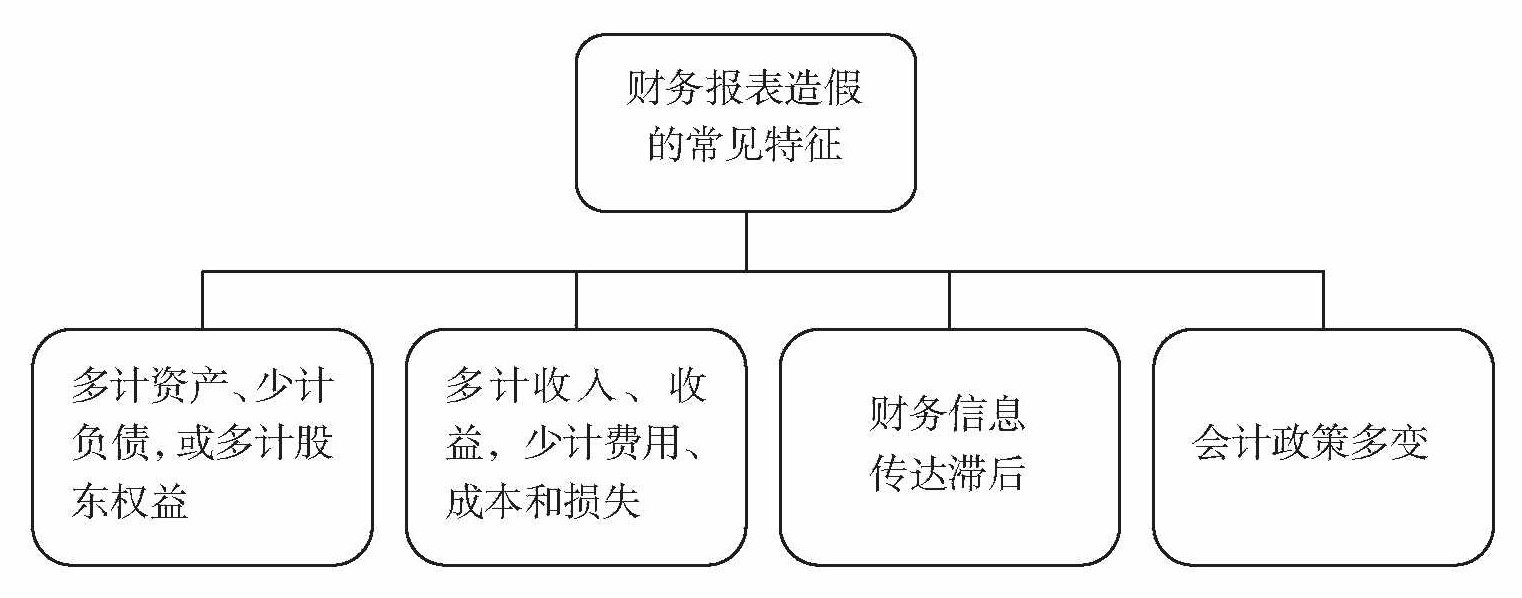

一、财务报表造假的常见特征

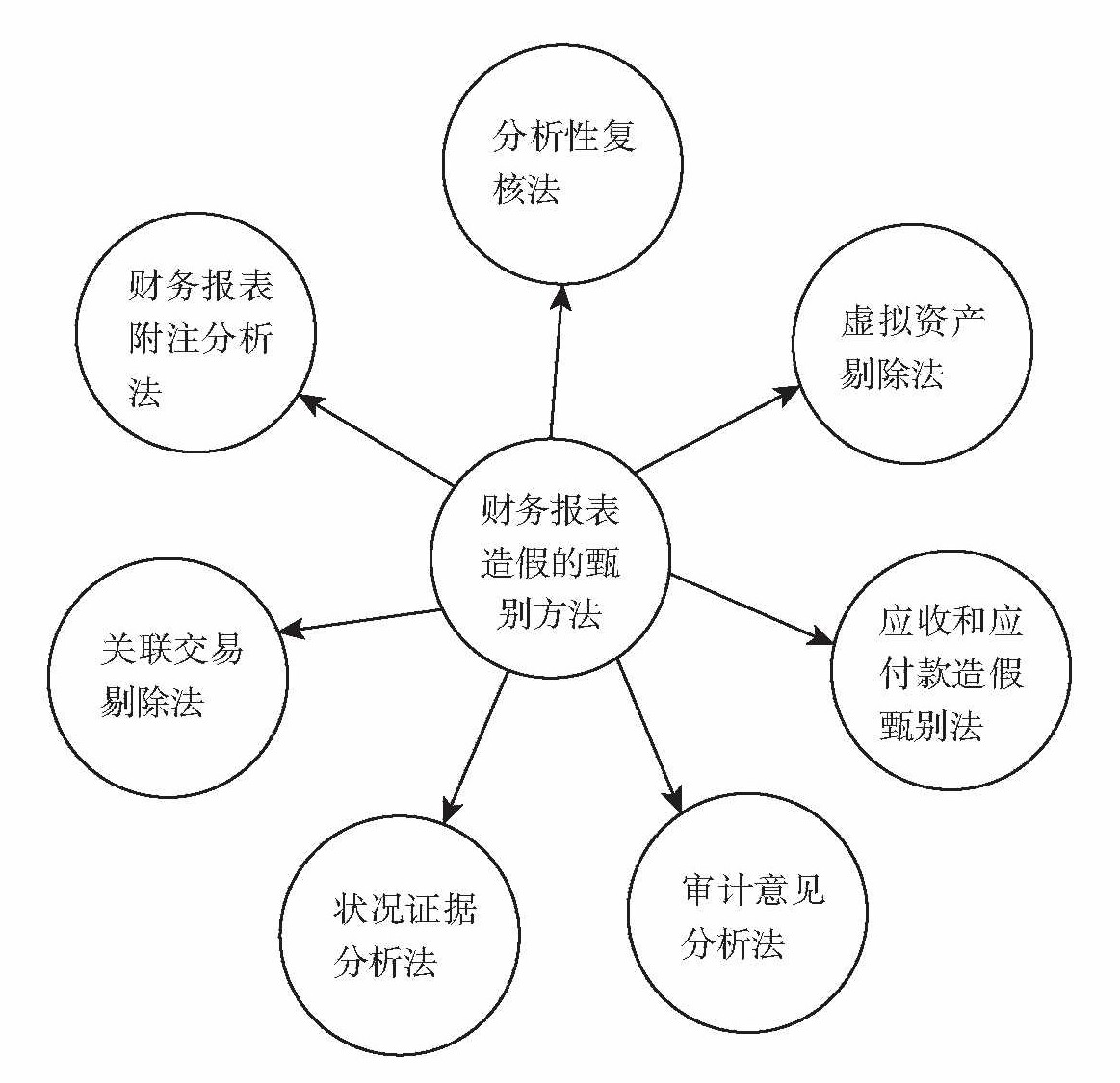

二、财务报表造假的甄别方法

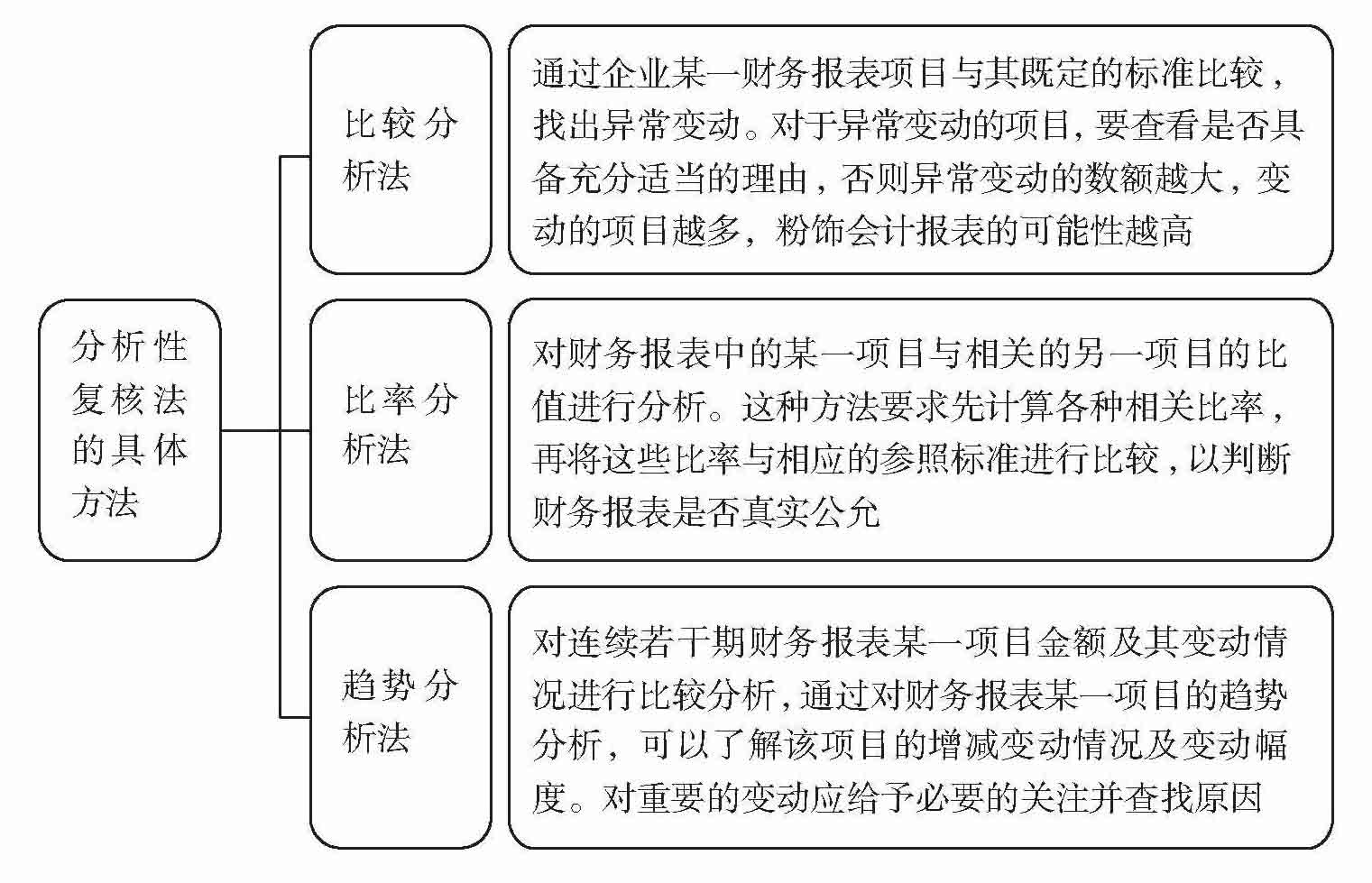

(一)分析性复核法

分析性复核法是指对企业财务报表中的重要比率或趋势进行分析,并将其与预期数额和相关信息相比较,计算差异,以发现某些异常变动的项目。对异常变动的项目,要考虑这些变动所产生的金额大小和性质严重程度以及这些变动所产生的经济后果。

(二)虚拟资产剔除法

虚拟资产剔除法是指为了正确反映企业真实的资产规模和经济实力,在计算资产负债率、流动比率、速动比率、资金周转率等指标时,把资产负债表中的递延资产、递延税款、待摊费用、待处理流动资产损失、待处理固定资产损失、三年以上的应收账款加以剔除,然后再进行分析的一种方法。

通过把虚拟资产从资产总额中剔除,报表使用者就可以得到相对真实可靠的财务数据,为投资决策提供有力的支持。一般而言,对于正常运行、财务状况良好的企业,虚拟资产所占的比重小,剔除虚拟资产后对企业整体报表分析不会造成实质性的影响。而当采用虚拟资产剔除法分析得出的结论与未剔除虚拟资产所分析的结论相差很大时,说明企业极有可能采用虚拟资产挂账等手段来粉饰了财务报表。

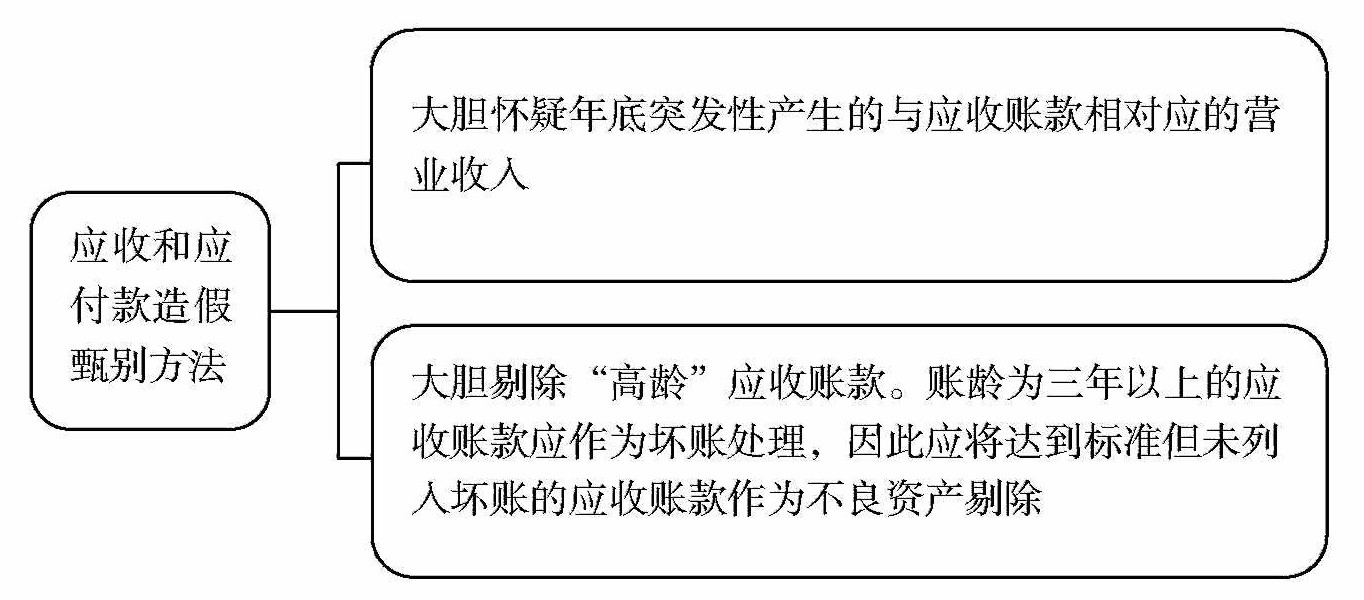

(三)应收和应付款造假甄别法

识别利用应收和应付款调节利润的基本方法是分析应收账款的质量,尤其应注意年末应收账款的变化情况。

对报表中的现金流量进行分析也是识别企业是否存在粉饰报表、操纵利润情况的重要方法。这种分析是将经营活动产生的现金净流量、投资活动产生的现金净流量分别与主营业务利润、投资收益和净利润进行比较,以判断企业主营业务利润、投资收益和净利润的质量。没有相应现金净流量作支撑的利润,质量不如有足够现金净流量作支撑的利润质量高。按会计基本原理,企业的现金净流量不应该长期低于其净利润,因为随着时间的推移,按权责发生制核算的结果会与按收付实现制核算的结果间的差异逐渐缩小并趋向于零。如果某企业的现金净流量长期低于其净利润,那么就意味着该企业可能将本应作为费用处理的一些项目变为虚拟资产,而虚拟资产是不可能转化为现金的,即企业是通过增加虚拟资产来操纵利润的。出现这种情况,也应对利润进行调整。

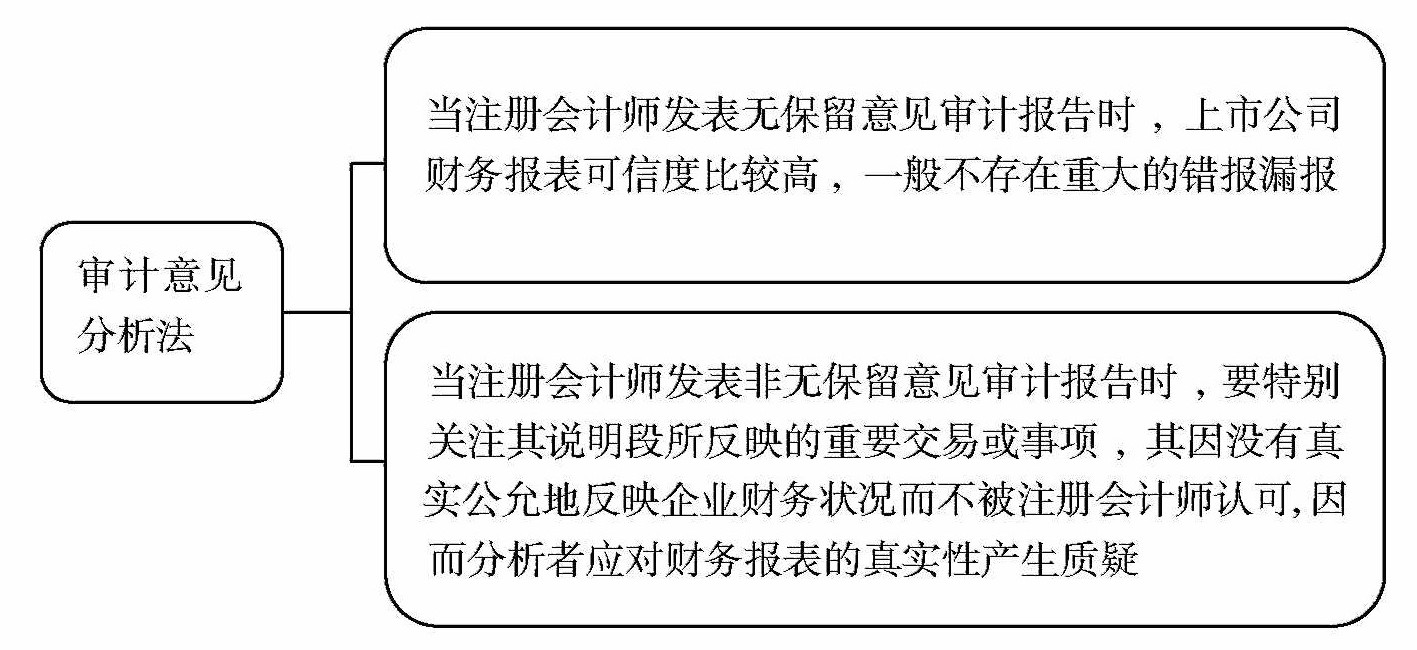

(四)审计意见分析法

注册会计师发表审计意见的类型直接反映了上市公司存在粉饰财务报表的可能性大小和严重程度,在阅读企业的财务报表时,要对审计报告及管理层对此所作的说明做特别关注,因为这些意见的报告往往暗示着这家企业是否存在严重的财务问题。

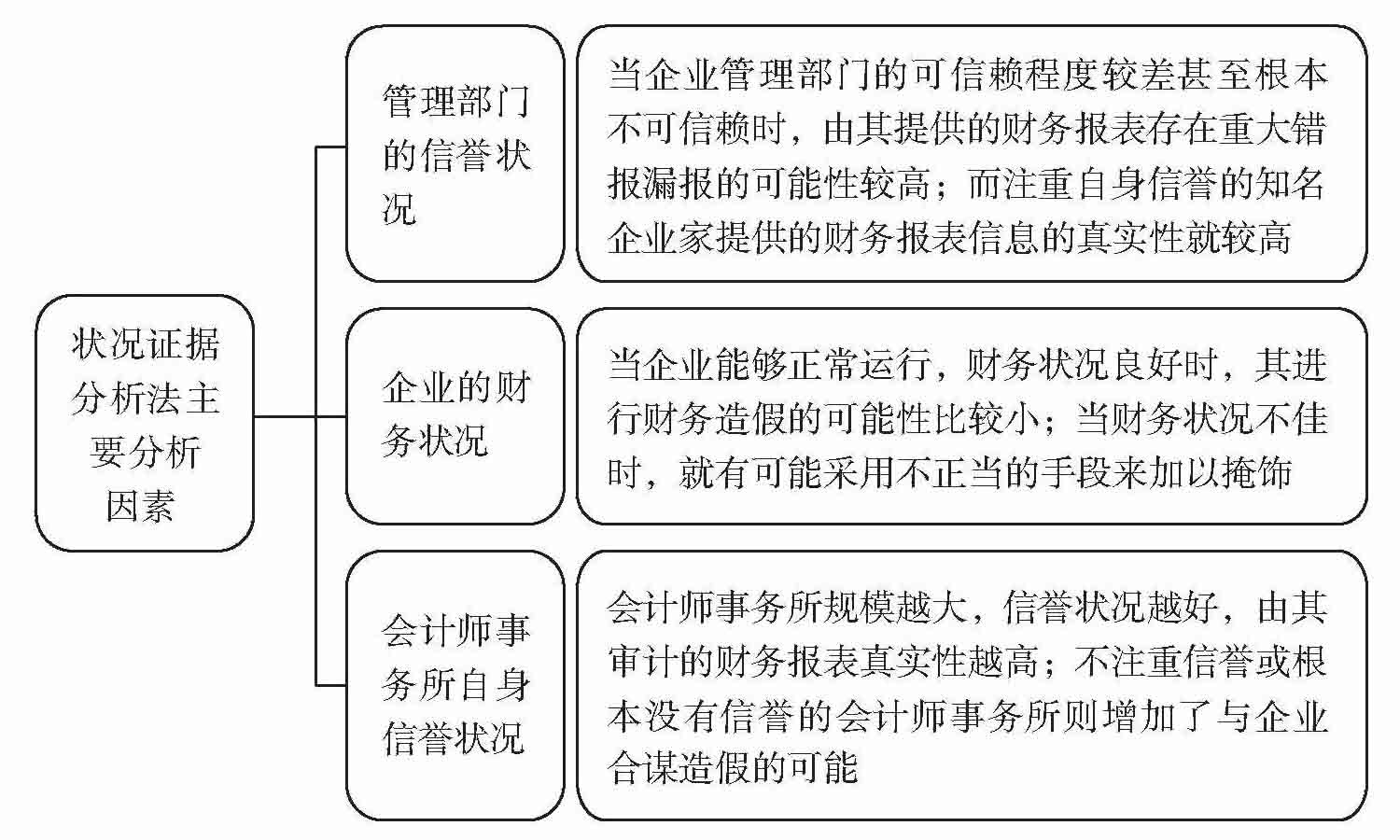

(五)状况证据分析法

状况证据分析法又称环境分析法,是指分析企业的内部环境和外部环境,以及这些环境因素对企业生产经营的影响力和可能出现的各种后果,特别是各种环境由于种种因素发生变化给企业带来何种影响,从而找出可能存在的影响财务报表真实性的环境证据,进而判断其存在财务报表粉饰的可能性和严重性。

(六)关联交易剔除法

关联交易剔除法是指报表阅读者从财务报表附注中披露的关联交易等内容中,将来自关联企业的营业收入和利润总额从企业利润表中予以剔除,将从关联方所得的资产赠予事项产生的资本公积从资产负债表中剔除,进而分析某一特定企业的盈利能力在多大程度上依赖于关联企业,以判断这一企业的盈利基础是否扎实、利润来源是否稳定。

如果企业的营业收入和利润主要来源于关联企业,会计信息使用者就应特别关注关联交易的定价政策,分析企业是否以不等价交换的方式与关联方发生交易进行财务报表粉饰。

关联交易剔除法的延伸运用,是将企业的财务报表与其母公司编制的合并财务报表进行对比分析。如果母公司合并财务报表的利润总额(应剔除企业的利润总额)大大低于企业的利润总额,就可能意味着母公司通过关联交易将利润“包装注入”该企业。

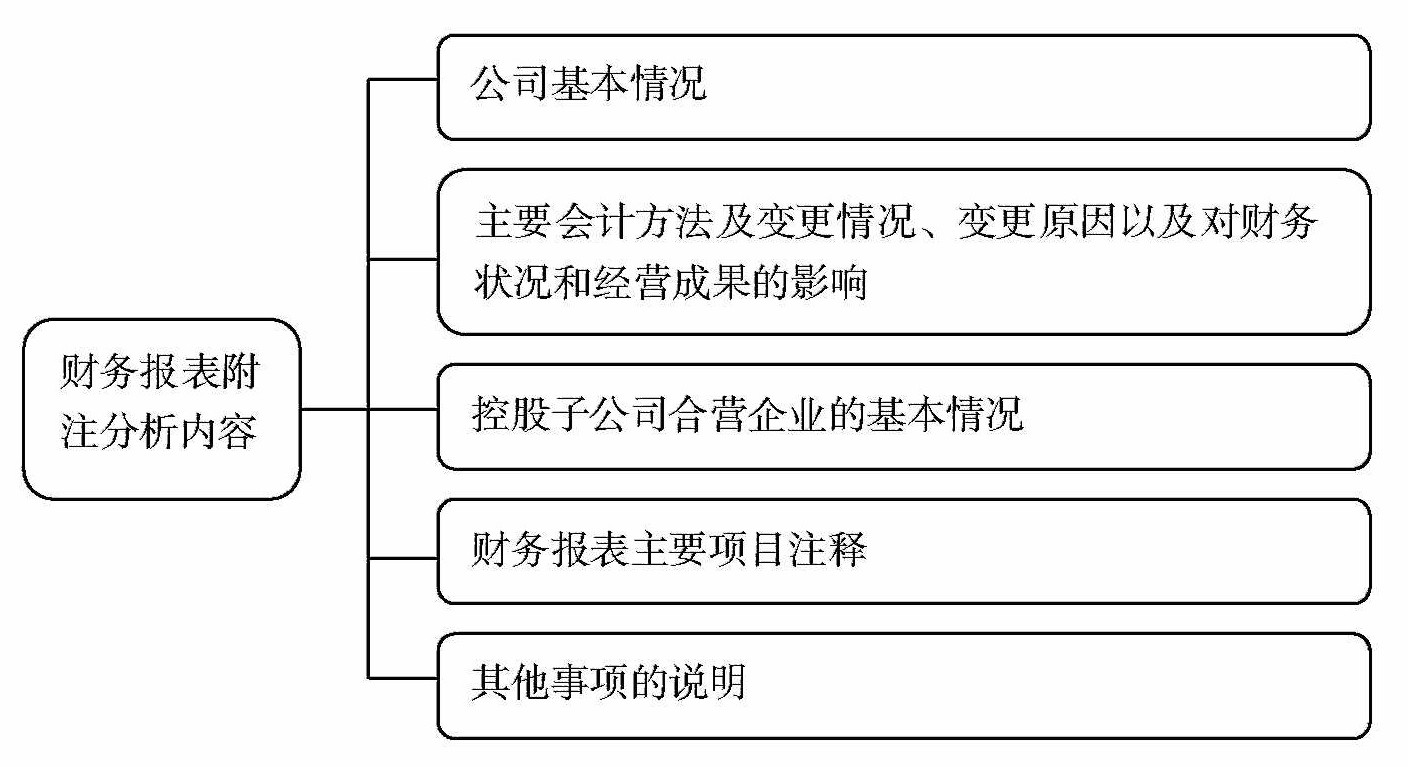

(七)财务报表附注分析法

财务报表附注分析法主要是分析报表附注的主要内容,以此来辨别报表信息的真伪。