所有者权益类项目解读

2025年09月26日

第四节 所有者权益类项目解读

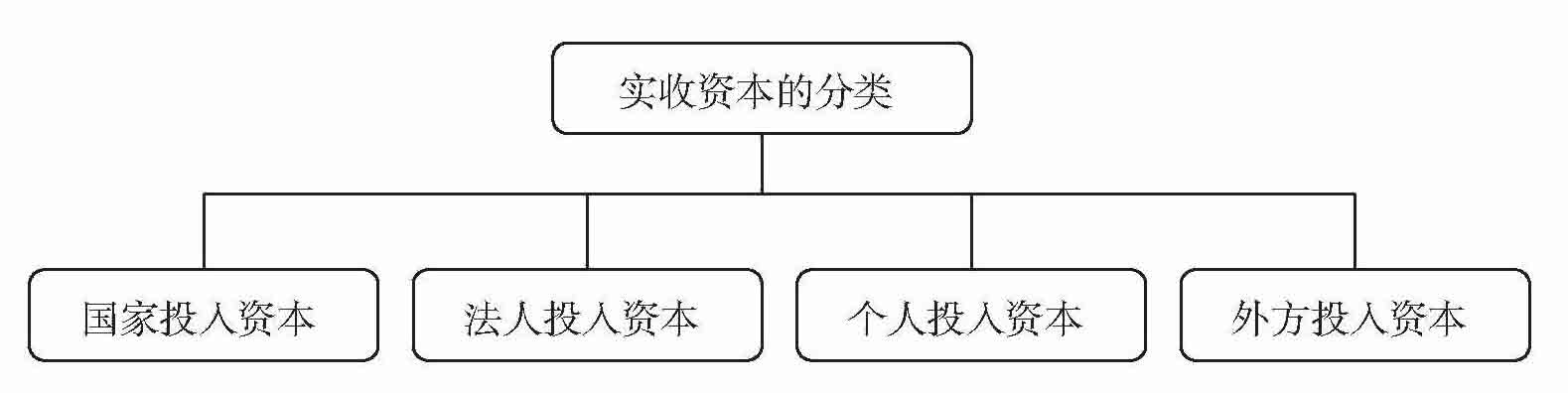

一、实收资本

实收资本是指投资者按章程合同约定实际投人企业的各种财产物资。投资者投入企业资本金的方式有现金、实物、无形资产、土地使用权等。

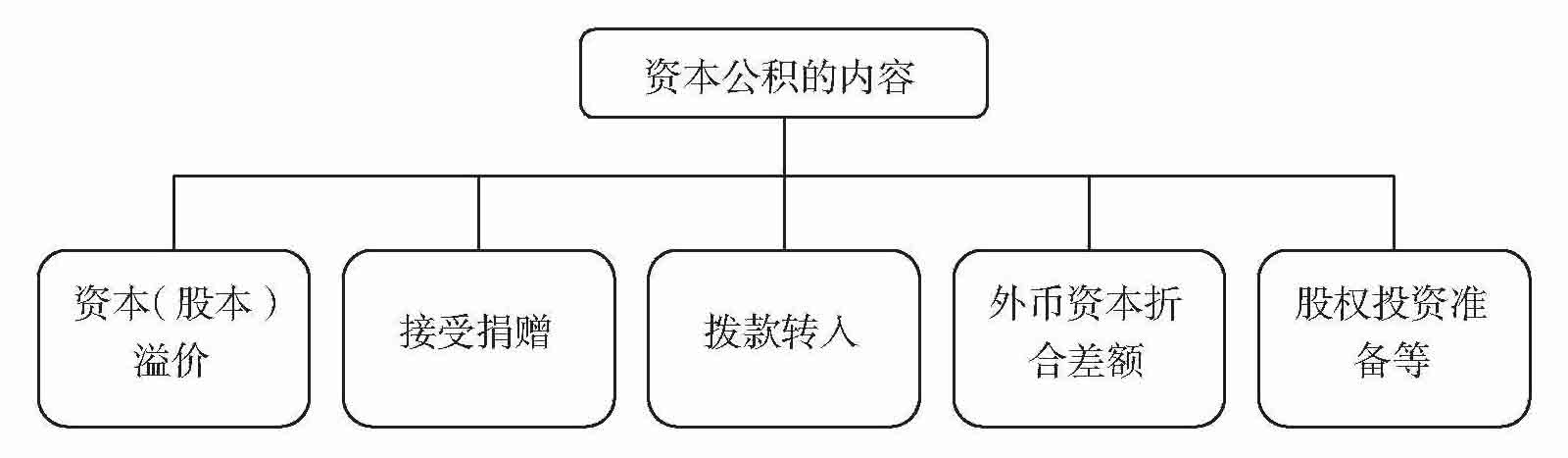

二、资本公积

资本(股本)溢价指投资入实际缴付的出资额超过其注册资本金的溢价。法定财产重估增值指接受捐赠资产、资本汇率折算差额等,资本公积金可以按法定辦转增资本金。

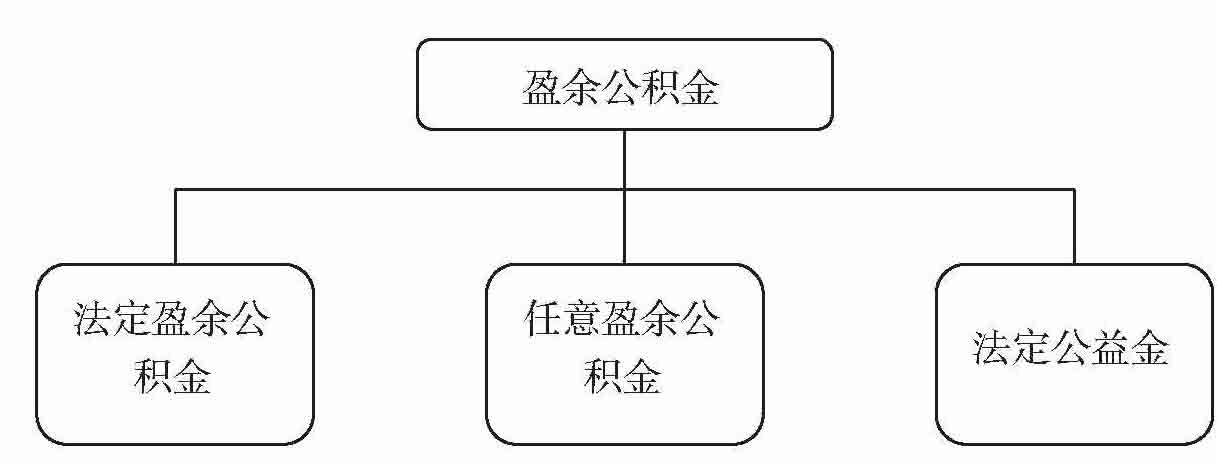

三、盈余公积金

盈余公积金是指按照国家有关规定从利润中提取的公积金。盈余公积金是企业盈利形成的所有者权益,按规定可用于弥补亏损或转增资本金。

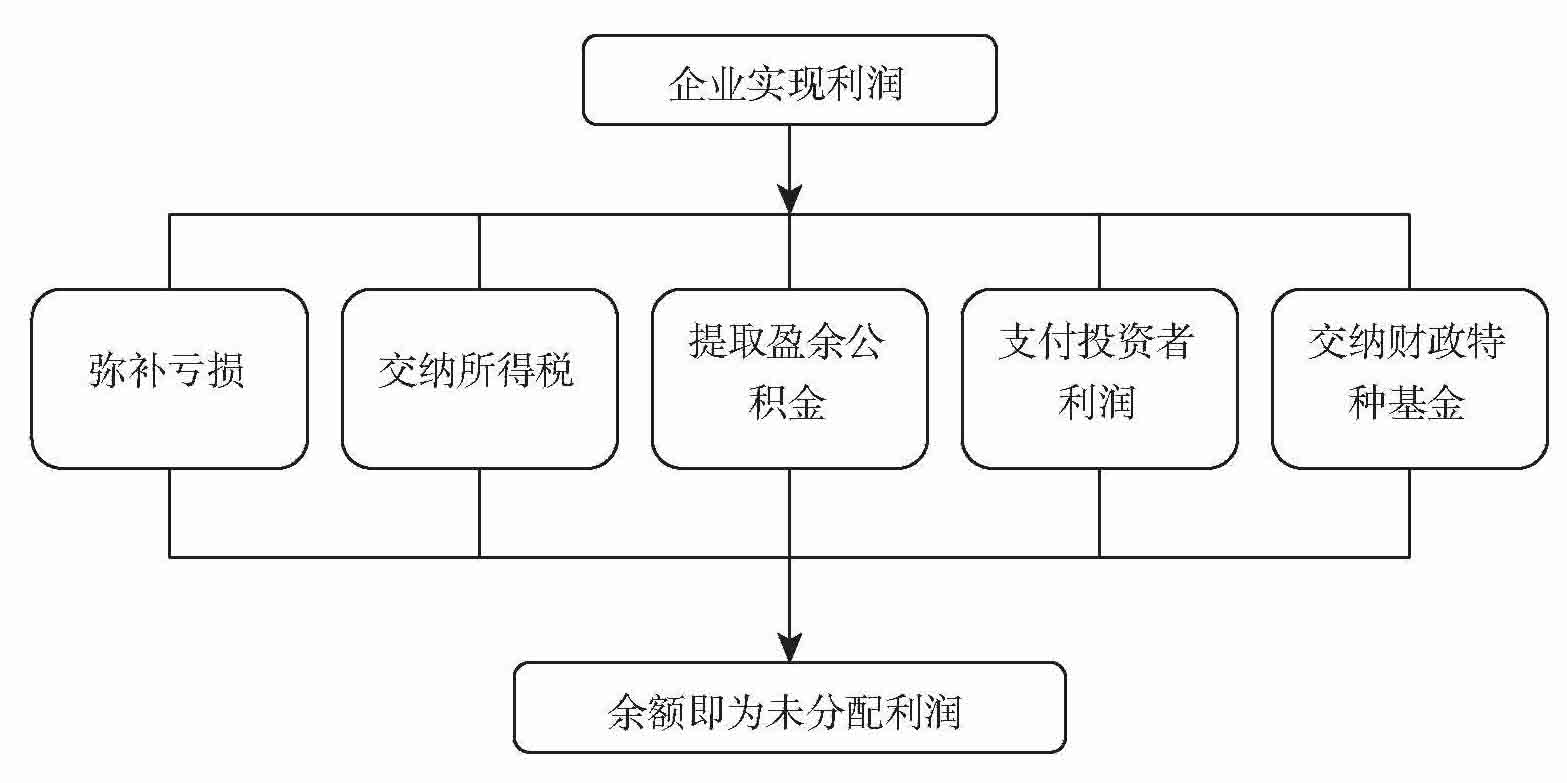

四、未分配利润

未分配利润是企业盈余形成的所有者权益。资产负债表上“未分配利润”项目为企业历年积存的未分配利润或未弥补亏损。如果为未弥补的亏损,则以负数表示。