杜邦财务分析体系介绍

杜邦分析体系又称杜邦分析法,由美国杜邦公司首创。该体系利用各种主要财务比率指标之间的内在联系,对公司财务状况及经营成果进行综合、系统的分析和评价。杜邦财务分析体系以净资产收益率为核心,以总资产净利率和权益乘数为重点,通过分析各指标的变动对净资产收益率的影响来揭示企业获利能力及其变动原因。

杜邦分析法从所有者的角度出发,将综合性最强的净资产收益率分解,这样有助于深入分析及比较企业的经营业绩。该综合分析法提供了分析指标变化原因和变动趋势的方法,并为企业今后采取改进措施提供了方向。

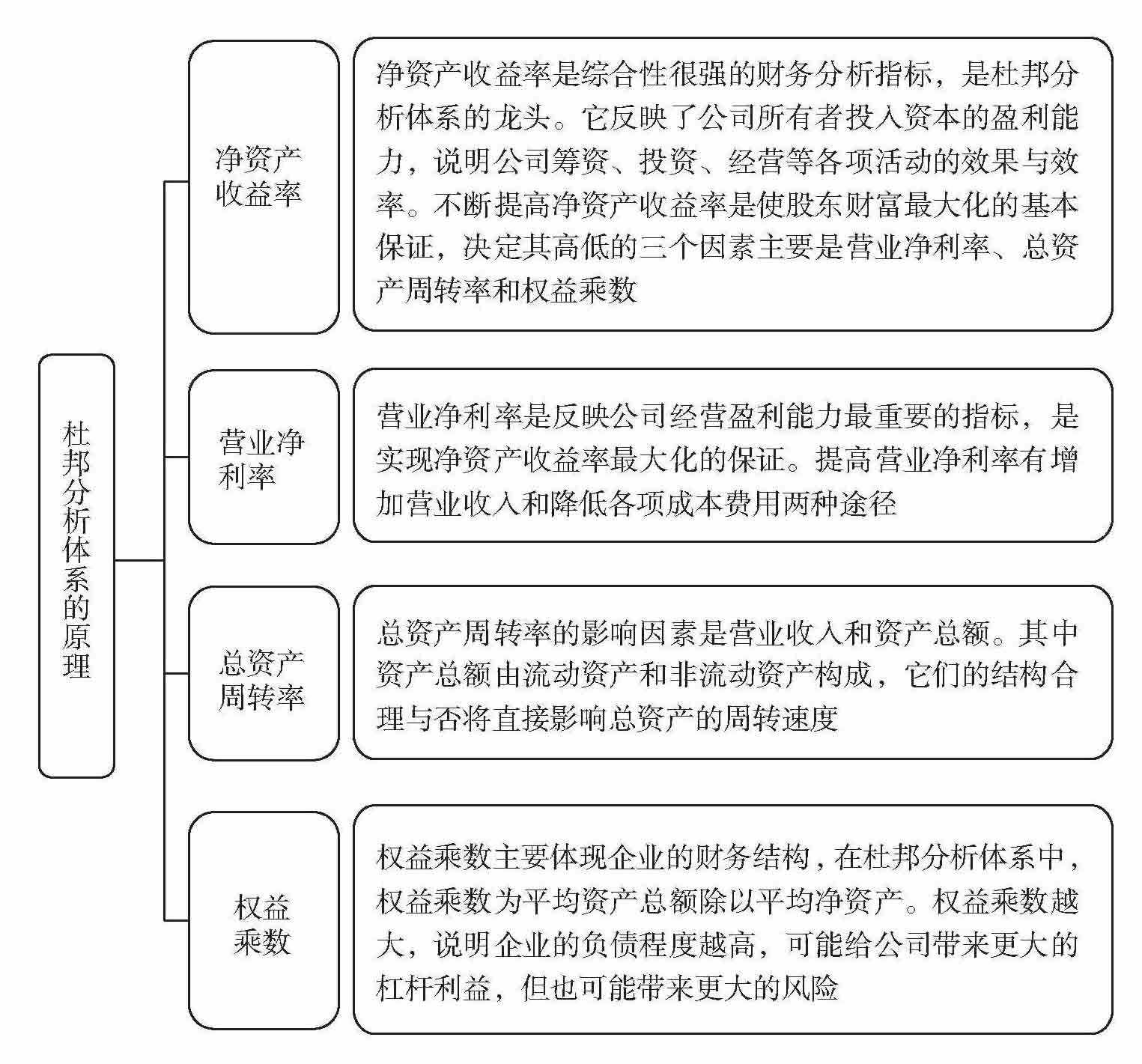

一、杜邦分析体系的原理

二、杜邦分析体系的解构

杜邦财务分析体系是以净资产收益率为核心指标,然后层层分解为一系列不同的财务指标,来揭示其获利能力及各因素对净资产收益率的影响程度。

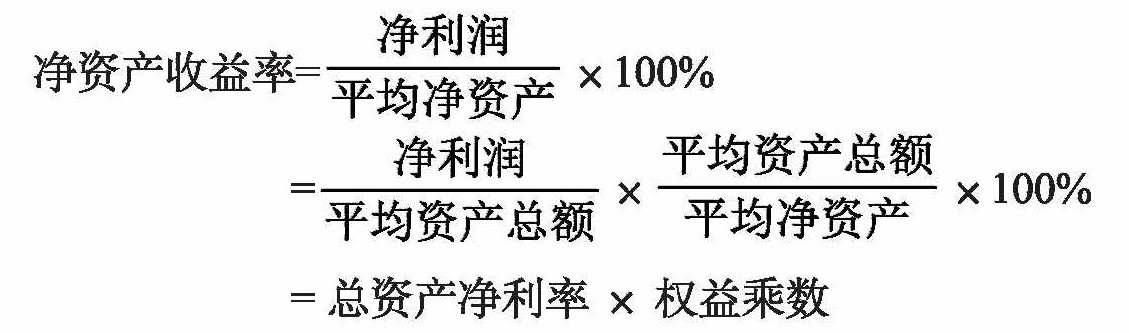

(一)分解净资产收益率

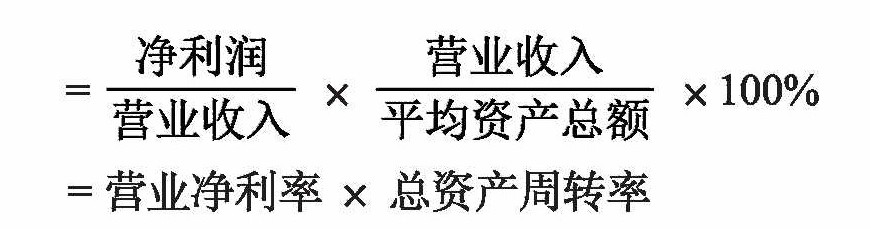

(二)分解总资产净利率

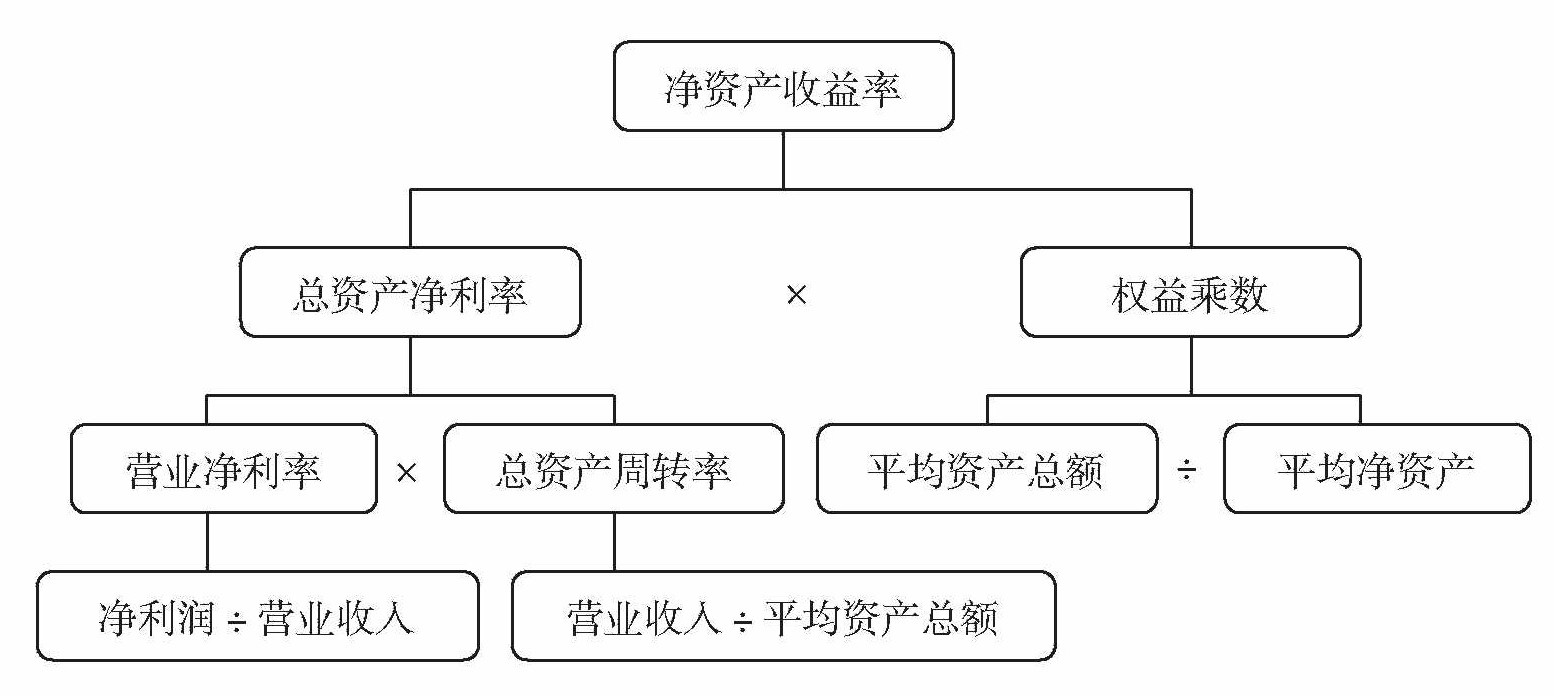

(三)杜邦分析图

通过上述(一)和(二)的分解,可得到以下公式:

净资产收益率=营业净利率×总资产周转率×权益乘数

把各项财务指标间的关系绘制成杜邦分析图,通过自上而下的分析,不仅可以了解公司财务状况的全貌以及各项财务指标间的结构关系,还可以查明各项主要财务指标的增减变动对净资产收益率的影响及其原因。杜邦分析图如下所示:

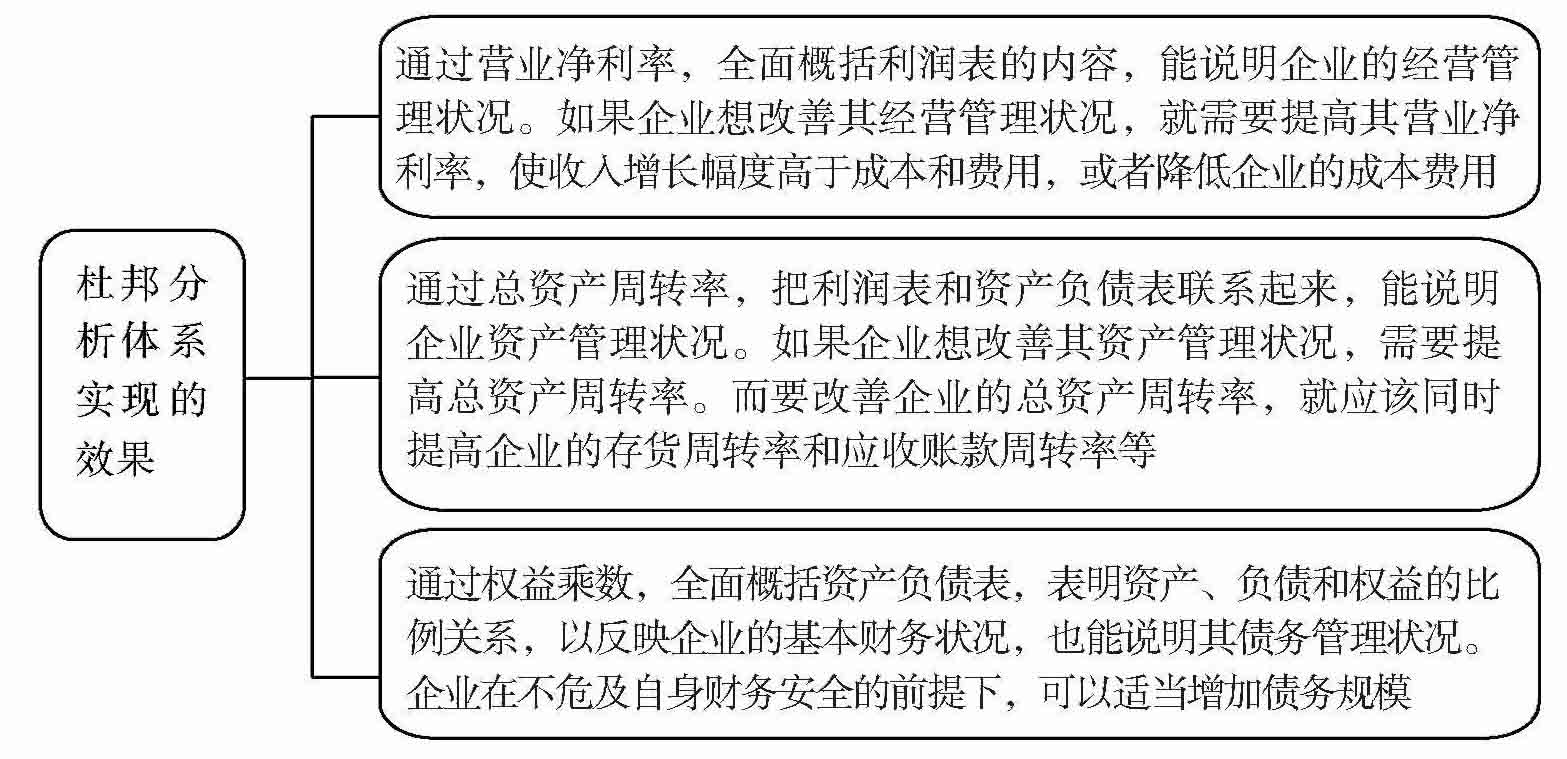

三、杜邦分析体系实现的效果

通过杜邦分析法,能给企业的管理层提供一张考察企业资产管理效率和是否最大化股东投资回报的路线图。营业净利率、总资产周转率和权益乘数三个杠杆使净资产收益率可综合整个企业的经营活动和财务活动的业绩。

四、杜邦分析体系案例分析

假设A汽车股份有限公司和B汽车股份有限公司2014年的资产负债表分别为表12-1和表12-2,两家公司的相关财务指标分别见表12-3、表12-4。试运用杜邦财务分析体系对A公司和B公司2014年的财务状况和经营成果进行比较分析。

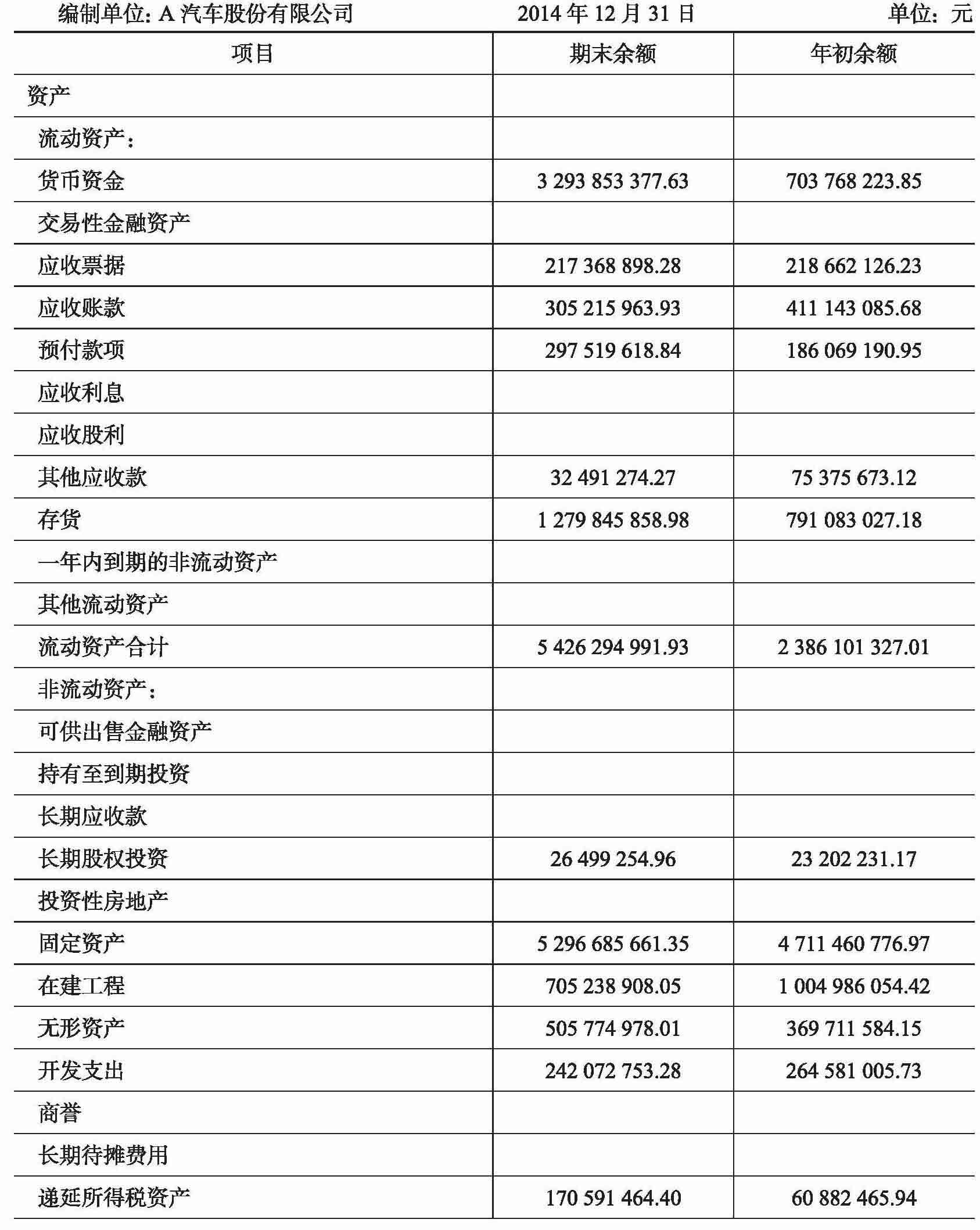

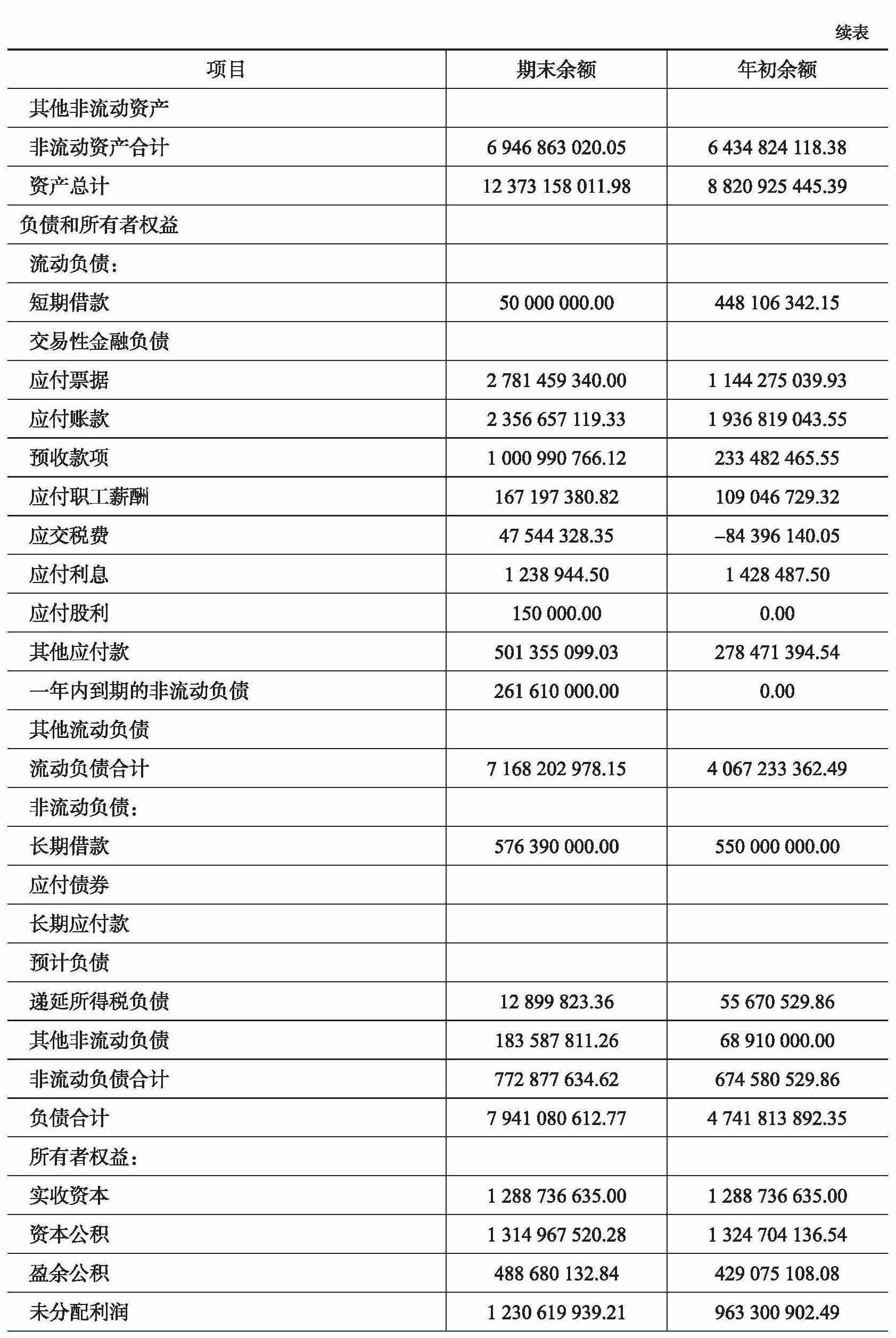

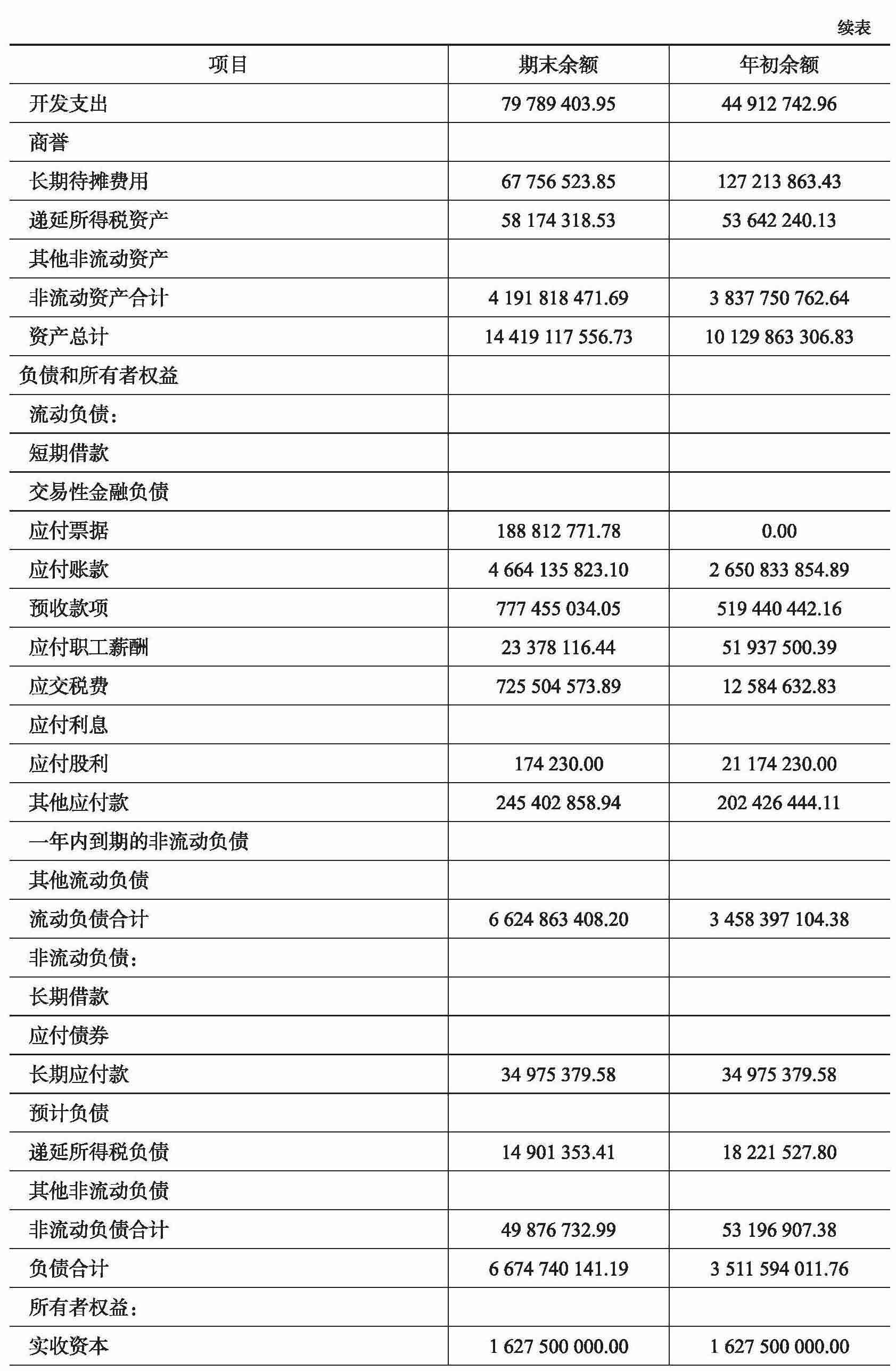

表12-1 A公司2014年资产负债表

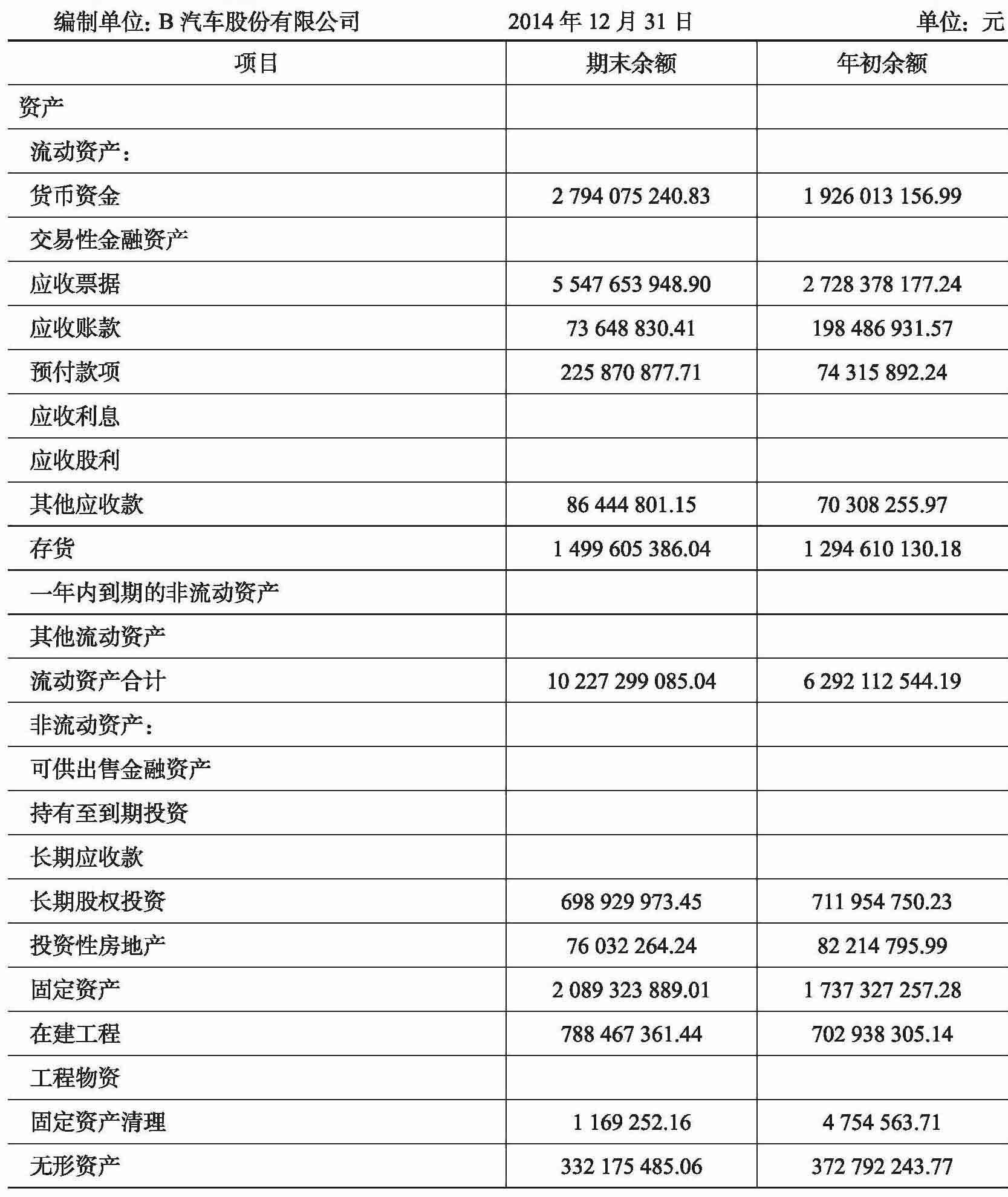

表12-2 B公司2014年资产负债表

表12-3 A公司基本财务数据

单位:元

表12-4 B公司基本财务数据

单位:元

根据杜邦分析体系的内容,分别计算A汽车股份有限公司和B汽车股份有限公司的财务比率,见表12-5和表12-6。

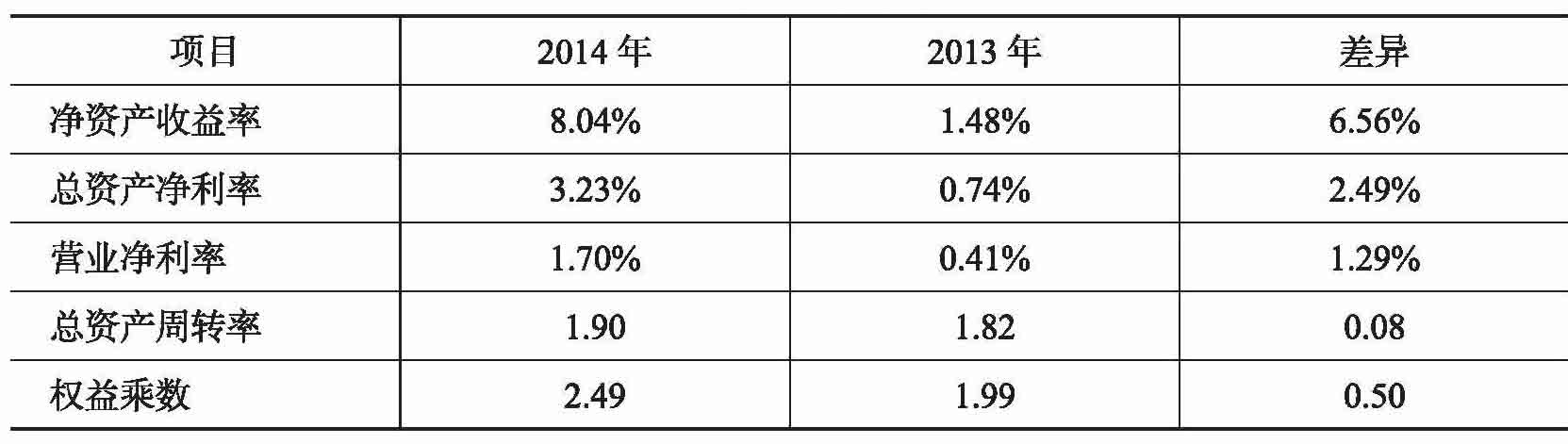

表12-5 A汽车公司财务比率

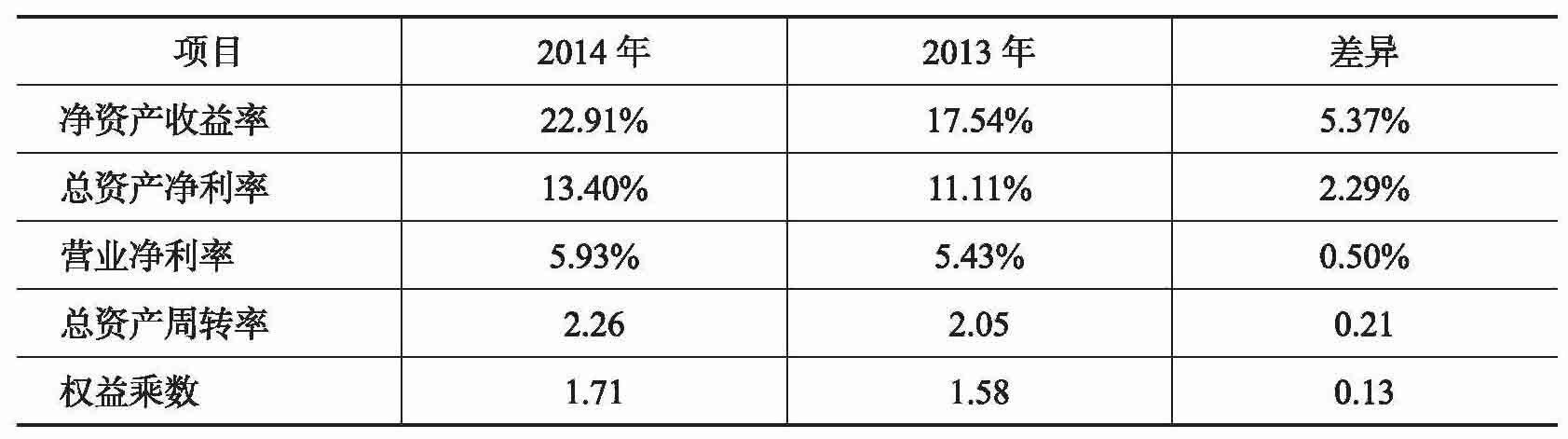

表12-6 B汽车公司财务比率

(一)A汽车股份有限公司财务报表综合分析

2014年A汽车股份有限公司全年实现营业收入200.91亿元,同比增长36.44%,营业成本同比增长32.65%,增幅低于营业收入,实现净利润3.42亿元,同比增长463.96%。下面利用杜邦分析体系进一步分析。

根据表12-5可知,A公司的净资产收益率由2013年的1.48%上升到2014年的8.04%,较上年同期提高了6.56%。按照杜邦分析体系,可进行如下分解:

2013年净资产收益率=1.48%=0.41%×1.82×1.99

2014年净资产收益率=8.04%=1.70%×1.90×2.49

下面利用因素分析法分析各因素的影响程度:

营业净利率变动的影响程度=1.70%×1.82×1.99-0.41%×1.82×1.99=4.70%

总资产周转率变动的影响程度=1.70%×1.90×1.99-1.70%×1.82×1.99=0.26%

权益乘数变动的影响程度=1.70%×1.90×2.49-1.70%×1.90×1.99=1.60%

通过以上分解可知,A汽车股份有限公司2014年净资产收益率较2013年增长了6.56%,主要原因是营业净利率2014年比2013年提高了,使净资产收益率增加了4.70%,说明公司2014年的创收能力较2013年显著增强。

(二)B汽车股份有限公司财务报表的综合分析

2014年B汽车股份有限公司实现营业收入277.45亿元,比上年同期增长37.04%;营业利润19.06亿元,比上年同期增长47.59%;净利润16.45亿元,比上年同期增长49.72%。下面利用杜邦分析体系进一步分析。

根据表12-6可知,B公司的净资产收益率由2013年的17.54%上升到2014年的22.91%,较上年同期提高5.37%。按照杜邦分析体系,可进行如下分解:

2013年净资产收益率=17.54%=5.43%×2.05×1.58

2014年净资产收益率=22.91%=5.93%×2.26×1.71

下面利用因素分析法分析各因素的影响程度:

营业净利率变动的影响程度=5.93%×2.05×1.58-5.43%×2.05×1.58=1.63%

总资产周转率变动的影响程度=5.93%×2.26×1.58-5.93%×2.05×1.58=2.00%

权益乘数变动的影响程度=5.93%×2.26×1.71-5.93%×2.26×1.58=1.74%

通过以上分解可知,B汽车股份有限公司2014年净资产收益率较2013年增长了5.37%,主要有三个原因:一是营业净利率2014年比2013年提高,使净资产收益率增加了1.63%,说明企业2014年创收能力较2013年增强;二是总资产周转速度加快,使净资产收益率增加2.00%;三是权益乘数有所提髙,使净资产收益率提高1.74%,但其权益乘数总体还是较为合理和稳健的。根据上述信息可以看出,B公司是一个财务状况、经营成果非常稳健的公司。

(三)A公司与B公司的比较分析

从资产总额和净利润来看,B公司是大企业,A公司相对是小企业。从营业收入来看,两个企业差距不是太大,B公司的营业收入仅比A公司多38%,但B公司的净利润却是A公司的4.8倍,这意味着两个企业的成本战略不同,B公司是低成本战略,前规模效应,而A公司则缺乏成本优势。

从杜邦分析体系的各个因素来看,B公司的营业净利润大于A公司,说明前者的盈利能力比后者强;B公司的总资产周转率略大于A公司,表明前者资产使用的效率较高;B公司的权益乘数小于A公司,这意味着B公司还可以进一步发挥财务杠杆效应,而A公司对负债的利用比较充分。