2.企业家阶层

商业界和经济学家很久之前即已认识到,价格上涨的时期对企业会产生促进的作用,因此对企业家是有利的。

首先,如前所述,投资者阶层的损失可以相对成为企业家阶层的所得。当货币价值下降时,很显然,那些从事积极的企业经营活动的人们,就所得利润而逐年进行固定数额货币支付时,必然要获其利,因为此时的货币定额支出,在他们货币营业额内所占的比例,较以前将会减少。这种利益的享有不仅发生在变动不居的过渡时期;而且当价格在新的、较高的水平上稳定下来之后,就原有的债务关系而言,这种利益会继续存在。例如,全欧洲的农场主凡是以前用抵押贷款方式购入土地从事耕作且这项借款到币值变化时还没有偿还清楚的,此时将会感到几乎已经是完全没有负担一样,而抵押权人则遭受了损失。

但是,在价格变化时期,物价逐月上升,企业家除上述那一点之外,还有一个更大的意外财源。无论他是一个商人还是一个制造业主,在卖出之前,一般总是要先买进的,那么,他至少有一部分存货是要冒价格变动的风险的。因此,在他手里的存货如果逐月上涨,他就会一直保持着待价而沽的心态,以保证取得超过他原来预期的意外多出的利润来。在这样一个时期,做生意自然是再轻松不过的事了。任何人只要能借到钱,运气如果不是太差,赚钱就是必然的,虽然这与他的付出并不相称。这样的收益持续不断,会让人产生收益必将源源不断的期望。于是,银行借款业务大大扩展,以至超出正常的规模。如果市场预期价格继续上扬,那么人们自然会囤积商品,以俟价格提升之后趁机投机得利,而且在一段时间内,单是这种对价格上升的预期,经由投机性的购买,就还会带来新一轮的价格提升。

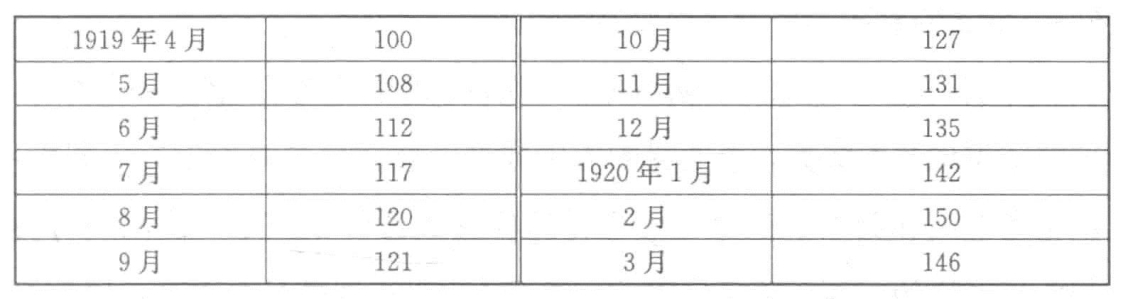

举例来说,我们来看从1919年4月到1920年3月每个月的原材料《统计学家》杂志指数:

从这张表格中我们可以看出,一个人从银行那里借钱,用本金之外的收益随便买什么原材料,在所考察的这段时间里,除了最后一个月之外在其他每个月里月月都可以获利,按照最后的收益来计算,他一年平均可以净赚46%。而银行家的收益率不会超过7%,这样,这个人无需任何特别的技能,只要足够幸运沿着这样的路向走,每年就可以从中获取30%~40%的净利润。那些拥有商业地位和专业知识、能够让自己对某些商品价格走势的聪明预见付诸实施的人,机会就更其广也!而那些从事大宗商品交易的商人或者大规模使用原材料的人们,恰好处在这样的境地。在这样一个时期,某些行业里有一点小技巧或者稍微运气的人们,都必定可以赚得盆满罐满。暴富只在数月之间。但是,除了这些人之外,还有一些以行事稳健著称的商人,若有人认为他们是投机分子或暴发户,他们想必会大感受伤,认为受到了侮辱,他们可能既没有想到也没有寻求这种天上掉馅饼的美事。

在货币利率和实际利率这两个术语之间,经济学家给出了颇有意义的区分。如果按照商品来计价值为100的货币额,贷出时年利率为5%,到了年末按照商品计算价值仅为90,贷出者包括利息在内所得也不过是94.5。这就等于说,尽管货币利率为5%,但是实际利率事实上为负值,等于—5.5%。同样的道理,如果在贷款期末货币价值上升了,借出的资本额按照商品计算价值为110,那么,虽然货币利率为5%,而实际利率事实上已经高达5.5%。

即便企业界的人士在脑海中没有明确或隐约地有过这样的认识,这些认识也并不深奥。企业界的人士或许会就货币利率而论货币利率,不去参考实际利率,甚至他们也是这样在思考的。但是,他们的行为却不是这样的。商人或工厂主会计算7%的银行利率是否太高,以至迫使他不得不缩减贷款规模,他对自己所关注的商品的价格前景之预期,深刻地影响着其在实际活动中的所作所为。

如此一来,当价格上涨时,但凡有着债务关系的企业家总会居于有利的地位,当他偿还借款时,以实际价值来衡量的话,他的还款所体现的,不但没有利息的支付,即便比起原来的本金也还要少;也就是说,一旦实际利率降到了负值水平,借款人就会取得相应的好处。只要价格上涨可以预见,那么,增加借款以从中牟利的企图就会迫使货币利率上升,这一点是确定无疑的。由于这一原因以及其他的因素,较高的银行利率应该会与价格上升期相联,而较低的银行利率则应和价格下降期相联。在这样的时期,货币利率的明显反常,乃是实际利率试图自我稳定的另一种表现。尽管如此,在价格剧烈变化的时期,货币利率很少能够充分调整或者足够快地调整到足以阻止实际利率也变得反常的程度。这是因为,影响货币利率的并不是价格上涨的事实,而是综合了各种可能的价格变化趋势和各类的估计概率之后的对上涨的预期;在那些货币体系尚未彻底崩溃的国家,对于价格是否会进一步上升或者下降以使短期货币利率可以升至每年10%以上或降到1%以下,人们甚少或者根本就没有什么充分的信心。[12]这种变动不居的情况是无法平衡各类价格的变化趋势,使之或升或降,达到(比如说)不超过每年5%的水平的——而这个比率也是常会被实际的价格变动所超过的。

最近德国的情况给出了说明,当该国的价格水平持续地以非常剧烈的程度上升了如此之久,以至不管是对是错,人们都认为它们还将会继续上涨时,德国的货币利率在努力地与实际利率保持相同的速度,只是这两者方向相反而已,而这一速度已然达到了惊人的程度。然而,即便是货币利率也从未赶得上价格上升的速度。1922年秋,经过一段相当长的时期,德国的实际利率已经降到了很低的负值水平,也就是说,在这一时期,任何借入马克并将其转换为资产的人都会发现,在某段时间的期末,资产的马克价值远远大于他为借入那些马克所要支付的利息,至此,货币利率赶不上价格水平攀升速度的影响已经全部呈现出来。通过这种手段,大量的财富遭到了抢夺,为的就是摆脱一般性的灾难。那些有先见之明从而走在了前面的人给大家做出了示范,这时候大多数人才恍然大悟:原来游戏正确的玩法就是借钱、借钱、再借钱,而这就使得实际利率和货币利率之间的差距赫然摆在了世人面前。但是,在这样的好事持续几个月之后,一旦人们全部开始参与进来,对货币利率造成的后果最终就会降临在人们的头上。在这段时期,德意志银行的名义利率是8%,而短期贷款的金边证券的实际利率已经升至每年22%。1923年的上半年,德意志银行的利率也提高到了24%,随后又调到30%,最终高达108%,与此同时,市场利率振荡得极为剧烈,其数字表现让人感到荒谬绝伦,对于某些种类的贷款,市场利率一度高达每周3%的水平。随着1923年7月到9月这段时间,德国货币制度最终崩溃,市场利率完全被打乱,每个月动辄以百分之百的数字在变化。然而,由于货币贬值速度很快,所以甚至是这样的数字也是不够的,那些勇敢无畏的借款者还在一刻不停地继续借钱。

在匈牙利、波兰和俄国——无论是哪一个国家其货币制度预计都会崩溃——这种现象同样在上演,正所谓“尝一脔肉,而知一镬之味,一鼎之调”,只要价格预期将会上涨,你在任何一个地方看到的情况总是类似的。

而另一方面,1921年的英国和美国则是另一番景象,相邻两年的平均价格跌幅则达30%~40%,甚至1%的银行利率都把经营活动压得喘不过气来,因为它所对应的实际利率非常之高。任何一个人,即便只是部分地预见到了这种变化趋势,他也会通过将自己的资产售卖出去并暂时停止营业来改善自己的处境。

但是,如果货币贬值成为了企业家的一种利益来源的话,那么这也会让他成为众矢之的,各种毁怨纷至沓来。在消费者看来,企业家的非分利润乃是可憎的物价上涨之前因,而非后果。此时的企业家,自身处在财产价值瞬息万变的纷乱之中,渐渐也会失去其保守的本性,开始更多地关心眼前的巨大利润,把正常业务下微薄而长久的所得抛诸脑后。他对事业前途的远大利益,不再像以前那样重视,兴奋情绪下的思虑所在,尽是眼前的暴利。他的那些超过常限的利得,原本并非出于他的蓄意而为,他本来是没有这样的处心积虑的谋划或者打算的,但是,一旦尝到了甜头,他就不会再轻易地放弃,会竭尽所能地努力争取保住这些战利品。作为一个企业家,凭借着这样的冲动来做事,他自己心情也不会怎么舒畅。就他与社会的关系、他所发挥的作用以及他在经济结构中存在的必要性而言,在内心当中,他已经失去了先前的自信。对于其事业和所属阶层的未来,他心怀忐忑,而对于自己要紧紧抓住的财富,也越发感到缺乏安全保障。身为企业家,他本是国之栋梁、社会的中流砥柱、未来发展的建设者,不久之前,他的积极活动和所获取的报偿几乎得到了宗教上的认可,在所有人和所有阶层当中,他是最受人崇敬和赞许的,被认为是社会不可或缺之人,若然对他的行动进行阻挠,必被认为不但会造成不幸的后果,而且还是一种不敬之举;但是,现如今一切都不一样了,对于他人人侧目,他自己也感到被人嫉视、受人攻击,成了不公不法的律例之下的受害者,觉得自己也不免有罪,变成了一个投机的奸商。

如果一个有血气的人认为那些比他富有的人都是通过幸运的赌博而得到他们的财富,那么他一定不会甘心受穷。原本是受人尊重的企业家,现在却变成了人人唾弃的投机奸商,这对资本主义是一记重拳,因为它破坏了一种心理上的平衡,正是这种平衡才使得不平等的报酬得以继续存在。正常利润的经济原则,人人心中皆有模糊的认识,这是资本主义得以合理存在的必要条件。只要企业家的所得大致在某种意义上跟他对社会有所贡献的积极活动能够发生关联,也只有在这样的情况下,他的所得才是可以为社会所认可的。

那么,这里所说的乃是由于货币贬值而造成的对现有经济体系的第二个干扰因素。如果币值下降使得投资遭受打击,那它同样对企业也会有所损害。

即便在繁荣时期,也并不容许企业家独自享有全部的额外利润。我们有许多通行的补救措施,试图革除今日之积弊——诸如各种补助金的规定、价格和租金的决定、不当利得的取缔以及超额利润的课税等,但是这些办法常常不过是徒劳,最后它们自身也变成了积弊当中难以被忽视的一部分。

繁荣之后是萧条。此时,价格低徊,对那些拥有存货的人来说,所产生的作用,与价格上涨时恰恰相反。超过预期之外的损失取代了意外之利得,而这种情况与企业效率毫无关系;当此之时,人人所欲的无不是尽可能地减少存货,这就使整个工业陷入困顿。在这一点上,与过去尽可能地囤积存货的兴奋之状形成了极为鲜明的对比。失业取代了对暴利的猎夺,成为此时的一个严重问题。不过,至少暂时来看,在那些通货运行良好的国家,贸易和信贷的循环变化趋势部分地回到了1920年巨大的增长上来,而在那些持续通胀的国家,它则不过是在货币贬值的激流之上多添了一道涟漪而已。