Ⅱ 价格的稳定与汇率的稳定

在某些限制条件下,一国通货与世界其余部分的通货(出于简化之故,假定只有一种他国通货)之间的汇兑比率取决于国内价格水平与国外价格水平之间的关系,由是观之,我们可知,除非国内和国外的价格水平皆能保持稳定,否则其汇兑比率是不可能稳定的。假如国外价格水平处在我们的控制范围之外,其结果会造成我们自己国内的价格水平或者我们的汇率受到国外因素的牵绊,而使我们不得不处在屈从的地位上。而如果国外的价格水平不稳定,我们就没有办法使我们自己的价格水平和汇率皆能保持稳定。鱼和熊掌,难以得兼,我们只能在它们之间进行选择,二者择一。

在战前岁月,几乎全世界都实行金本位制度,彼时我们一致看重的是汇率的稳定,而非价格的稳定,那个时候,如果由于一些完全不在我们控制范围内的原因,例如国外发现了新的金矿,或者他国的银行政策发生了变化,从而使价格水平也发生了变动,那么对于这些因素的社会影响,我们是随时准备屈从于它而束手无策的。我们之所以束手无策、抱持这种屈从态度,一部分是因为胆小,不敢信赖有人为干预力量(虽然是比较有理性的)在内的政策,一部分是由于彼时所经历的价格波动过程,实际上还算是比较温和的。尽管是这样,在这一期间,也还是产生过一些要求在政策上改弦更张的有力倡议。其中尤其值得一提的是欧文·费雪教授所提出的补偿美元(compensated dollar)的提议,除非所有国家都采用了同样的计划,否则的话,这一提议等于是要把注意力更多地集中在国内价格水平的稳定上,而非集中在对汇率的稳定上来。

对于所有的国家而言,到底是应该关注国内价格水平的稳定,还是关注汇率的稳定,哪一种选择才是正确无误的,需要因地制宜,不可一概而论。这个方面必然部分取决于在该国的经济生活中对外贸易的相对重要性。尽管如此,如果价格水平的稳定可以实现,那么几乎在任何情况下,稳定价格似乎总是比较值得追求的目标。汇率的稳定本质上是一种便利条件,它可以增进那些从事对外贸易的人们在业务上的效率和繁荣。另外,价格水平的稳定对于上述各种流弊的避免是有着极端的重要意义的。合约的达成以及企业的预期绝大多数都是以国内价格水平的稳定为前提的,即便是在英国这样以商业立国的国家,以汇率稳定为前提的也总是比较少的。相反方面的主要观点似乎是这样的,即认为稳定汇率是一个比较容易实现的目标,因为它所要求的只是在国内和国外应当采取同样的价值标准而已;而要把国内的标准加以调整,使它能够在价格指数上保持稳定,却是一个还从未投入过实际运行的艰难而科学的新举措。

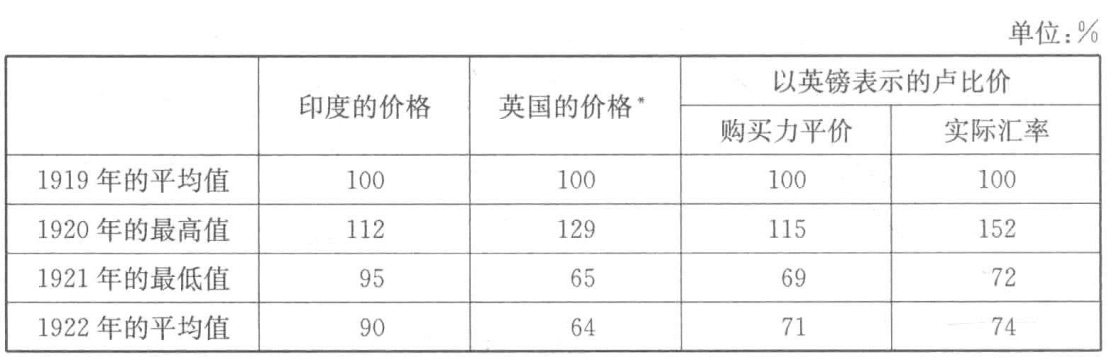

近来,有这样一个很有趣味的例子,可能更多是出于机运而非有心的设计,有一个国家以汇率的波动为代价而成功地获得了相对稳定的国内价格水平所带来的好处,这个国家就是印度。人们总是把目光集中在汇率上,以之作为对财政政策成功与否的检验,以致印度政府因其所作所为而受到严厉的指责而无法有力地为自己进行辩护。在1919—1920年的繁荣时期,世界价格一路飙升,卢比的外汇价值也被允许持续上升,其结果是,1920年印度价格指数达到峰值时也只比1919年的平均数值高出12%而已,而同期英国的这一数字则高达29%。印度通货委员会的报告公开承认,在像印度这样的国家,尤其是处在当时的政治环境之下,避免国内价格剧烈上涨是非常重要的。在这份报告里,我们可以看到,印度政府由于没有充分考虑到各种条件的急剧变化,其表现略显笨拙。事后来看,对印度政府的行为最为公正的批评也就是认为它们做过头了,竟然试图让卢比升值到2先令8便士——这个比率是印度通货委员会未曾预料到的。按照使印度的价格稳定在1919年水平的标准,印度之外的其他英联邦国家的价格从未达到能够使它的汇率超过2先令3便士这样的高度。另外,当世界价格崩溃之时,卢比的汇率也被允许随之跌落,结果,1921年印度的价格指数达到谷底时也还是只比1920年的最高值低16%罢了,而同期英国的这一数字则高达50%。下表给出了详细的数字:

注:*《统计学家》。

如果印度政府成功地把卢比兑英镑的汇率稳定下来,那么它们一定会使印度处在比英国的情况还要具有灾难性的价格波动之中。无论如何,支持把恢复固定汇率作为一个有待争取的目标,这样一个考虑欠周详的主观臆说还需要对之再加以比一般情况下更深入一些的探察,方称妥当。

尤其是在大多数国家采取同样的本位制度这一愿景得以实现的希望仍然极为渺茫的情况下,对这一主观臆说就更加需要做出进一步的深入分析了。如若采取了金本位制度,在这个世界上任何其他本位制度都将会显得孤僻、反常之时,我们即可与几乎全世界所有的国家保持稳定的汇兑关系了;到那个时候,价值稳定、使用便利这样的优点就会助长保守派偏爱黄金的心。尽管如此,即便是出现这种情况,在我看来,带给商人们的便利以及人们对贵金属原始的热爱之心这两个方面也未必具有足够的力量,能保得住黄金王朝的江山不动摇,如若没有其他的、半偶然性的事实加以支持,这一切都还是不足够的;这一事实就是,在过去很多年来,黄金所提供的不仅是一个稳定的汇率,而且从整体上看来,背后还有一个稳定的价格水平在由它维系。我们如今必须要在稳定汇率和稳定价格之间做一抉择,二者孰优孰劣,着实令人难辩;这原本在过去并不是什么了不起的问题,但是,后来南非的金矿被发现并得到了开发之后,情况就大为不同了,此时,我们似乎面临着的是一个价格水平不断走低的局面,这个时候,金本位制度和价格稳定两者之间的关系开始趋紧,产生了严重的矛盾,当时对复本位制度问题的争论,其程度之激烈,也反映了由此所激起的不满情绪之大。

实际上,近年来,世界上不同国家的价格水平之间,产生了如此之大或如此之突然的分歧,在这种情况之下再用战前的体制来调节黄金的国际流动是否能够胜任尚在未知之数,本身值得画上一个大大的问号。在战前的体制下,一国与他国之间的汇率确定之后,国内价格水平就必须要向这一标准自相适应(也即主要是在国外影响的支配之下);这种体制的不足之处在于,行动往往比较迟缓,敏感度远远不够,操作模式反应迟钝。在战后的体制下,价格水平主要决定于国内的影响(即国内货币与本国的信贷政策),而此时本国与他国的汇率就必须向这一标准自相适应;这种体制的不足之处在于,发生影响作用时往往过于迅捷,敏感度过高,其结果是,即便只是一时的、偶然的原因,也会引发剧烈的变动。尽管如此,一旦波动突然来临,其势汹汹时,迅速地予以反应,从而保持均衡之态势,则是不可或缺的;战前的方式之所以无法应对战后的局面,正在于这种对于迅速反应的要求,正是这种要求造成了这种时移世易的结果,这也就使得每个人对公布最后确定的汇率这个问题满腹狐疑,忧虑难安。

对于战前方法在取得其结果方面的因果关系链条,我们是很熟悉的。如果黄金从一国的中央储备中流出,这就会改变贴现政策和信用创造,而使对信用条件的宽松最为敏感的那一类商品的需求受到影响,也因此会影响到这类商品的价格;通过对这些商品的价格变化,这又会把它的影响扩展到所有商品价格上去,其中就包括那些进入到国际贸易中的商品,一直到在新的价格水平上国外商品在国内开始显得昂贵,而国内价格在国外变得便宜时为止,然后重新调整,直到达成均衡。但是,这个过程靠它自己完成可能需要数月之久。目前的情况则是,在补偿力量来得及运转之前,黄金储备可能已经流空,这是极为危险的。此外,相较于其对国内价格的影响,利率的上下变化对吸引国外资本或鼓励对外投资方面的影响效果更大。如果这种不均衡的情况完全出于季节性的原因,这绝对是一件好事;因为在淡季和旺季之间外国资金的流入流出比起价格的上下浮动要好得多。但是,如果这种不均衡的情况乃是由其他更长期的原因所引起,即便在大战之前,这种调整也可能不是多么地为人所期许;这是因为对国外贷款的刺激尽管可以暂时地恢复平衡,但是可能会掩盖实际情况的严重程度,使一个国家冒着最终崩溃的风险,在其资源可以支持的范围之外,苟延残喘相当长的一段时间。

我们把它与这种战后的方法来比较一下。如果在现行汇率之下,外汇市场在上午供应的英镑数量超过了所供应的美元数量,那么,在一个固定的价格水平上,就没有黄金可供出口,从而来弥补这一缺口。结果,美元汇率必然会发生变化,直到在新的汇率下,两种货币用于彼此交换的数量恰好平衡。但是,这会产生一种不可避免的结果,那就是在半个小时之内,进入到英美贸易中的商品——如棉花和电解铜等——的相对价格就会相应地进行自我调整。除非美国的价格也跟着发生变化,英美两国的价格在中途相遇,否则的话,英国的价格就会顺应汇率的变化而迅速上升。

汇率的变动不居意味着政治和情感方面的哪怕是稍纵即逝的影响作用以及季节性贸易不时产生的压力,都可以把相对价格搅乱到不堪的境地。但是,这也同样意味着,不管什么样的原因致使国际支付失去平衡,调整汇率总不失为是一项最为快速、也最有力的校正手段,而当国家对外支付过多,以至超出其资源的承受程度时,这也是一种卓有奇效的预防方法。

因此,当国内价格水平和国外价格水平二者之间原来存在的平衡出现了猛烈的冲击时,在这种局面下,战前的那种方法在实践上可能不再有效,原因在于,它无法足够迅速地对国内价格水平进行重新调整。从理论上讲,假如可以让黄金不受限制地加以移动,知道价格的涨跌达到了所必需的程度,那么,这种战前的方法迟早总会奏效。但是,实际上黄金是作为实际的通货或实际通货背后的贵金属支撑,对于它的流入流出,在比率上,在数量上,一般来说总是有一定的限度的。如果货币或信贷的供给在速度上缩减得比在社会和企业的安排之下所允许价格下降的程度还要大,那么,其结果只能是无可忍受的困难局面的到来。也许,中世纪晚期货币史上零星散布的铸币成色降低的事件,正是由类似的原因所造成。在发现新大陆之前的漫长历史时期当中,由于贵金属缺乏充裕的新的供应,而且不断地流往东方,在自然损耗之下,它在欧洲变得越来越稀缺;所导致的结果是,相对于欧洲,(比如)英国的价格一再攀升,停留在非常高的水平之上。由此所带来的白银外流趋势,可能还受到了某些特别的短期原因所强化,使得民怨沸腾,大感“通货短缺”,实际上这说明货币的外流在速度上要快于在社会组织的安排之下所允许价格下降的程度。无疑,降低成色确实也会附带着使困窘的财政部门得到好处,因此,有些降低铸币成色的事件正是基于此才得以发生。但是,不管怎么说,这都毕竟算得上是解决货币问题最佳的权宜之计。[12]如果我们把爱德华三世的降低英镑货币成色的政策看成是这样一种方法,它可以把那种偏爱国内价格的问题甚于汇率的稳定的态度付诸实施,那么我们就会用一种更为宽容的眼光来看待这些政策举措。我们应该把这位君主当作欧文·费雪教授的启蒙先驱来加以歌颂,他比费雪教授更值得庆幸的地方在于,他有机会将自己的理论付诸实践,二者只有这一点差别。

此外,读者还应该注意,贴现政策在一种制度下所起的作用和在另一种制度下所起的作用并不相同。在战前体制下,贴现率是恢复国内价格和国外价格的均衡过程中的重要一环。而在战后体制下,贴现政策就不再是同样不可或缺了,因为即便没有它的帮助,汇率的波动也可以带来均衡结果——当然,如果我们意欲实现一种理想的价格和汇率水平,贴现政策仍然不失为是一种可以对国内价格施加影响,以及透过它而影响汇率的工具;有没有这种政策,价格和汇率水平是不一样的。