Ⅲ 季节性波动

因此,购买力平价理论告诉我们,在对“交易方程”的变化方面进行调整的情况下,两国货币汇率的变动,相应地会非常紧密地趋向于这两个国家各自以其本国货币表示的国内价格水平上的变动。由此可知,那种意在使本国的国内价格水平相对低于其他国家的国内价格水平的财政政策可以改变汇率,使其朝着有利于本国的方向发展。另外,对于提高国内价格水平有其作用的财政政策,迟早必然会带来汇率的下跌。

一般来说,我们可以由此得到这样的结论,逐步地采取货币通胀手段而弥补预算赤字,无法使一国汇率趋于稳定;而终止由此手段引发的货币数量的增加,是使该国货币趋于稳定的必要先决条件。根据上文所述的内容,我们确实可以得到这样的结论。

然而,此论点还经常被进一步地向前推进,而认为如果一个国家的预算、货币、对外贸易以及国内和国外价格水平都能得到恰当地调整,那么,其汇率会自动趋于稳定。[13]因此,只要汇率波动——这样这个论点就行得通了——这本身就是一个征兆,说明此时试图稳定汇率尚且不到时机。另外,一旦使其稳定所需的基本条件皆已足备,汇率自己就会稳定下来。总而言之,任何刻意的或者人为的使汇率趋于稳定的计划,都会在错误的方向之下对这个目标的实现造成危害。通过稳健的预算和银行利率政策而对货币进行管理,值得引起我们的关注。这一过程最后、也是最高的阶段,就是宣告货币可以兑换,这就近乎是在把既成的事实公之于众。

这种推理模式确有几分道理。但是,它在一个重要的方面出现了错误。

即便对外贸易可以得到恰当的调节,即便对外账户上的权益和负债在一整年之内确实实现了平衡,但我们也不能由此得出它们每天都会平衡的结论。的确,众所周知,如果进口大量农产品的国家只是打算确保它们所需的质量和数量,那么它们是不会觉得全年当中在一个同样的汇率水平下会有什么不便的,但是,它们会更喜欢集中在秋季进行采购。[14]因此,由于和全年的均衡非常一致,工业国家会选择在下半年欠下农业国家的钱,而在上半年来还。要满足这种对信贷的季节性要求,同时尽可能地不对贸易造成扰动,在大战之前,这被视为国际银行业务的一项重要功能,而且短期信贷从一个中心季节性地转移到另外一个中心,这项任务也要适度,不能过于繁重。

要想以低廉的代价来完成这项任务并不是不可能,因为可兑换性带来了确定性,这就使为这项任务所需付出的代价不需要包括为抵御风险而预留可观的资金储备。那些暂时成为了债务国的国家,其贴现率稍微提高,再加上黄金的贴息内汇率的轻微变化所带来的一点汇率上的利润,就已经足够了。

但是,目前的局势又是怎样的呢?一直以来,收支平衡必然在每一天都要实现。和以前一样,贸易余额在全年之内却并非是平均分布的。在以前,每一天的收支平衡由银行家们的资金变化调节,这一点前面我们已经述及。但是现在它不再纯粹是银行家的事务了,套汇的利润也可以对之适当地、乃至充分地调整。如果一位银行家一时将信用从一个国家转移到另外一个国家,对于之后他将之赎回时汇率水平如何,他是无法确定的。即便对于汇率的可能变化他或许有着强烈的信念,但是,他的利润在事前也不再是可以确定地计算得到的,而这一点过去却不是这样;从经验中,他已经认识到,汇率那不可预知的变化可能会让他蒙受严重的损失;而他的利润前景也必然会和他所甘冒的风险相称。即使通过保险精算,这一风险可以由利润前景所弥补,银行家也不会大规模地去冒这类风险。事实上,对信用要求进行季节性调整,已经使银行的套汇业务终结,而要求开展投机金融服务。

因此,当前条件下在每天的账户可以得到平衡之前,纵使每年的账户也满足支付均衡,汇率的大范围波动或许仍然不可避免。过去,银行家很轻易地就可以将数以百万美元计的款项从纽约汇进汇出,现在再这样做,这些最大的机构则要冒着数以十万美元计的损失的风险。到了投机金融家充分预感到巨大的利润将会出现,商人对报给他的交易汇率大惊失色,从而放弃在该年度特定的季节里进行购买所带来的便利,将其购入的计划予以推迟之时,汇率必然会下跌(或上扬,这要看具体的情况)。

职业汇率投机家提供的服务,一向为官方和银行业所不喜,这些服务一般来说都在短期的供给方面,因此不得不对他们支付较高的价格,继续在一年中最为便利的时节购入物资的贸易会因为相应的高昂支出而受到妨害。

在过去三年中,给贸易造成困扰的汇率波动在多大程度上可以归为季节因素,因此,也可以这么说,这种波动在多大程度上不是由于持续的或不断加剧的非均衡造成,而只是因为不具备固定的汇率所致,我认为,我们对之尚且没有充分的理解。

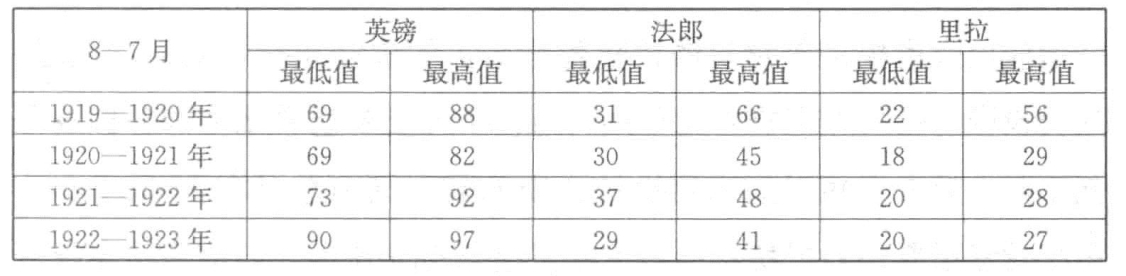

由于战时生效的协约国内部协议不再有效,在1919年,各主要欧洲货币的汇率出现了剧烈的下跌趋势。1922年,英镑汇率有所上扬,但和季节影响无关。1923年,由于法国国内财政和对外政策一贯的表现,法郎汇率出现了更深程度的崩盘,这也不是季节因素使然。下表表明,自1919年秋季以来的四年间,这种周期性的波动是多么巨大:

美元平价的表现 单位:%

根据过去三年的经验,法郎和里拉在四五月份表现最好,在10—11月表现最差。英镑在其变化上倒不是那么有规律,一年中最好的时间点处在3—6月的某处,而最差的时间点位于8—11月。

每一年中最高和最低的行情,倒基本上都还算稳定,意大利的情况尤其如此,这倒是让人感到有些意外,同时也表明,将汇率稳定在某个平均值上的政策可能还是比较可行的;另外,最高值和最低值之间距离较大,这也说明了使贸易受到妨害的那些代价和阻碍到底有多么巨大。

这些表现与季节性贸易的事实非常接近,以至我们可以放心地把汇率大部分的逐月波动归结到贸易汇款的实际压力上去,而不是将之归因为投机使然。的确,投机者对汇率变化的预期,比他们没有预期到的情况,会使这些变化稍早一点发生,但是,这样一来,他们也会把这种压力更为平均地分摊到整年中去,他们的行为所带来的影响是会使波动的绝对幅度有所减小的。出于政治上的刺激和情感上的考虑,一般舆论大大高估了投机者行为对汇率变化的影响。除去一些较短的时期之外,投机者的影响均被清除出去了;而政治事件仅能在改变国内价格水平、贸易规模或一国在国外市场借贷的能力这一范围内对汇率产生持续的影响。政治事件并不能从实质上影响到这些事实,只是通过对情绪的影响而对汇率产生持续的作用并不现实。对于这种表述,唯一一个重要的例外情况就是像德国马克那样的情况,外国人对一国货币做出大规模、长时期的投机性投资,的确是比较罕见的。但是,这类投资与向国外借贷并无分别,与投机性交易所带来的那种影响全然不同,后者在短时期内再次被关闭的紧张局面总是存在的。而且,由于对货币所做的投机性投资迟早都会减少,所以,即便是这类投资也不可能永远地阻止汇率到达由贸易和相对价格水平所要求的均衡。

由此可以知道,尽管纯粹的季节性波动并不会干扰那些决定最终汇率均衡的力量,但是汇率的逐日稳定也仍然无法仅由这些潜在条件上的稳定事实而得以维持。对于这样的汇率稳定,银行家应该有着充分确定的预期,以诱使他们看顾好市场的日常性和季节性的波动,以此换取适度的佣金,这一点也是颇为必要的。

经历了最近的事件之后,即便潜在的事实同样证明这样的预期是合理的,有着充分的理由去按照这样的预期行事,但除非它可以得到由中央权威(银行或政府)给出的保证,利用这些权威机构一切的资源将汇率水平维持在指定的数值之上,否则的话,银行家们仍然不可能切实怀有这样的预期。目前,官方宣布的政策是要把(比如)法郎和里拉拉回到平价上去,因此,那些支持这些货币下跌的操作并没有完全摆脱危险。另外,要使这一政策发生效力,并没有什么措施,而且法国和意大利国内财政的情况也显示出其汇率状况可能极为不佳。如此一来,鉴于人们对于他们到底处在一片大好还是更加糟糕的境况之下不可能有什么充分的信心,所以在金融家纯粹出于自利的动机对围绕那个不可预测的均衡点所产生的逐日或逐月波动进行平衡之前,大幅波动势必无可避免。

因此,如果这些国家的汇率不通过政策的出台而加以稳定,那么单凭它们自身是不可能达到均衡状态的。随着时间的流逝和经验的累积,波动幅度可能会比现在更小。投机者也许会更早一点进来,进口商也许会做出更大的努力将其要求尽可能地在全年内分摊得更加平均。但是,即便如此,在忙碌的季节和清闲的季节之间,汇率势必还是会有较大的差异,这种状况会一直持续到企业界确定自己知道它们所关心的汇率将停留在何种水平。所以说,即便汇率的上升和下跌不存在某种确切的长期趋势,除非中央权威给出可兑换的保证,或者是采取其他特殊的措施来针对这种波动进行治理,否则的话,汇率(包括英镑兑美元汇率)的季节性波动终是不可避免之事。