Ⅱ 购买力平价理论

货币数量论对给定国家的货币的购买力或商品价值进行了处理。现在,我们来看两个不同国家货币的相对价值,也就是说,我们来关注一下汇率理论。

当全世界的通货基本上都是以黄金作为基础货币时,它们的相对价值(即汇价)取决于每个国家所拥有的贵金属黄金的数量,其间的差别不过是微不足道的将这种贵金属从一地运送到另一地的运输成本而已。

一旦这一共同的度量尺度不再有效,而代之以众多独立的不可兑换纸币体系时,又是什么样的基本事实决定了彼此不同的货币交换单位的比率呢?

对此的解释可以在向前追溯到李嘉图的、被卡塞尔教授命名为“购买力平价”的理论中找到,这一理论公众近来颇为熟悉。[8]

我们用最简单的形式将这一理论表达如下:(1)不可兑换货币在其本国的购买力,即该货币的国内购买力,取决于该国政府的货币政策和人们使用货币的习惯,这一点与上一节刚刚提到的货币数量论一致。(2)不可兑换货币在外国的购买力,即该货币的国外购买力,一定是本国货币与外国货币的交换比率乘以外国货币在其本国的购买力所得的结果。(3)在均衡条件下,只要将需要支付的交通运输费用或出口关税忽略不计,则货币的国内和国外购买力必然相同;否则就会有利用这一不等而从中取利的贸易活动发生。(4)因此,从上述三点中可以推知,本国货币和外国货币的交换比率在均衡条件下必然趋向于与本国货币在国内的购买力和外国货币在外国的购买力之间的比率相等。两国国内的购买力之间的比率,即被称为“购买力平价”。

因此,如果我们发现本国货币的国内和国外购买力差别较大,而且实际汇率与购买力平价差别较大(这与前者是一回事),那么,我们就可以断定,均衡没有实现,随着时间的推移,各种力量汇聚起来,会使得实际汇率和购买力平价越来越接近。实际汇率经常比购买力平价还要敏感和易于波动,这都是因为投机因素、资金的突然变动、季节性影响以及对即将到来的购买力平价的变化(起因是相对通胀或通缩)的预期而造成的;虽然在其他情况下,它们可能也会滞后于购买力平价的变动。尽管如此,根据此学说,与原来的黄金平价相对应的,仍然是购买力平价。这个点,乃是汇率波动所围绕的核心,而且在这个点上,汇率最终也必然会趋近于它;其中有一个实质性的区别,即它自身并不是一个固定的点——这是因为,如果两个国家内各自的国内价格对比来看运行趋势有异,则购买力平价也会变化,如此则均衡不仅可以由市场汇率的变化,也可以由购买力平价自身的变化而得以恢复。

乍看起来,这一理论似乎具有非常高的实际应用价值;而且,很多人努力地从那些显示着市场汇率和购买力平价之间差别的图表中,得出有关汇率未来变化的具有重要现实操作意义的结论来。而至于现有对均衡的偏离是否会被汇率或者购买力,抑或二者兼而有之的变化予以补救,对于这样的复杂情况,他们竟然置若罔闻。

然而,在对这一理论进行实际运用时,还存在着两个更深一层的困难,而截止到目前为止,我们一直没有对之进行关注,这两个困难均来自下面这句话:只要将需要支付的交通运输费用或出口关税忽略不计。第一个困难就是如何扣除交通运输费用和关税。第二个困难则是如何处理那些压根就没有进入到国际贸易中的商品和劳务的购买力问题。

以该理论一般所应用的那种形式来观之,它试图通过假设在某一标准时期——在该时期可以近似地认为均衡已经存在,一般设定为1913年——下国内和国外购买力的百分比差异,对于当前时期同样的扰动因素可以视为做了一番基本令人满意的修正而处理这一困难。举个例子,我们不去直接计算标准的一揽子商品分别在国内和国外的成本是多少,而是这样得到计算结果:要在美国购买这一揽子商品需要2美元,而在1913年这些商品只需1美元就可以买到,在英国购买这一揽子商品需要2.43英镑,而在1913年这些商品只需1英镑就可以买到。在这一基础上(战前购买力平价假设以4.86美元=1英镑的均衡水平来表示),美元和英镑在当下的购买力平价即为4美元=1英镑,因为4.86×2÷2.43=4。

对于这一校正方法有一个明显的异议,那就是交通运输费和出口关税成本,尤其是该项成本包含所有的出口和进口限制,其中包括出口价格和国内价格之间不得相同的禁令以及官方或半官方的规定,如果考虑到这一情况,则这一平价在很多情况下就会与1913年的情形截然不同。如果我们取不同于1913年的其他某个年份来作为计算的基年,我们应该得不到同样的结果。

第二个困难——即对于那些根本就不会进入国际贸易的商品项目的购买力的处理——仍然非常棘手。这是因为,如果我们局限在那些进入到国际贸易的商品项目上,并对交通运输和关税成本做正确的扣除,那么,我们应该会发现这一理论与事实总是契合的,可能只是出现短期的时间滞后而已,购买力平价绝不会与市场汇率相差较远。的确,从跨国商人的整个贸易来看,事实也是如此;因为无论什么时候,只要汇率暂时地偏离平价,从事跨国贸易的商人总可以通过转运商品而获利。纽约、利物浦、勒阿弗尔、汉堡、日内瓦和布拉格的棉花价格,分别用美元、英镑、法郎、马克、里拉和克朗来表示,在任何一个较长的时间段来看,根据市场上实际的汇率来计算,只要将相应的关税成本和将棉花从一个中心运送到另外一个中心的费用进行扣除,它们彼此并不会相差很大;对于其他那些进入国际贸易的商品项目来说,尽管我们所涉及的那些尚未制定标准或尚未在有组织的市场上进行处理的商品项目在时间上的滞后会有所延长,但是,情况也不会出现例外。事实上,这样阐释这一理论,可以称得上是老生常谈,甚至几乎可以说是一派浅薄幼稚之论。

因此,出于这一原因,对这一理论的现实应用并未受到限制。所选取的标准一揽子商品并不限于那些在两国之间出口或进口的商品种类,一般来说,它们与用来编制总购买力指数或劳动者阶层生活成本指数的那些商品并无二致。然而,以这种方式来应用该理论——即将两国国内价格的总体指数的变化与两种货币间汇率的变化进行对比——该理论就需要就其有效性做出进一步的假设,这种有效性体现在:从长期来看,那些无法进入国际贸易的商品和劳务的国内价格,与那些进入国际贸易中的商品和劳务的国内价格,以差不多相同的比例在变化。[9]

这一点虽非老生常谈,但亦非正论,或者说这与现实并非完全符合;我们只能说,根据现实情况来看,它大概是这样的。如果资本和劳动可以自由地在国内和出口行业之间大规模流动,而不会造成相对效率的损失,如果与他国的“交换方程”(参看下文)中没有什么变化,而且价格的波动完全是由货币的因素造成,并且不会对两国的其他经济关系带来变化,那么,这个进一步的假设可能大体上是站得住脚的。不过,情况也非总是如此;诸如战争这类巨大的灾难,对战胜国和战败国会带来不同的影响,可能会形成新的均衡情况。例如,这场战争对于德国进口和出口的相对交换价值,或者对于德国那些能够进入或不能够进入国际贸易中去的商品和劳务的相对交换价值,可能会带来长期的影响,这个时期限度至少会延续到赔款支付的完结。又或者,相对于欧洲,由于战争的原因,美国金融地位的加强可能会使得原有的均衡向有利于美方的方向移动。在这类情况下,再假设购买力平价系数如其一般所计算的那样,根据战前总体购买力指数的相对变动来进行计算,最终必定与实际汇率接近,或者国内购买力与国外购买力最终必定彼此会恢复到如1913年一样,就不正确了。

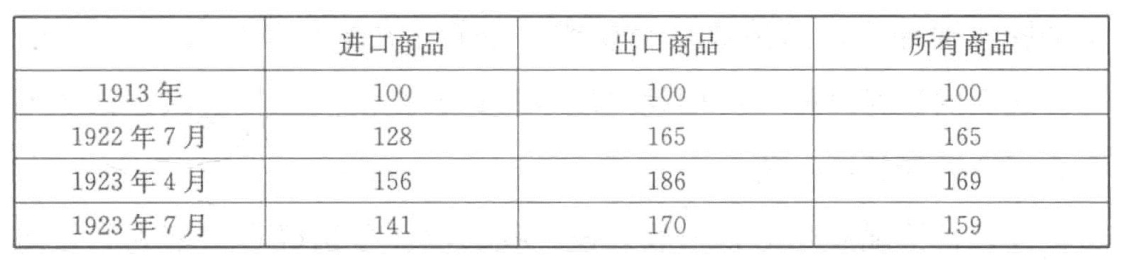

联邦储备委员会所计算的美国指数表明,自1913年以来,进口商品、出口商品和所有商品的相对价格变化之影响,是何其令人感到恐慌:

因此,该理论没有提供一种对“实际”汇率的简单或者较易操作的衡量指标。在其仅局限在对外贸易商品上时,它几乎和那些老生常谈没有分别。在其解除了这一局限之后,购买力平价的概念更加有意义了,却不再是对汇率变化过程的一个精确的预测指标了。因此,如果我们通过比较一国货币在国内和国外的一般的购买力,而遵循将购买力平价固定下来的一贯做法,那么,我们必不能由此推出实际汇率应该代表购买力平价,或者说,在这两者复归于相等之前,它只不过是一个时间的问题,一切可以慢慢调节。如此定义的购买力平价告诉了我们一个关于(比如)英国与美国或英国与德国之间在1913—1923年间货币购买力相对变化上的重要事实,但是它并没有就1922年英镑和马克之间的均衡汇率应当为多少,给出一个确切的答案。

即便如此定义的“购买力平价”并不总是汇率的一个精准的预测指标,也同样值得关注。我们要求的限制条件所具有的现实重要性,必不能被夸大。如果购买力波动显著地与汇率波动有异,这就表示两类商品的相对价格存在实际的变化,或者即将出现变化,这两类商品分别是指进入和不能进入国际贸易的商品种类。现在,在这两类商品价格的运动变化上,必定存在着一种在长期里彼此影响的趋势。对于它们价值的相对评价,导源于深层的经济和心理原因,这些原因不会轻易受到破坏。因此,如果主要是由于货币原因(例如由于两国不同的通胀或通缩程度所造成)而导致对之前存在的均衡的偏离,那么,正如通常的情况那样,我们就可以合理地预期购买力平价以及汇率不久之后会重新趋于一致。

当这种情况发生时,一般来说,我们没有办法确定汇率到底是向购买力平价靠拢,还是朝其他方向变化。有时就像近期的欧洲一样,对即将到来的相对价格变化更为敏感而首先变动的乃是汇率;而在其他情况下,汇率可能直到国内和国外价格之间关系的变化既成事实之后才会发生变动。但是,如果我们把购买力平价理论看作是对汇率的一种解释,那么,我认为其本质可以在它将国内购买力视为长期中关于货币价值比市场汇率更可靠的指标中发现,这是因为国内购买力可以快速反映该国的货币政策,而这才是最终的决定因素。如果市场汇率下跌,其跌幅超过了该国现行的或者即将推行的货币政策通过其对该国货币国内购买力的影响而确定的合理范围,那么,汇率迟早一定会恢复。因此,只要两国基本经济关系不发生持续的变化,而且货币的国内购买力在每个国家都停在了与当局的货币政策相关的均衡上,那么,两国之间货币的交换比率在长期中也必然会相应地停在它们的相对国内购买力上。在这些假设条件下,作为汇率的短期波动趋势所围绕的水平,相对国内购买力并没有取代旧有的黄金平价。

另外,如果这些假设条件没有被满足,而且经济学家所谓的一国商品和劳务与另一国的商品和劳务的“交换方程”还发生了变化,这种变化或者是由资本流动,或者是由赔款体制,或者是由劳动力的相对效率的变化,或者是由世界对该国的某些特殊商品产生了突然的需求变化等等之类的原因所致,那么,购买力平价和汇率之间的这种均衡点可能会被永久改变。

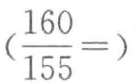

有关此点,我们用一个例子可能可以说得更清楚一些。假设有两个国家,一个是西罗帕(Westropa),一个是赫斯帕里得斯(Hesperides)合众国,为了简化,也为了和事实相对应,我们假设在这两个国家出口商品价格变化的方式与本国生产的其他商品的价格变化的方式相同,而“交换方程”在朝着有利于赫斯帕里得斯的方向变化,以至赫斯帕里得斯的商品在交换一定数量的西罗帕的商品时,较之以前所需数量更少。由此可知,西罗帕进口商品的价格会提高,其幅度要比一般商品的价格提高得更大,而在赫斯帕里得斯,进口商品的价格提高的幅度会比一般商品的价格提高得要小一些。我们假设在1913—1923年这一期间,西罗帕的价格指数从100上升到155,赫斯帕里得斯的价格指数从100上升至160;之所以这样设定价格指数,是为了说明进口商品占各国总商品的20%,本国生产的商品则占80%;“交换方程”有利于赫斯帕里得斯10个百分点,这就是说,赫斯帕里得斯出口的一定数量的商品,较之于以前,可以多买西罗帕出口商品的10%。那么,我们可以将整个情况表示如下[10]:

西罗帕:

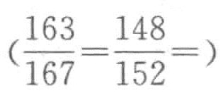

进口商品的价格指数 (x)167

本国生产商品的价格指数 (y)152

所有商品的价格指数 155

赫斯帕里得斯:

进口商品的价格指数 (x')148

本国生产商品的价格指数 (y')163

所有商品的价格指数 160

因此,从这里我们可以看出,在1923年,西罗帕货币的购买力平价与1913年相比是 103;而与1913年的平价相比,汇率为

103;而与1913年的平价相比,汇率为 97。如果西罗帕与赫斯帕里得斯的交易方程永久性地恶化下去,那么其购买力平价(以1913年为基年)也将会永远保持在市场汇率的均衡值以上。

97。如果西罗帕与赫斯帕里得斯的交易方程永久性地恶化下去,那么其购买力平价(以1913年为基年)也将会永远保持在市场汇率的均衡值以上。

因此,一国货币价值的这两种指标存在着彼此相异的变化趋势,这是非常有意思的一个特征。如果市场汇率持续低于购买力平价,而使得其他任何的解释都行不通,我们就有了某种质疑与基年相比“交易方程”恶化的理由。

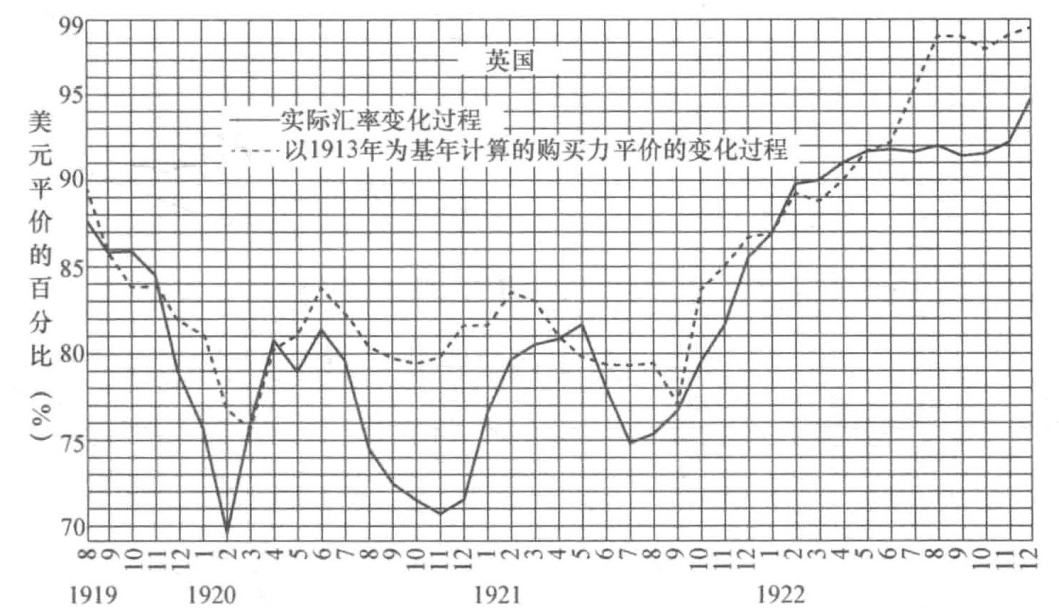

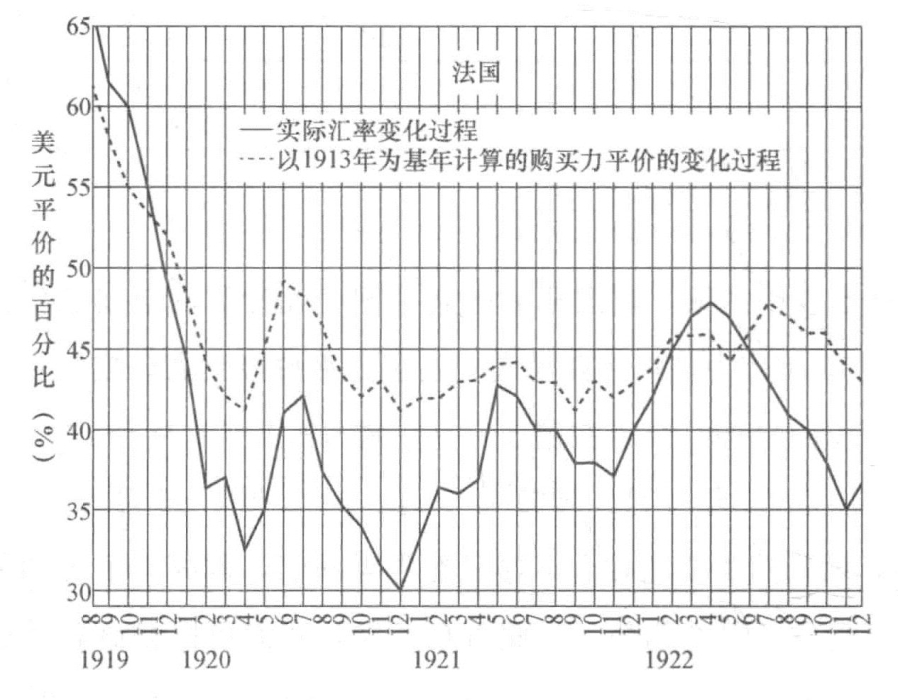

下页的图表给出的是把这一理论运用到1919年以来英镑、法郎和里拉的交换价值上去所得到的实际结果,其中的度量单位都是以美元来计的。这些图表显示,从数量上来说,损害到购买力平价理论精确性的那些影响,在这里与严格按照该理论所发挥的作用相比,总体上已经是比较小的了。自1913年以来,“交易方程”当中似乎存在着某种扰动——如果这些调查中主要用来构建价格指数的商品种类并非都是进入国际贸易的那些,这种表现还可能会更加明显。尽管如此,因通胀或通缩所引起的总体价格水平的变化,对于所有商品的影响差不多还是相等的,这种变化在其所带来的影响中是如此突出,以至该理论可以在非常准确的程度上切实地得以运用。不过,像德国这类国家的情况,对均衡的冲击在很多方面都非常剧烈,以1913年为基年的购买力平价与实际汇率之间的一致性在短期和长期内都受到了极大的干扰。

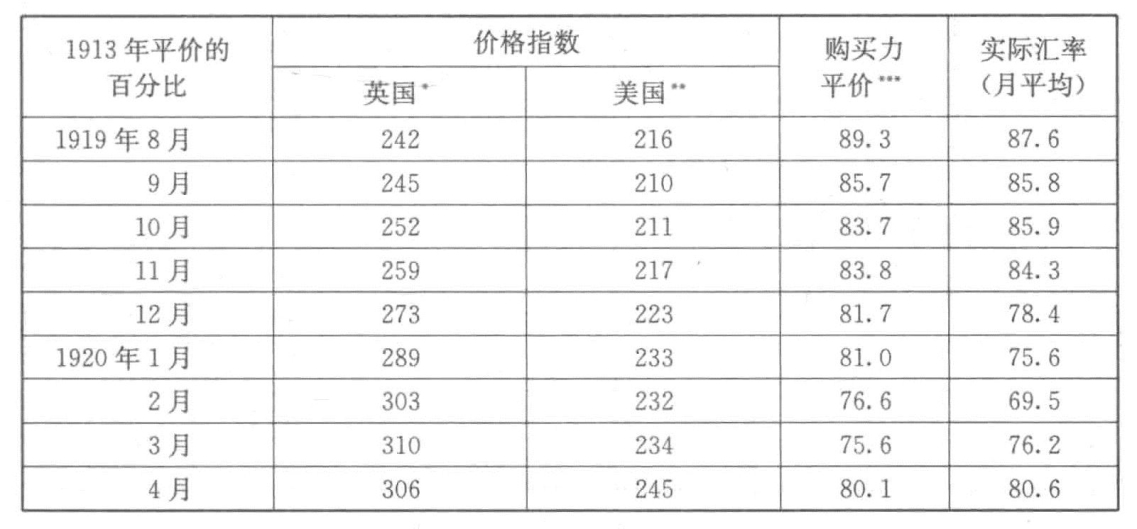

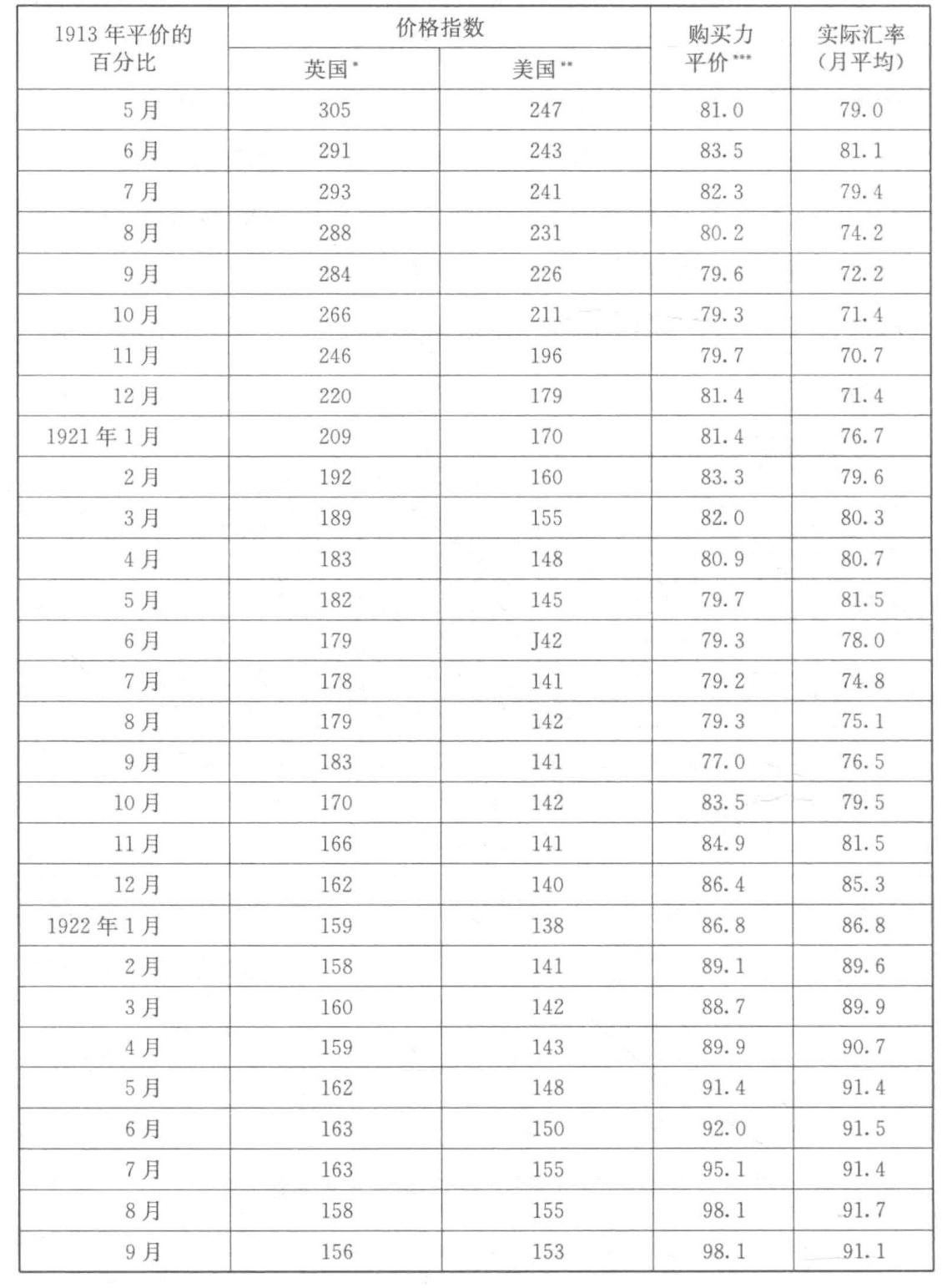

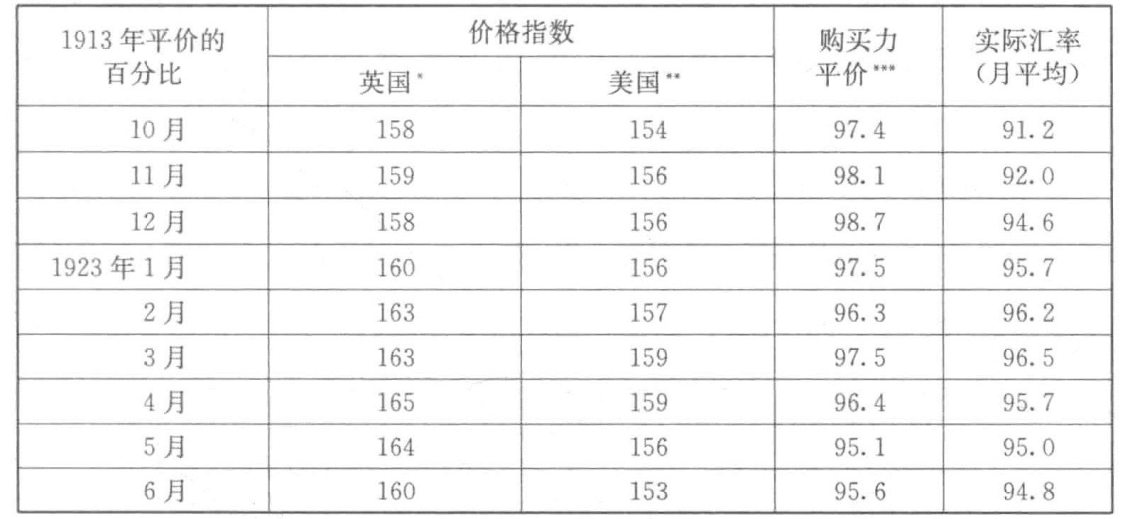

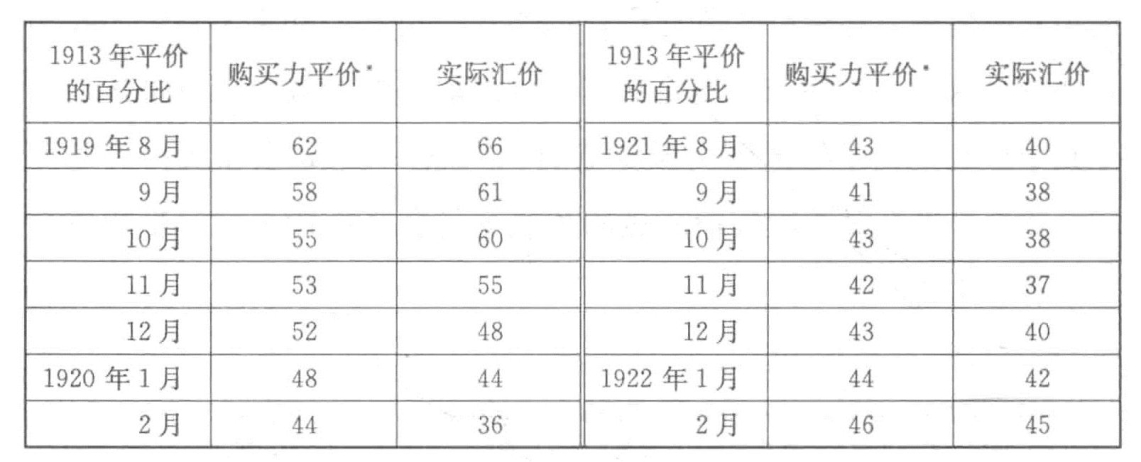

英国和美国

续前表

续前表

注:*《经济学人》指数。

**美国劳工局指数,本处经过修正处理。

***美国劳工局指数除以《经济学人》指数。

这些图表中的第一幅图描述的是根据美元计算的英镑的价值,它表明把1913年作为基年计算得来的购买力平价经常高于实际汇率,但是始终有一种趋势,二者在趋于一致。在1919年9月和11月、1920年3—4月、1921年4月、1921年9月、1922年1—6月以及1923年2—6月,两条曲线彼此相会,这显然告诉我们,购买力平价和汇率之间存在着明显一致的趋势。以此进行归纳,我们可以尝试着从这张表格中得到如下结论:自1913年开始,战争所造成的财政后果使得英镑对美元的购买力均衡水平降低了1~2.5个百分点,如果不是因为我们选择的是这样一对指数,而是从其他可以取得的指数中再行挑选,这个数字绝不会只是勉强多出误差范围一点点。[11]正如刚才所提到的那样,我们来看看对美国国债所做的利息支付会产生什么样的影响将是非常有意义的。

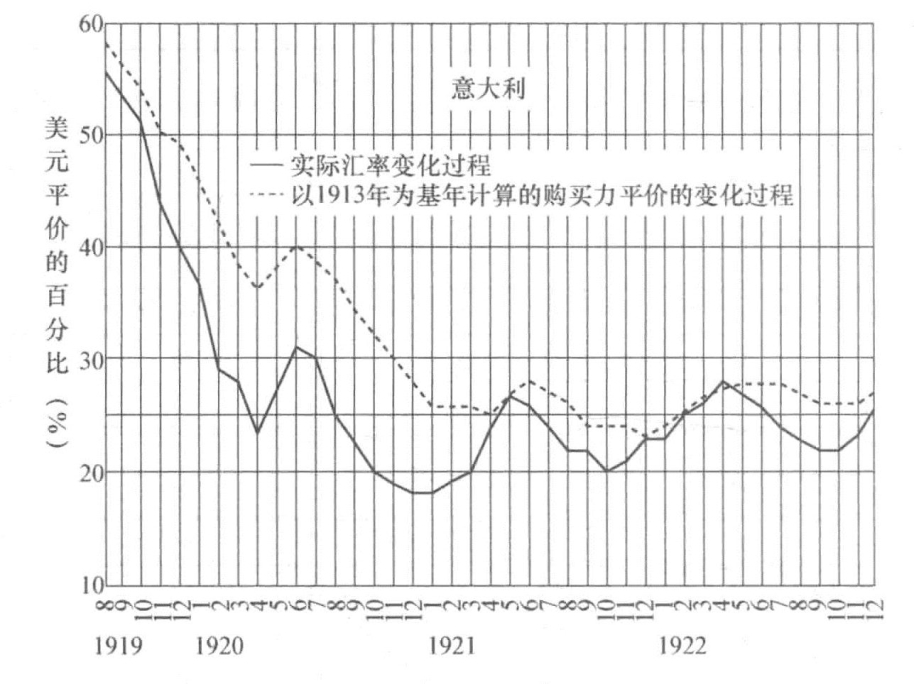

这张图与法国和意大利的那两张图一样,清楚地向我们展示了汇率对于季节影响是多么敏感,而购买力平价自然会比它少受一些影响。

就法国的情况而言,两条曲线在1919年年底重合,1920年又分开,1921年中再度接近,这种状态一直维持到1922年晚些时候它们再度明显地分开。

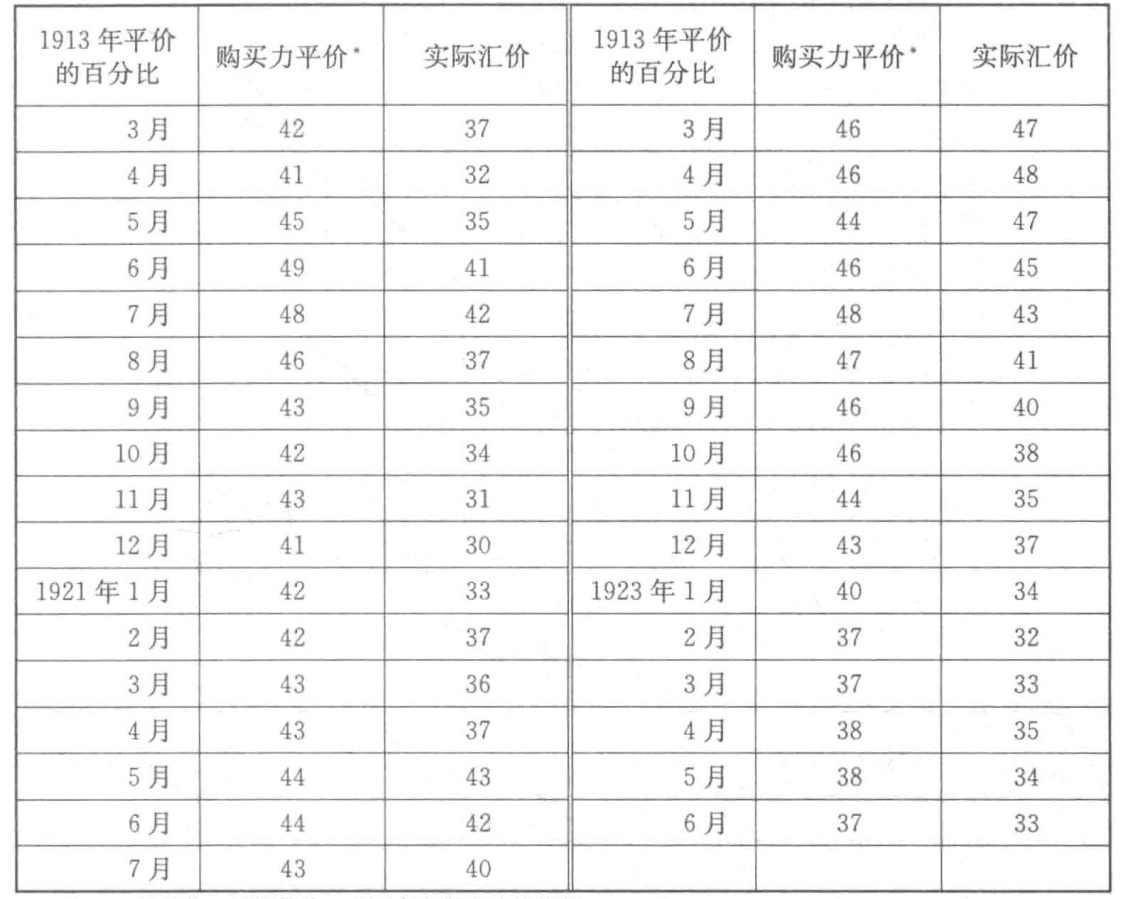

法国和美国

续前表

注:*美国劳工局指数除以法国官方批发价格指数。

而对于意大利,情况则可能确实出乎意料,尽管这里和法国与英国的情况一样,它们的关系表现出异乎寻常的稳定,但是,还是有迹象显示,战争可能还是导致均衡点有轻微的下移,(大约)下移了10个百分点[12];以1913年为基年计算的购买力平价,几乎总是稍高于实际汇率。当由于货币通胀而带来的进一步贬值发挥着主要的作用时,意大利的曲线就以一种非常引人注目的方式向我们呈现了货币的国外购买力和国内购买力共同下降的模式。

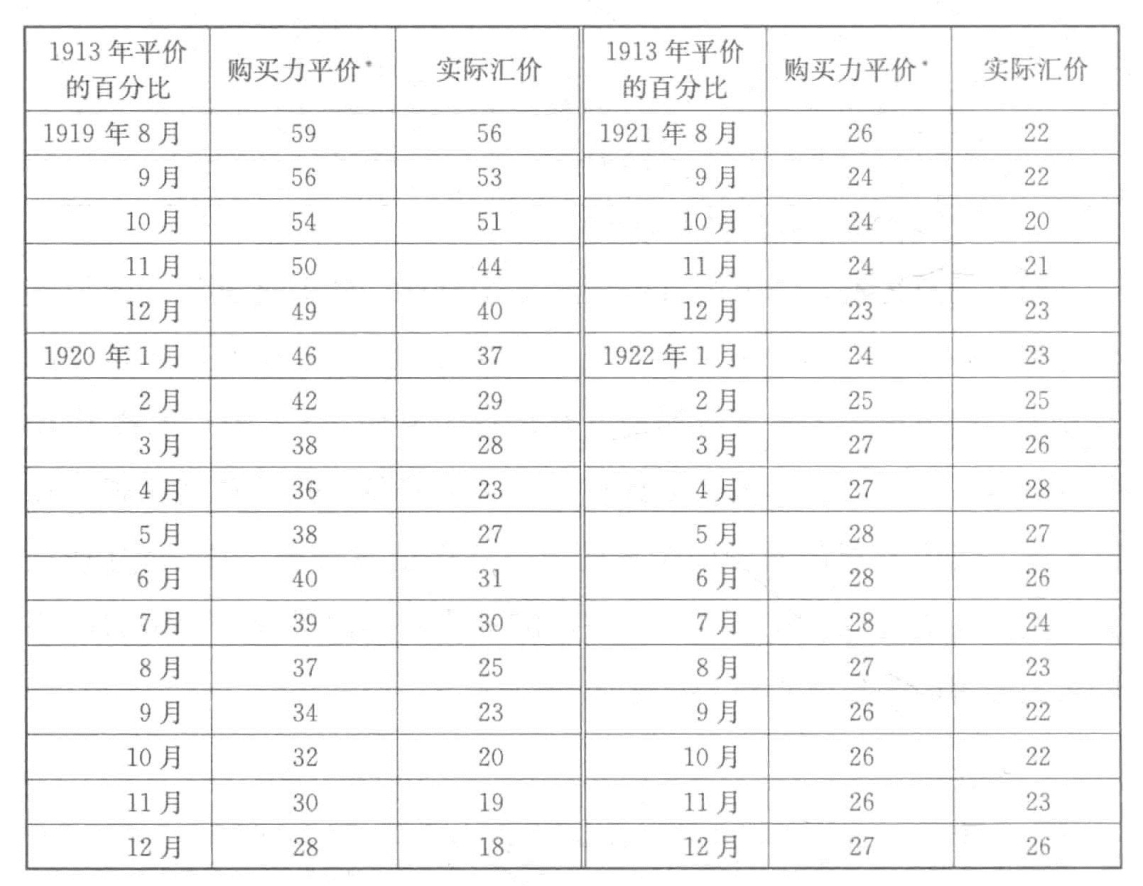

意大利和美国

续前表

注:*美国劳工局指数除以意大利“Bachi”指数。

这些曲线和表格更为广泛的作用在于,它们给出了切实的归纳证据,支持上文所述的那种一般性的理论,甚至在停战以来一直存在的那些反常条件下也未尝有异。在这一时期,由于货币通胀在法国和意大利这两个国家所引发的相对价格水平的变化已经大大超过了“交易方程”中的变动(在交易方程中,超过10%或20%的变化已经相当惊人),交易方程中的这类变动体现在汇率受这两个国家与其他国家国内价格政策相关联的本国国内价格政策的影响,远远超过其他因素所带来的影响;结果,这就使得即便购买力平价理论在形式上尚且有些粗陋,但它也仍然可以解释得过去。