低值易耗品

2026年01月15日

第二节 低值易耗品

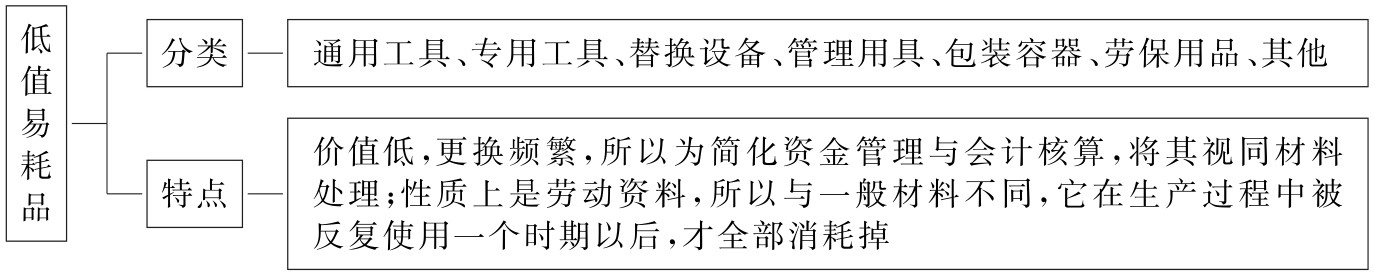

一、低值易耗品的分类与特点

图6-3 低值易耗品的分类与特点

二、低值易耗品的会计核算

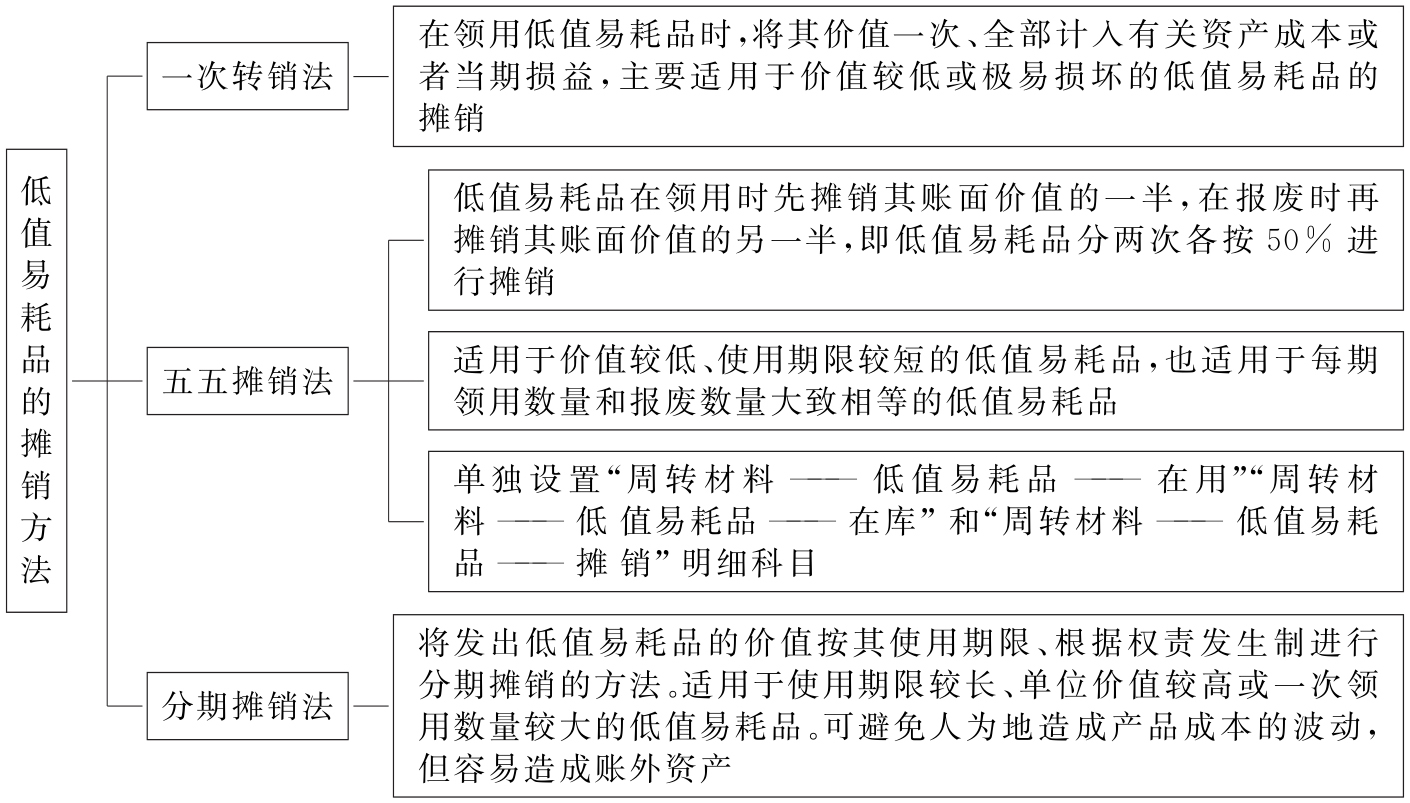

为了反映和监督低值易耗品的增减变化及其结存情况,企业应当设置“周转材料——低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。低值易耗品的摊销方法有一次转销法、五五摊销法和分期摊销法。

图6-4 低值易耗品的摊销方法

【例6-2】顺达商贸公司第一生产车间(该车间属于基本生产车间)领用一般工具一批,实际成本为3 000元,将其全部计入当期制造费用。该公司应做如下会计处理:

【例6-3】立兴商业公司的基本生产车间领用专用工具一批,实际成本为100 000元,采用五五摊销法进行摊销。该公司应做如下会计处理:

(1)领用专用工具:

(2)领用时摊销其价值的一半:

(3)报废时摊销其价值的另一半:

同时,