第三节 利润表

一、利润表的概念和作用

利润表是指反映企业在一定会计期间的经营成果的报表。通过提供利润表,可以反映企业在一定会计期间收入、费用、利润(或亏损)的数额、构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其做出经济决策提供依据。

二、利润表的编制

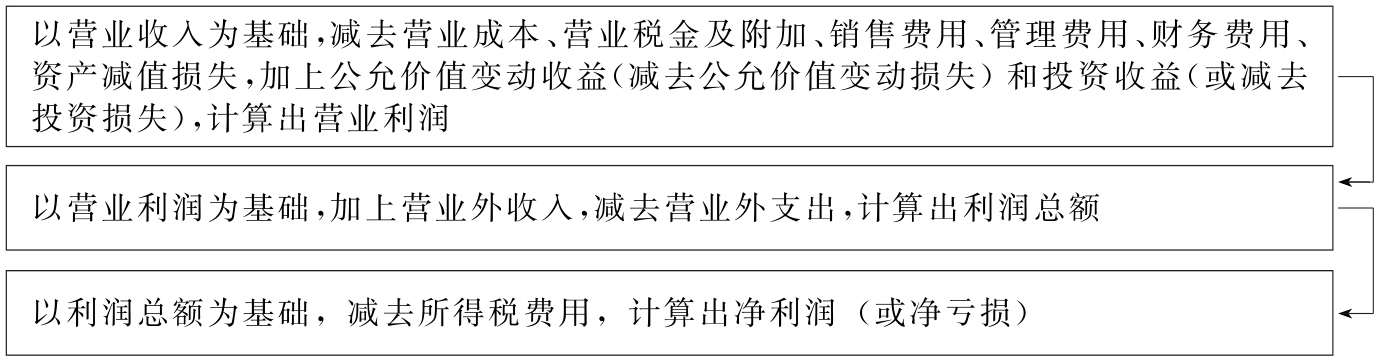

(一)利润表的编制步骤

图15-3 利润表编制的三个步骤

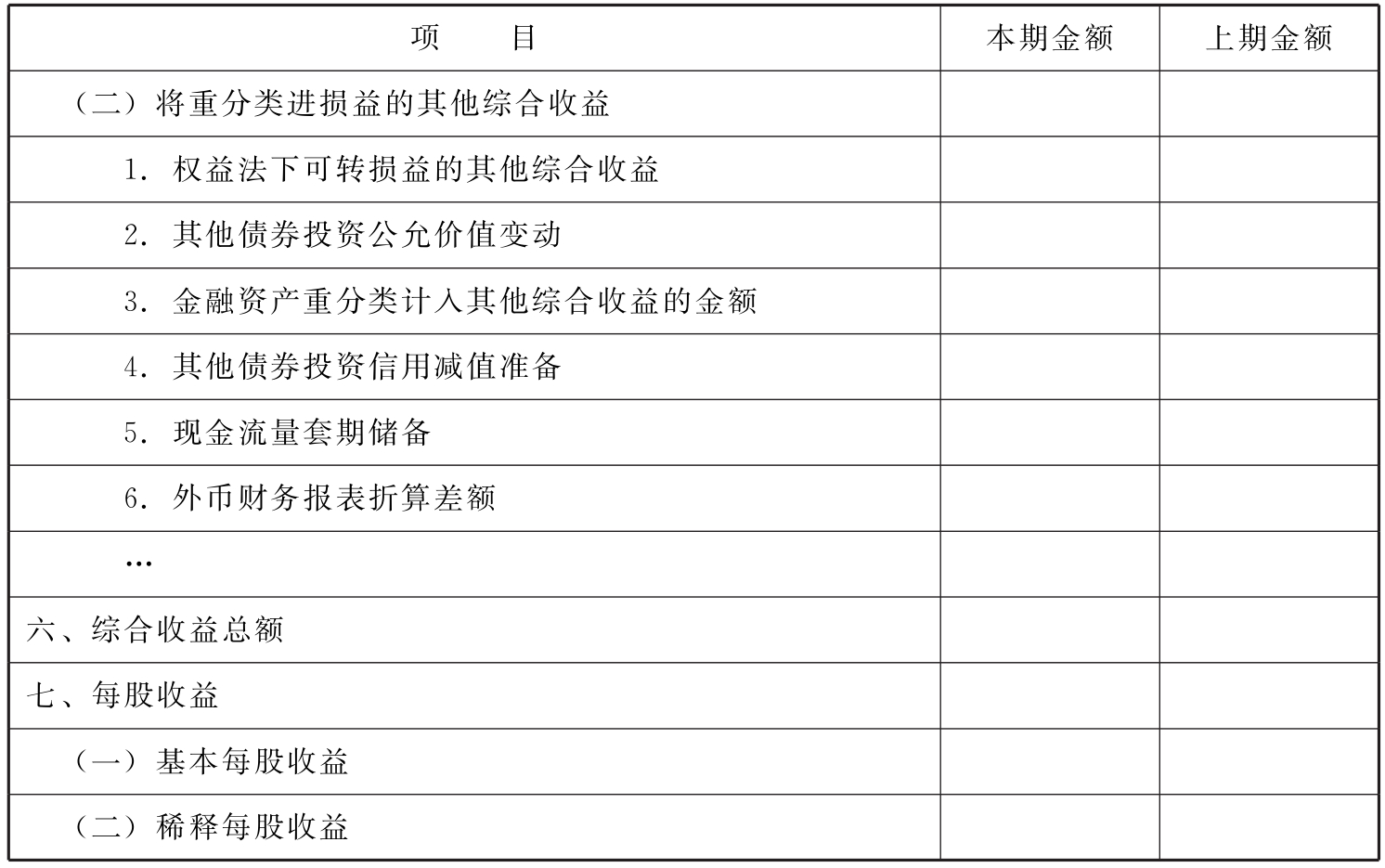

普通股或潜在普通股已公开交易的企业及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息。

(二)利润表项目的填列方法

利润表各项目均需填列“本期金额”和“上期金额”两栏。(https://www.daowen.com)

在编制中期利润表时,“本期金额”栏应分为“本期金额”和“年初至本期末累计发生额”两栏,分别填列各项目本中期(月、季或半年)各项目实际发生额,以及自年初起至本中期(月、季或半年)末止的累计实际发生额。“上期金额”栏应分为“上年可比本中期金额”和“上年初至可比本中期末累计发生额”两栏,应根据上年可比中期利润表“本期金额”下对应的两栏数字分别填列。上年度利润表与本年度利润表的项目名称和内容不一致的,应对上年度利润表项目的名称和数字按本年度的规定进行调整。年终结账时,由于全年的收入和支出已全部转入“本年利润”科目,并且通过收支对比结出本年净利润的数额。因此,应将年度利润表中的“净利润”数字与“本年利润”科目结转到“利润分配——未分配利润”科目的数字相核对,检查账簿记录和报表编制的正确性。

利润表“本期金额”“上期金额”栏内各项数字,除“每股收益”项目外,应当按照相关科目发生额分析填列。

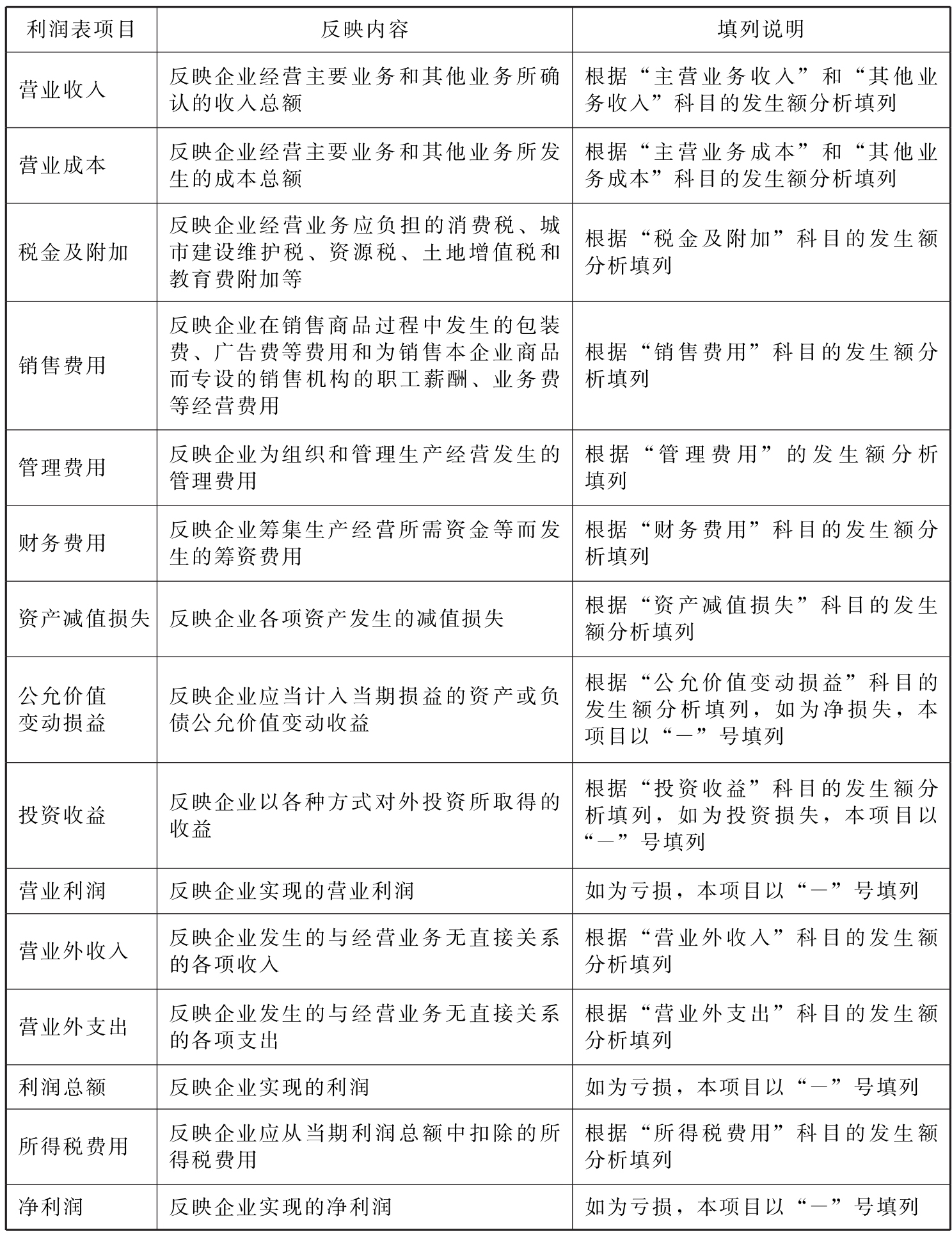

(三)利润表项目的填列说明

表15-11 利润表项目的填列说明

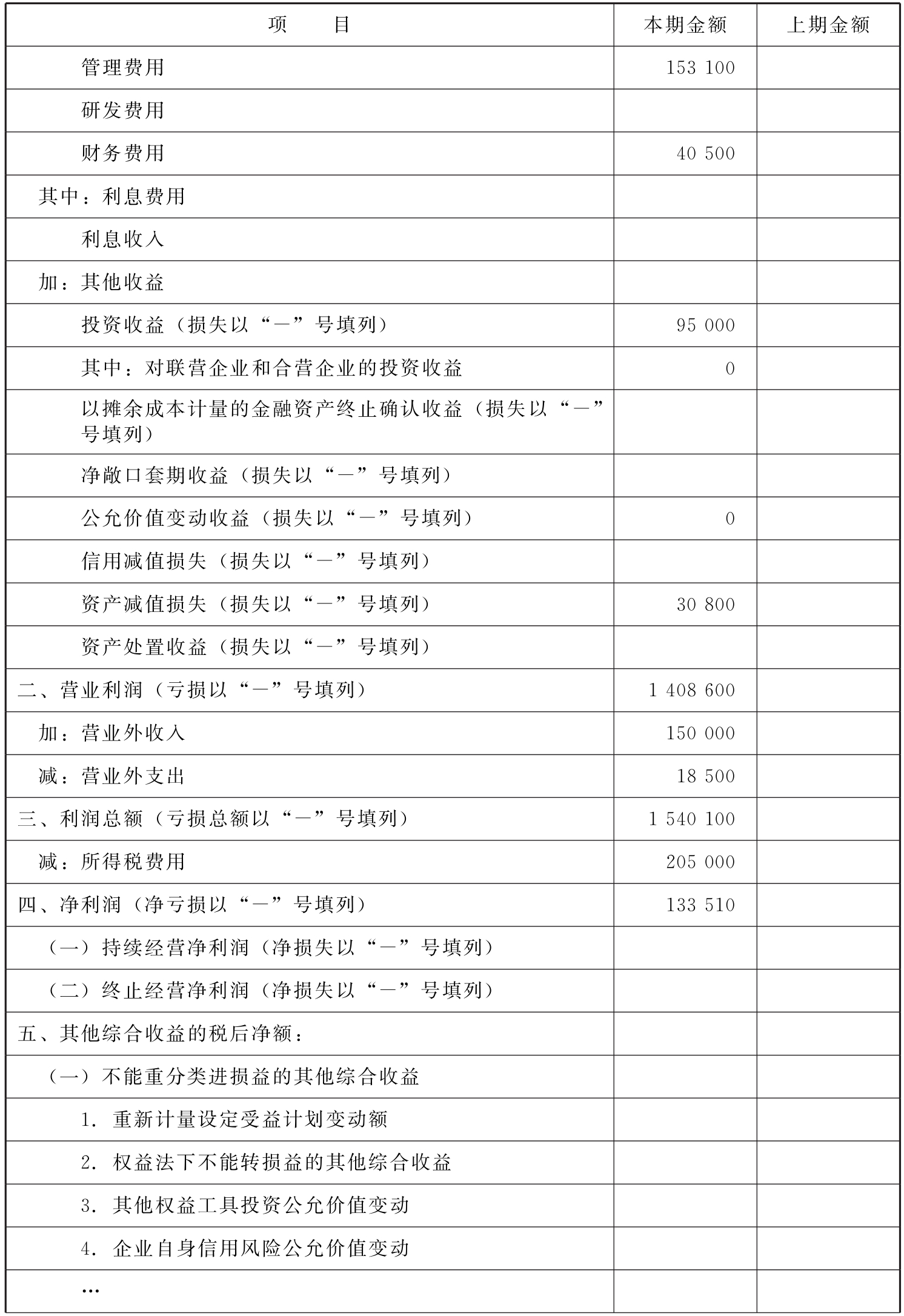

三、利润表编制示例

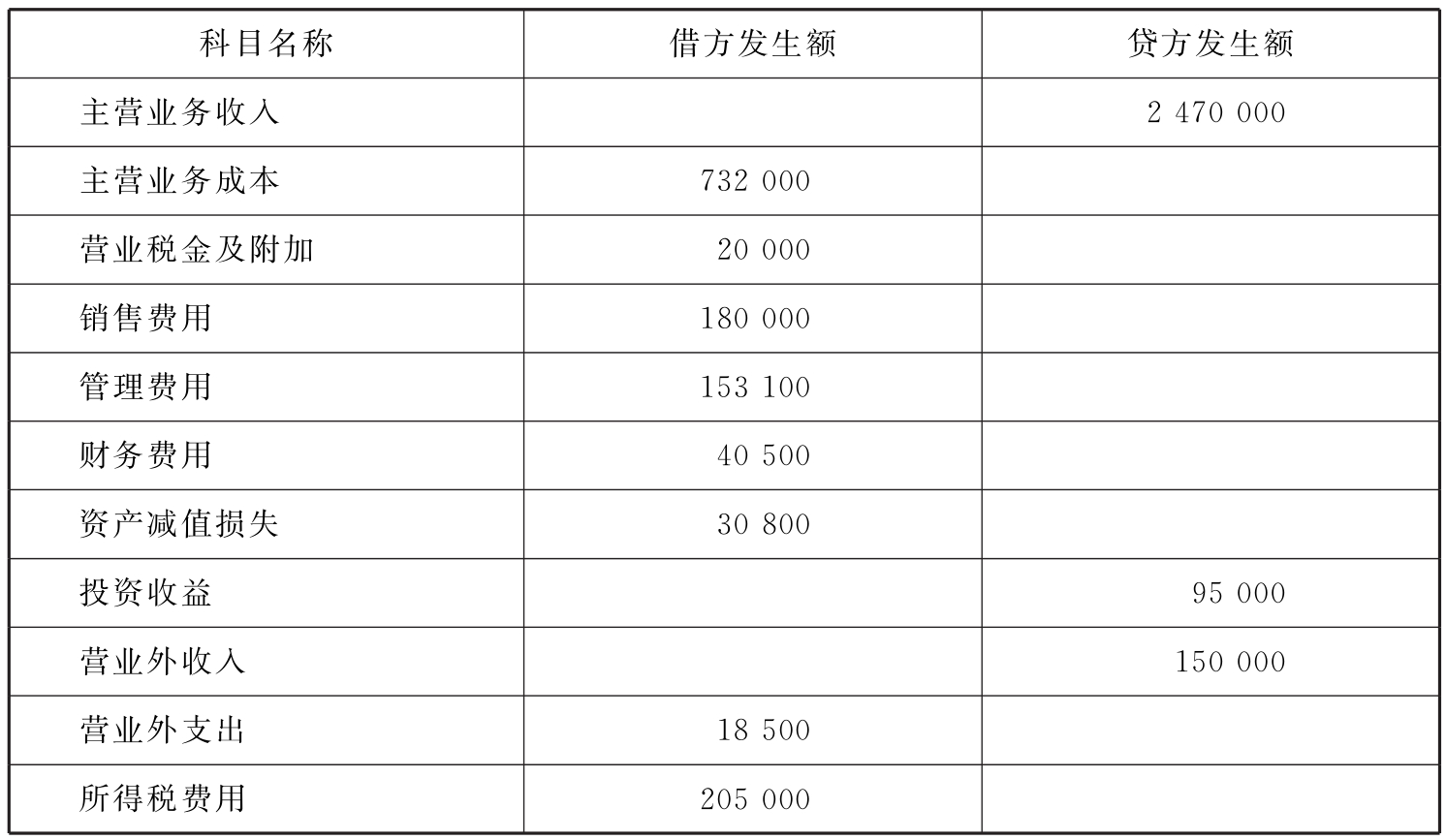

【例15-2】损益表的编制

奥莱商业发展股份公司2018年度有关损益类科目本年累计发生净额如表15-12所示。

表15-12 损益类科目2018年度累计发生净额

根据上述资料,编制该公司2018年度利润表,如表15-13所示。

表15-13 利润表格式会企02表

续表

续表