长期股权投资

2026年01月15日

第三节 长期股权投资

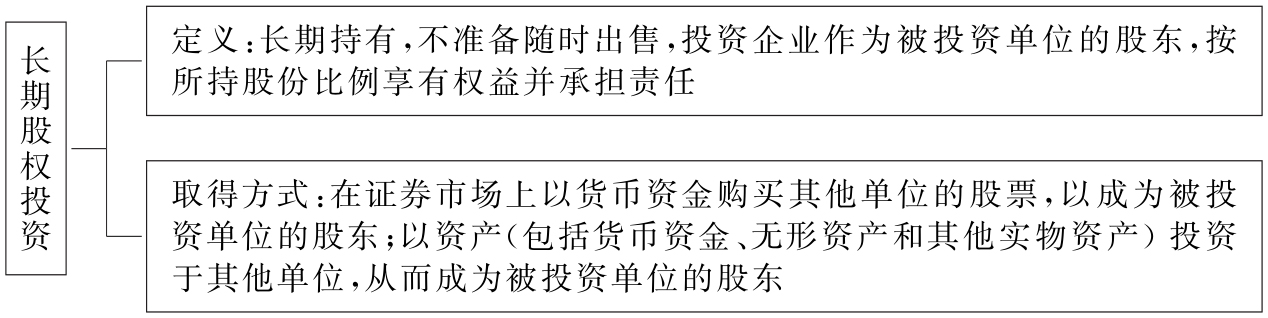

图8-12 长期股权投资概述

一、长期股权投资的初始计价

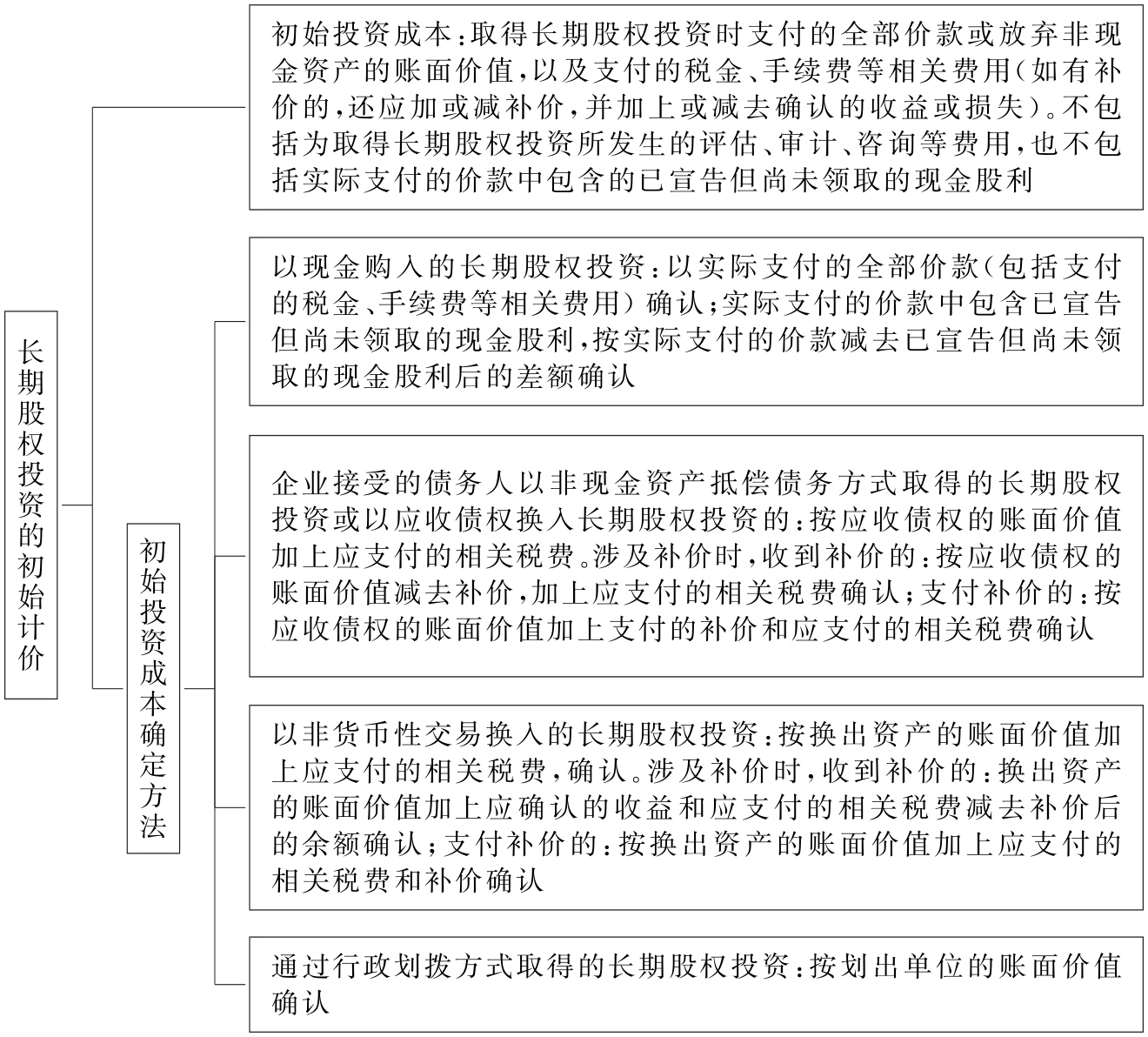

图8-13 长期股权投资的初始计价

二、长期股权投资核算方法

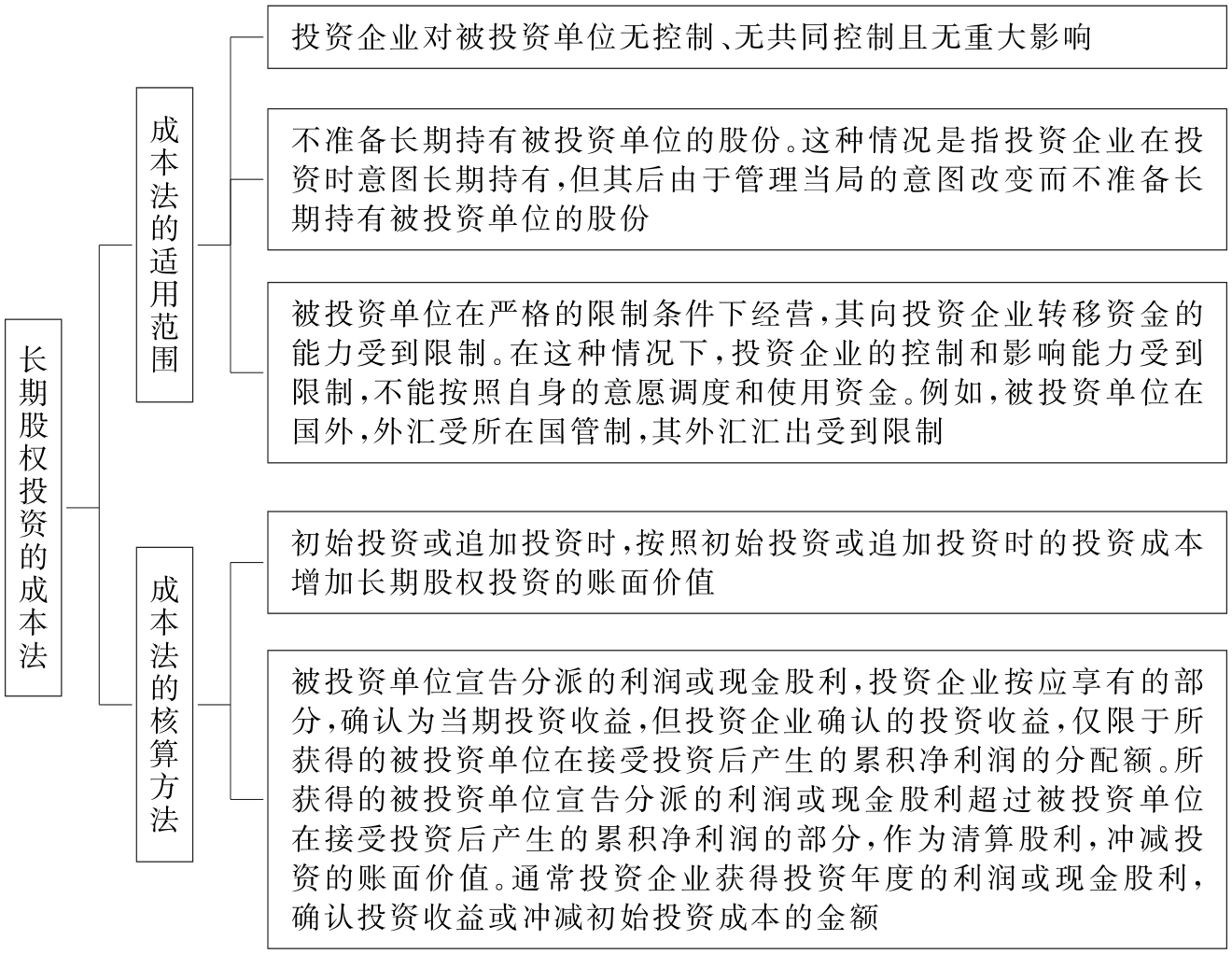

(一)长期股权投资的成本法

当普通股票投资的股份数低于受资公司普通股份总数的20%,投资企业不足以对受资公司的财务经营政策发生重大影响时,适宜采用成本法进行长期股票投资的计价核算。成本法是以企业实际投出的金额作为核算的依据,反映在“股票投资”账面上的价值是长期投资的历史成本。采用这种方法,“股票投资”科目按实际支付的价值入账,除实际增减投资外,一般不再调整。也就是说,无论接受投资企业的经营情况如何,净资产是否增减,投资收益多少,作为投资方的企业,均不改变股票投资的账面价值,仍以实际成本反映企业的投资。

图8-14 长期股权投资的成本法

【例8-11】美云公司用银行存款购入A公司普通股票1 000股,每股价格35元,另付经纪人佣金500元。美云公司记录这笔业务的会计分录如下:(https://www.daowen.com)

如果A公司向美云公司支付现金股利1 000元。在成本法下,请对以上的经济业务编制经济业务:

(二)长期股权投资的权益法

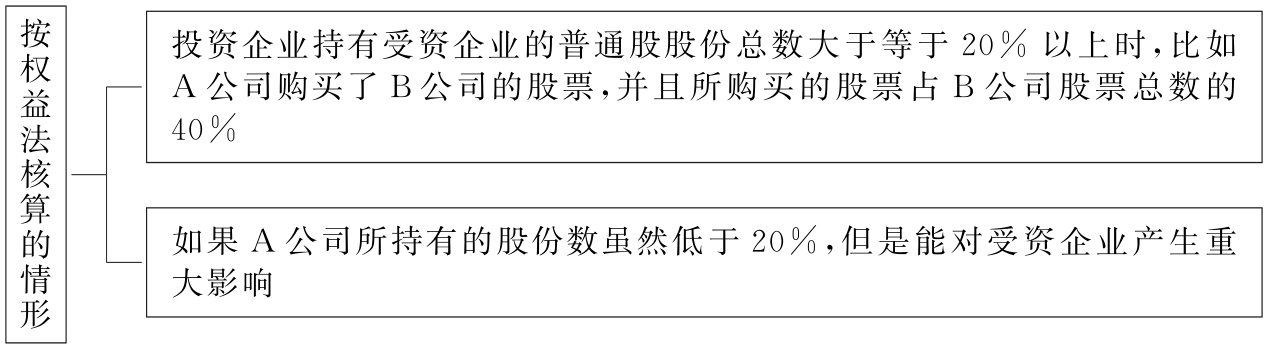

图8-15 按权益法核算的情形

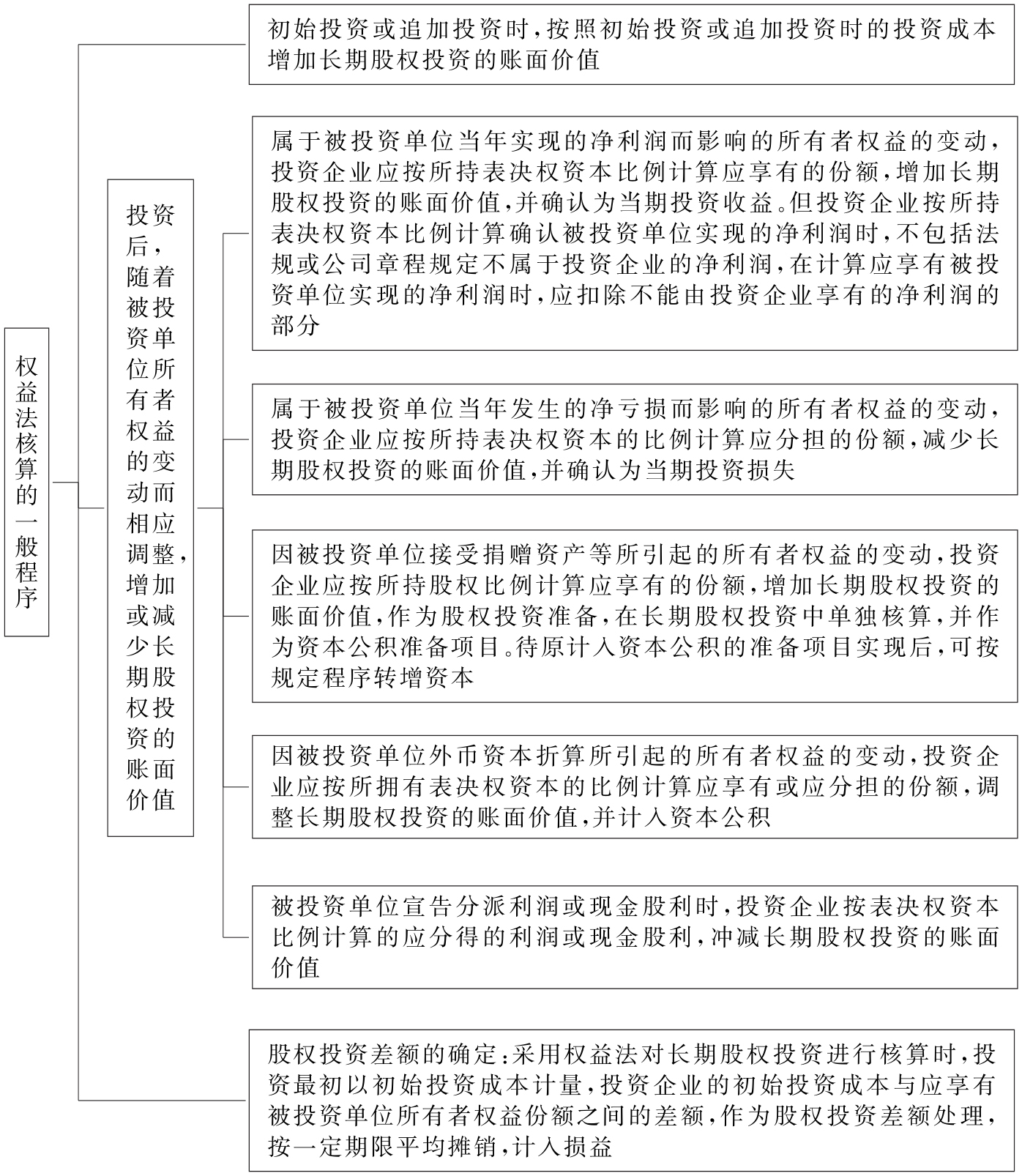

图8-16 长期股权投资采用权益法核算的一般程序

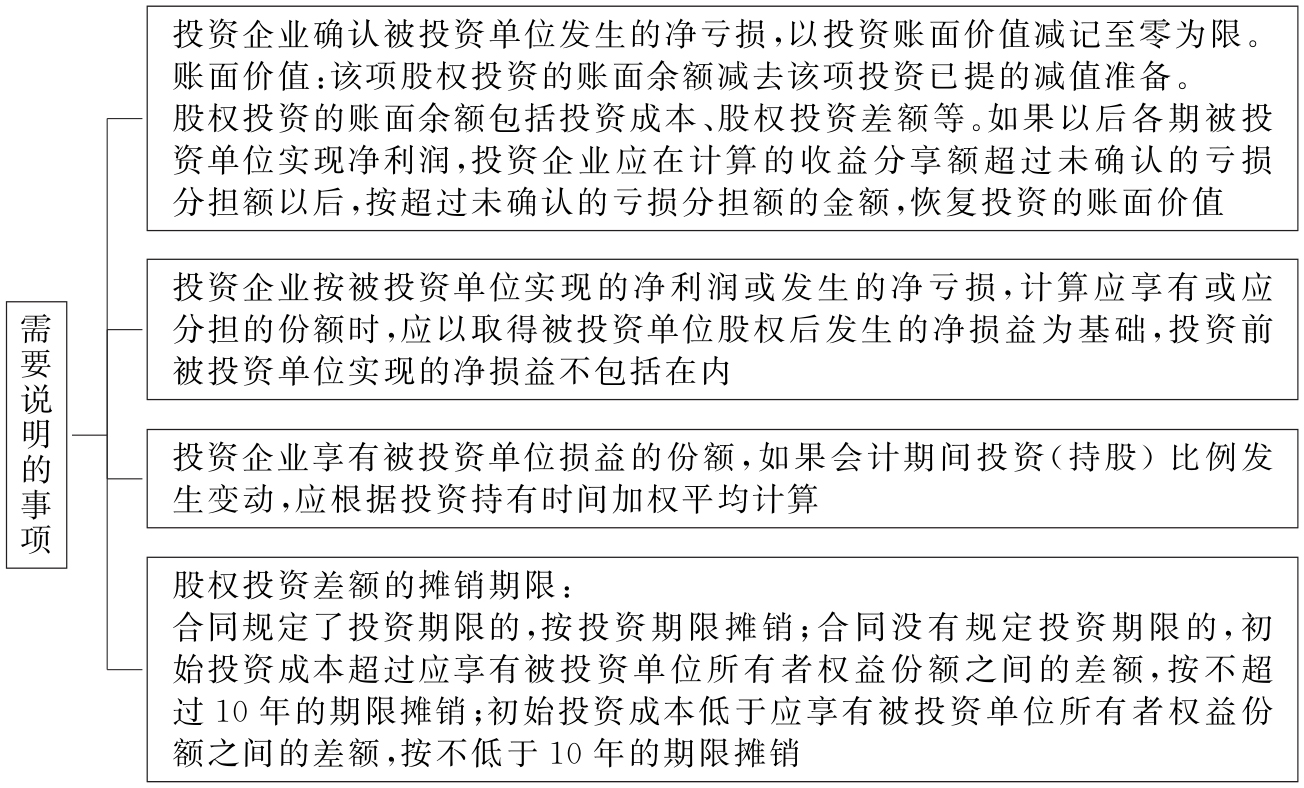

图8-17 需要说明的事项

(三)成本法和权益法的转换

当投资企业对被投资单位不再具有控制、共同控制和重大影响时,投资企业对被投资单位的长期股权投资应中止采用权益法,改按成本法核算。

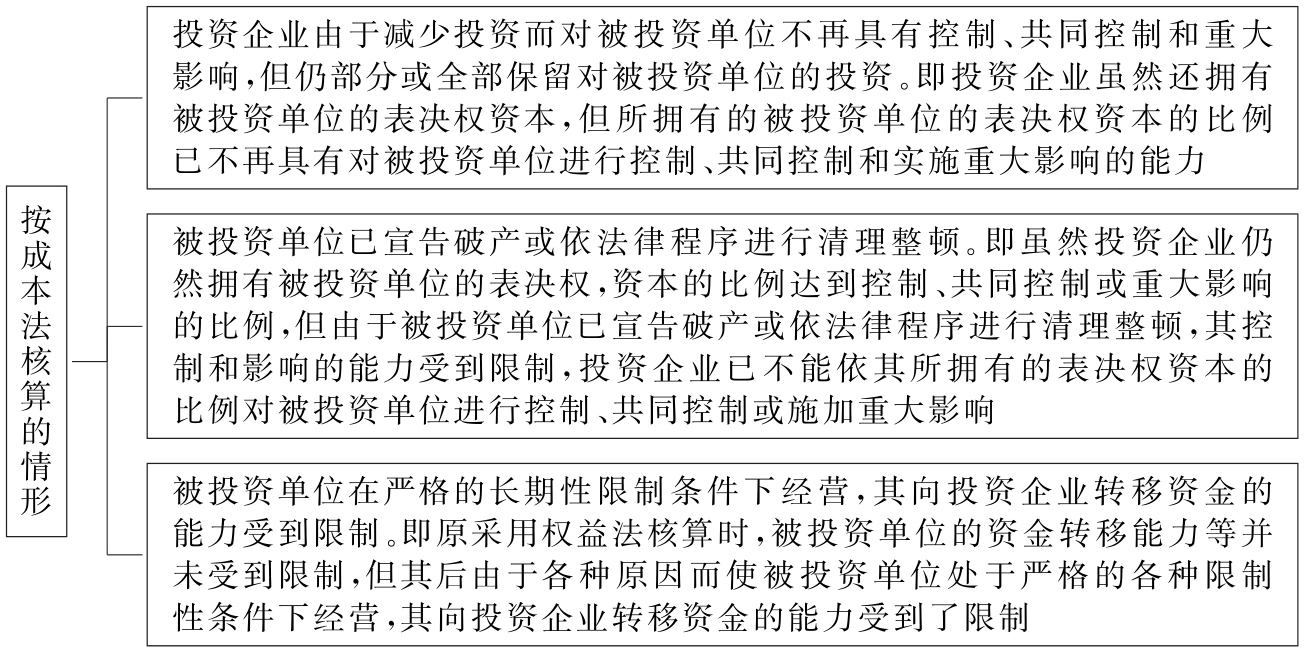

图8-18 按成本法核算的情形

投资企业对被投资单位的长期股权投资中止采用权益法核算时,对中止采用权益法前被投资单位实现的净利润或发生的净亏损,仍应按权益法调整投资的账面价值,并确认投资损益。

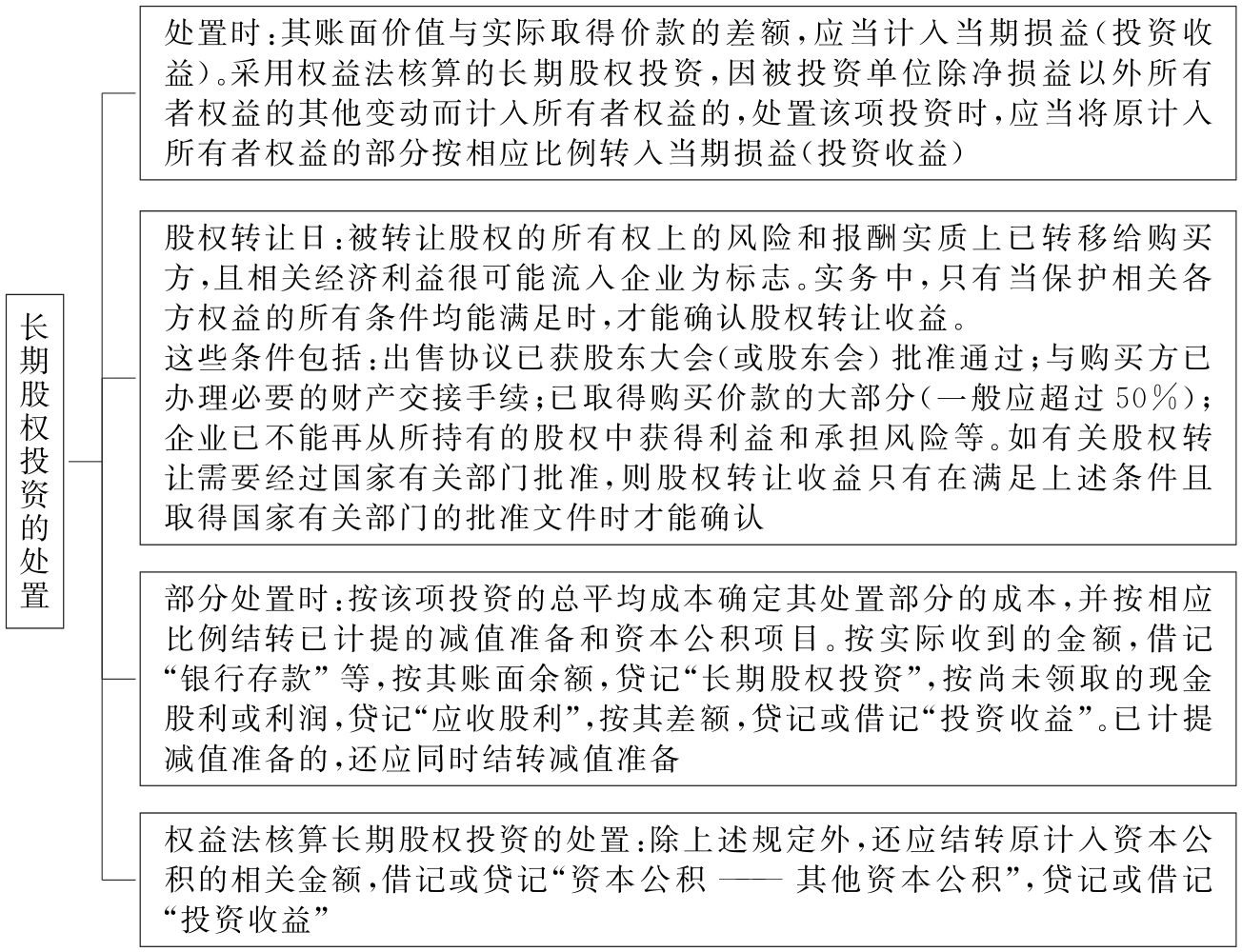

三、长期股权投资的减值和处置

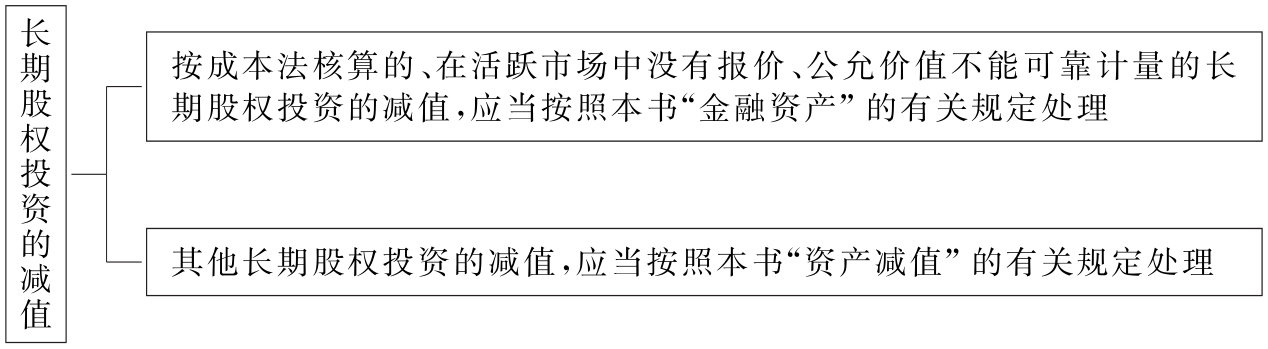

图8-19 长期股权投资的减值

图8-20 长期股权投资的处置