一般企业报表附注

第十五章 会计报表

本章导读

会计报表是企业财务状况及经营状况的晴雨表,是一个有机的整体,是财务会计报表分析的基础,是纳税评估的重要资料,也是纳税评估的出发点和落脚点。它能向投资者、监管部门及公司管理层提供公司经营发展的较全面的信息。

在本章中,我们首先重点介绍什么是财务报表及财务报表的作用及类型;然后再分别讲解资产负债表、损益表、现金流量表和所有者权益变动表包含的内容以及如何编制这些财务报表。

第一节 会计报表概述

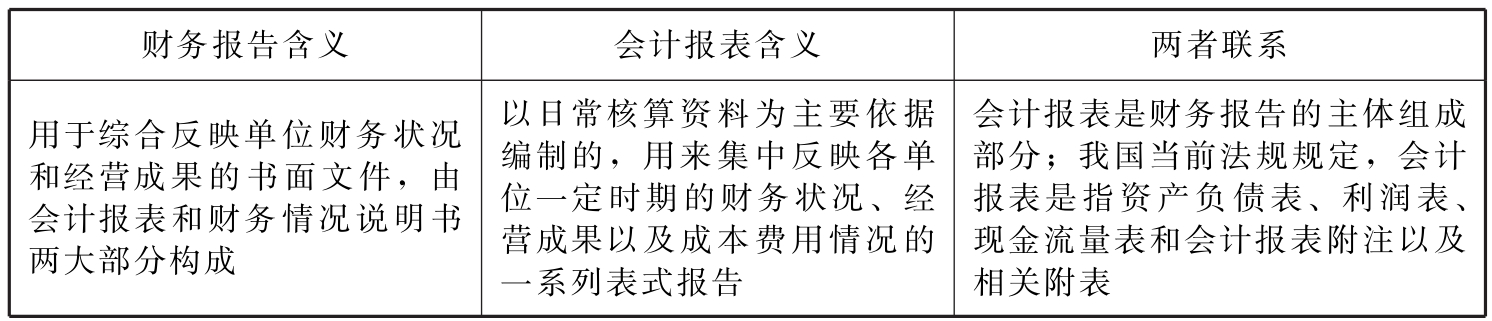

一、会计报表的基本概念

表15-1 财务报告和会计报表

二、会计报表的作用

图15-1 会计报表的作用

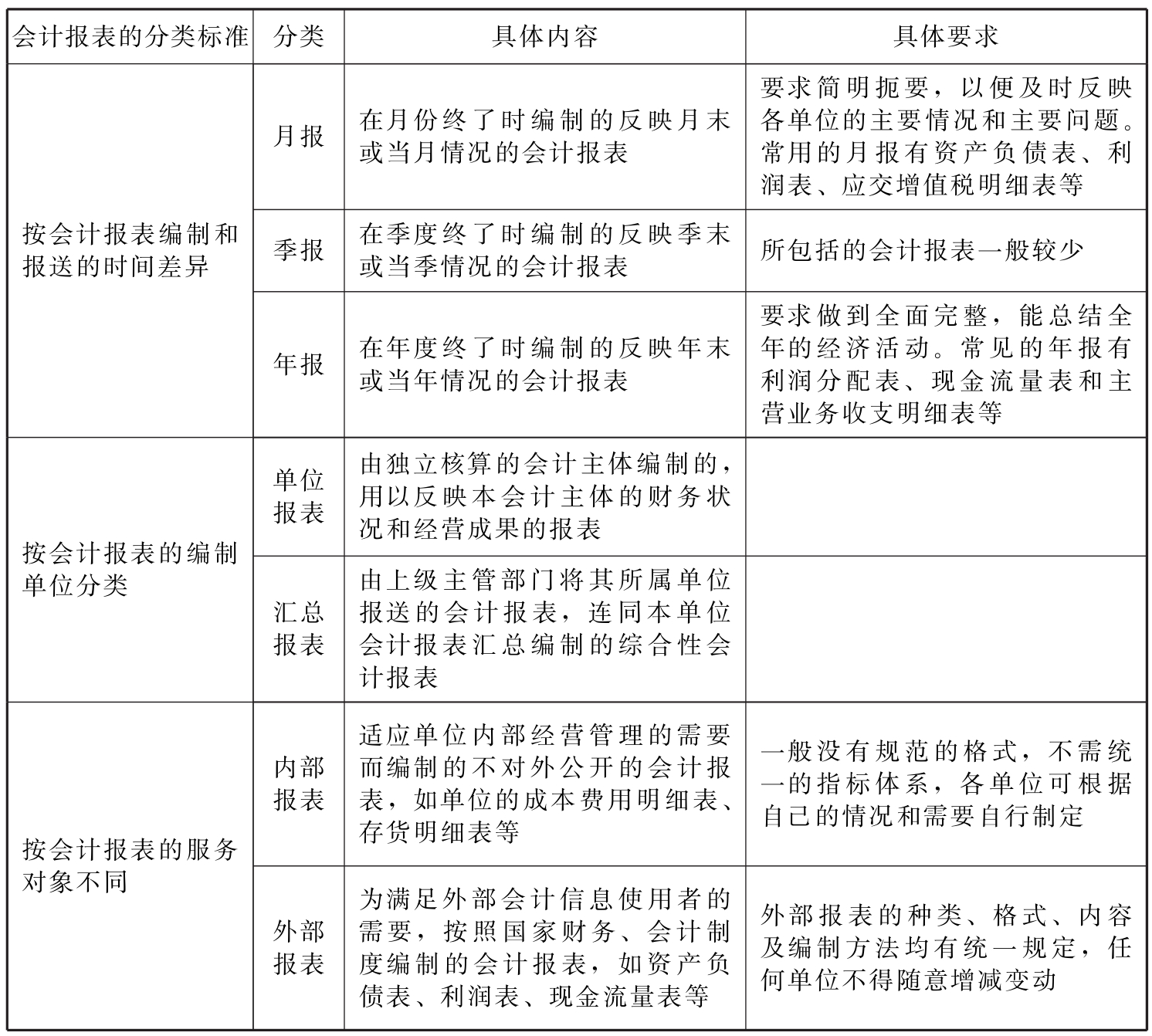

三、会计报表的分类

表15-2 会计报表的分类

注:股份有限公司还应编制半年报(即中期报告)。

四、会计报表的结构

表15-3 会计报表的结构

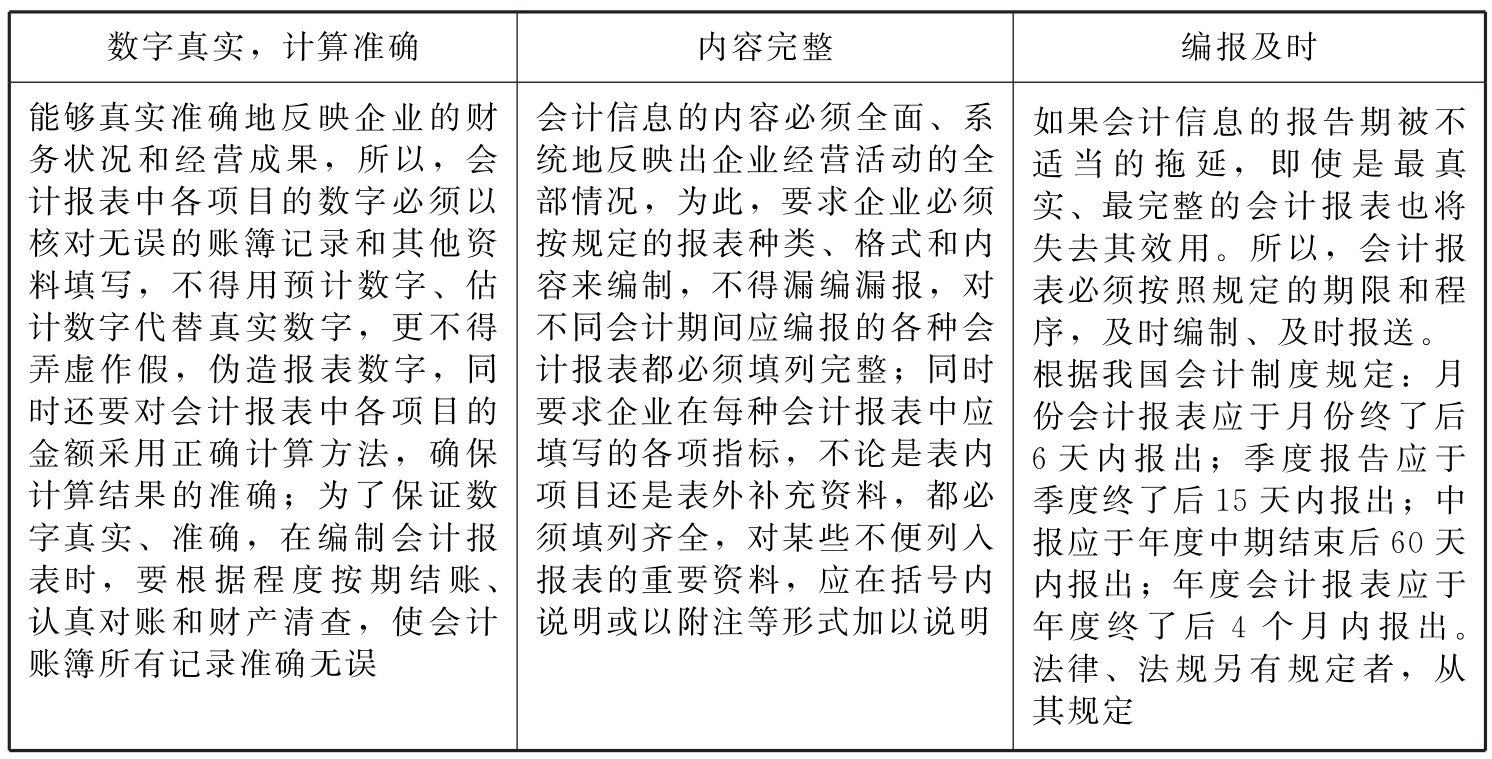

五、会计报表的编制要求

表15-4 会计报表的编制要求

为了保证会计报表及时报送,各企业应当科学地组织好日常核算工作,认真做好记账、算账、对账和按期结账等工作。

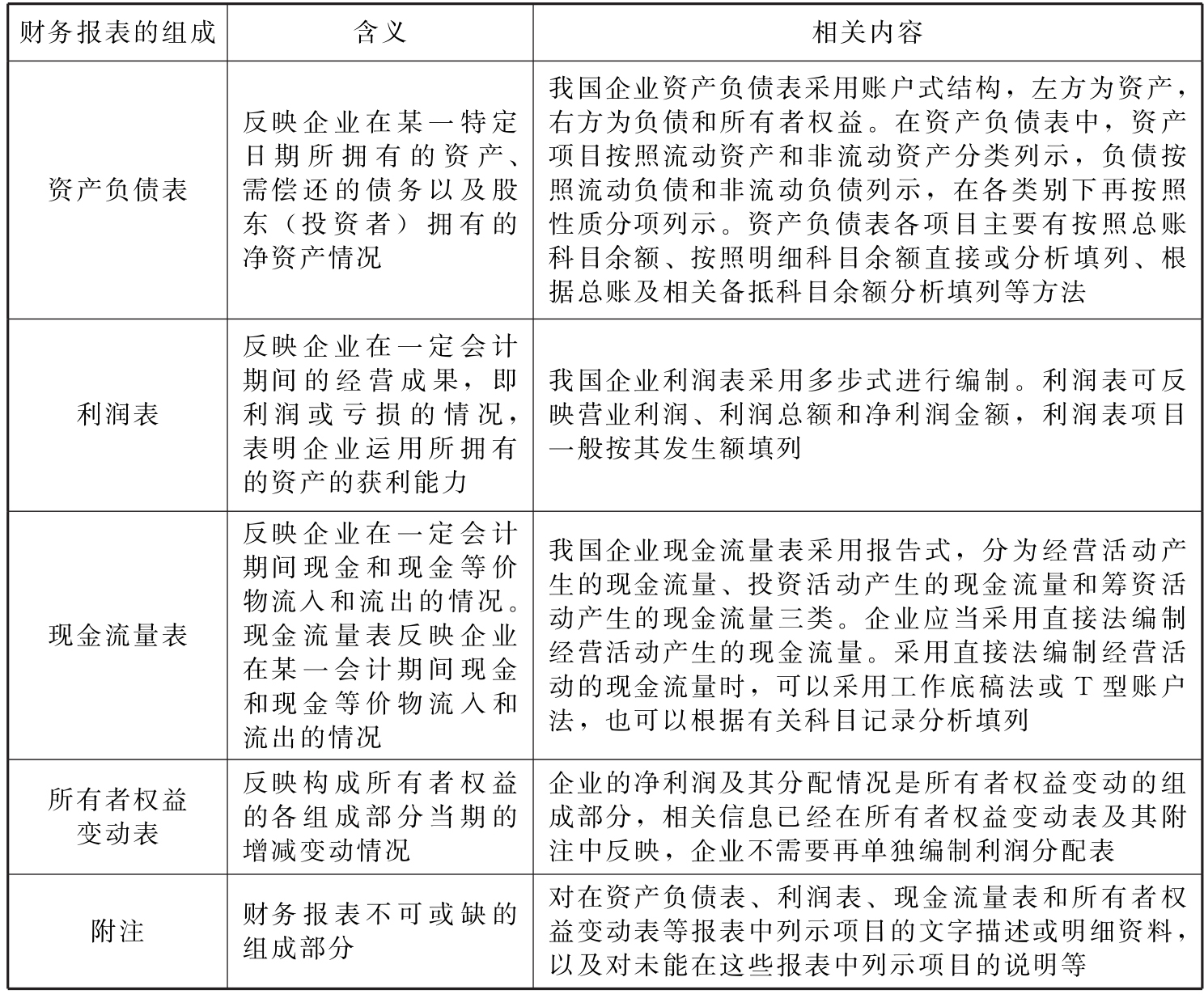

六、《企业会计准则》要求的财务报表的组成

表15-5 财务报表的组成

第二节 资产负债表

一、资产负债表的概念

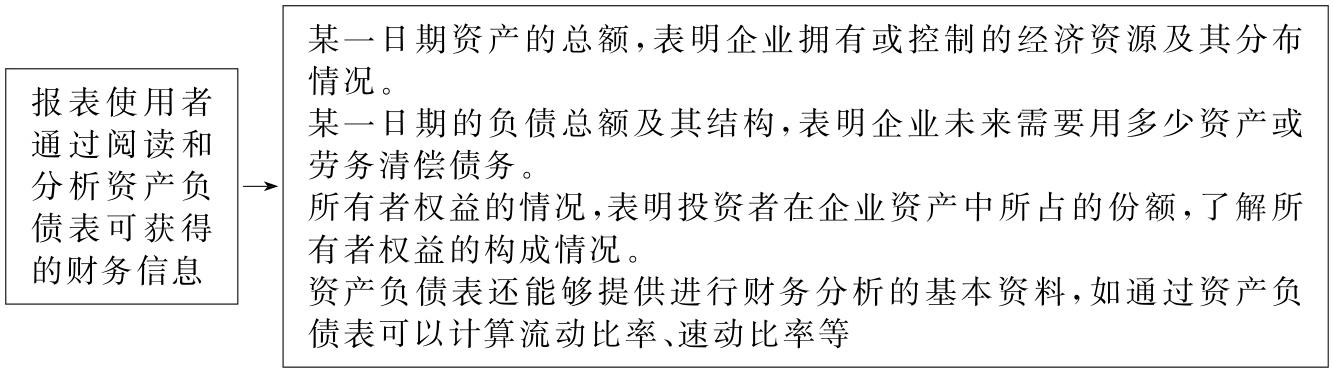

资产负债表能从整体上反映一个企业的实力及其财务状况,因此被誉为企业的“第一会计报表”。

图15-2 报表使用者通过阅读和分析资产负债表可获得的财务信息

二、资产负债表的内容与结构

资产负债表主要反映资产、负债和所有者权益三个方面的内容,并满足“资产=负债+所有者权益”平衡式。

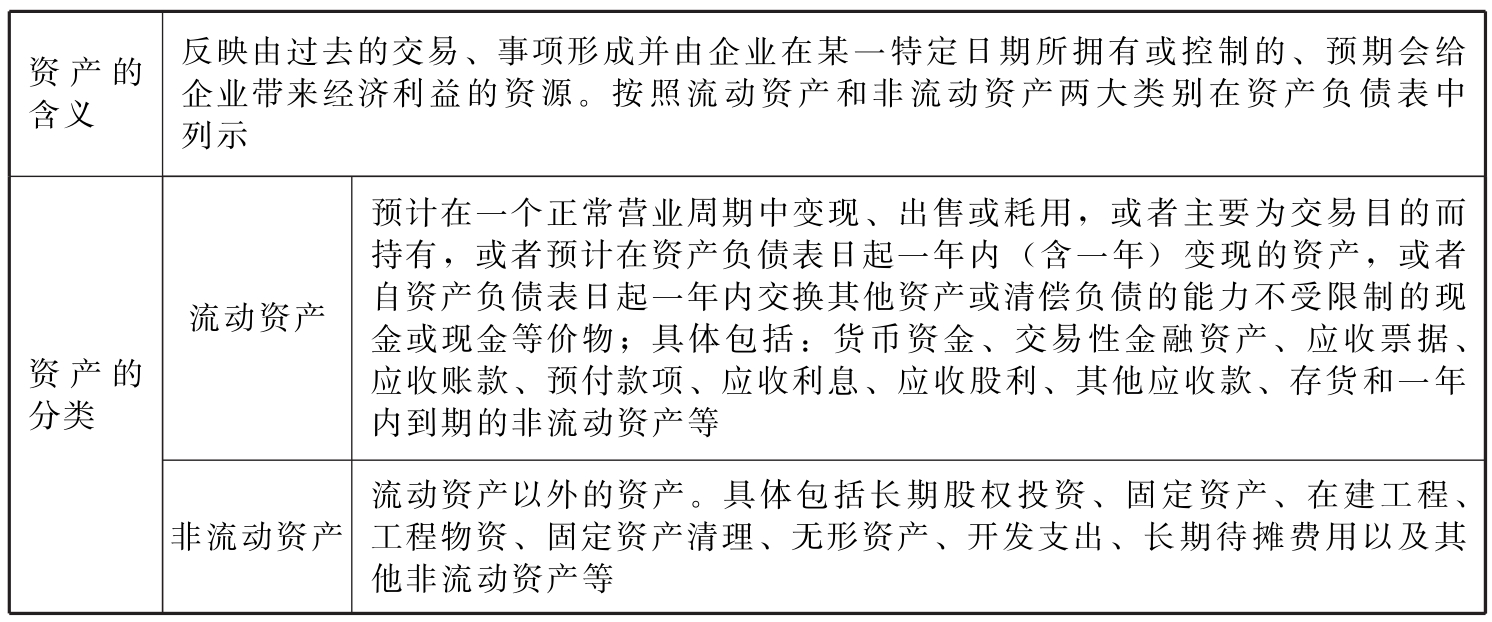

表15-6 资产的相关内容

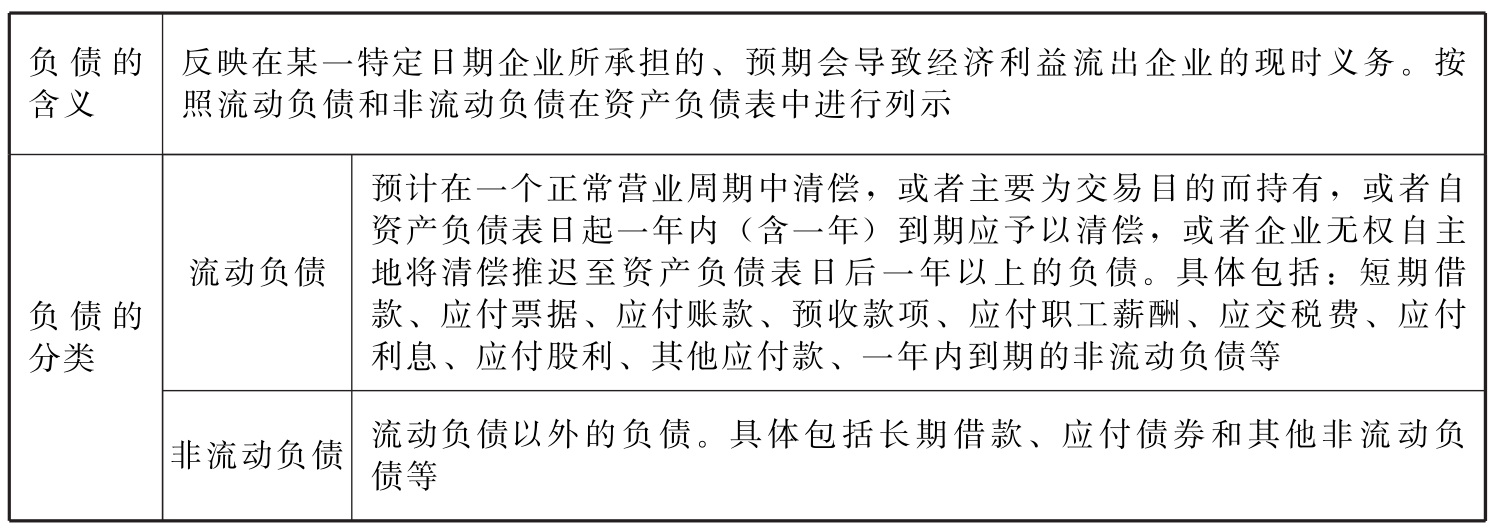

表15-7 负债的相关内容

所有者权益,是企业资产扣除负债后的剩余权益,反映企业在某一特定日期股东(投资者)拥有的净资产的总额,它一般按照实收资本、资本公积、盈余公积和未分配利润分项列示。

三、资产负债表编制示例

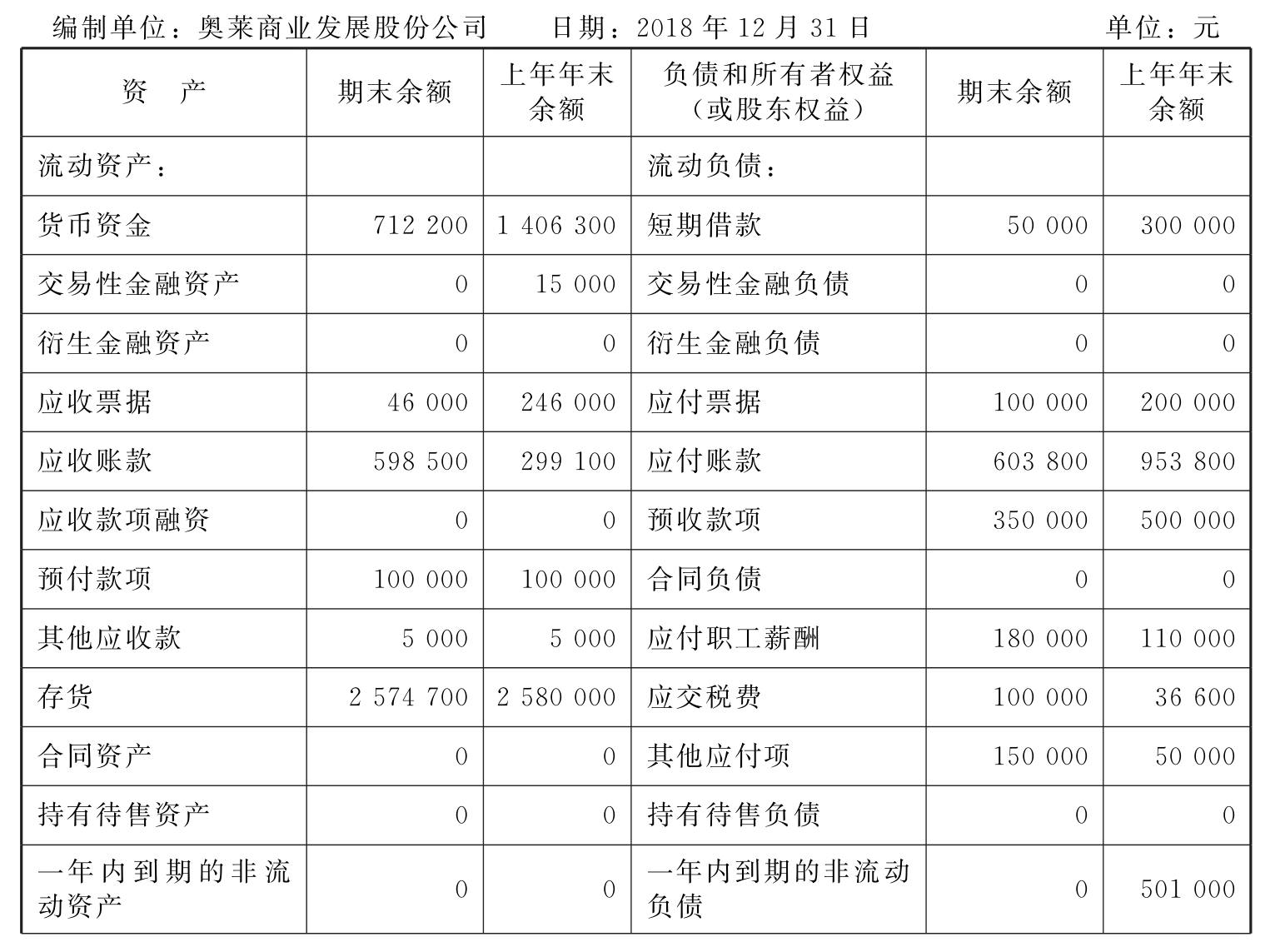

【例15-1】奥莱商业发展股份公司2017年12月31日的资产负债表(年初余额略)及2018年12月31日的科目余额表分别见表15-8和表15-9。假设该公司2018年度除计提固定资产减值准备导致固定资产账面价值与其计税基础存在可抵扣暂时性差异外,其他资产和负债项目的账面价值均等于其计税基础。

假定该公司未来很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异,适用的所得税税率为25%。根据上述资料编制该公司2018年12月31日的资产负债表。

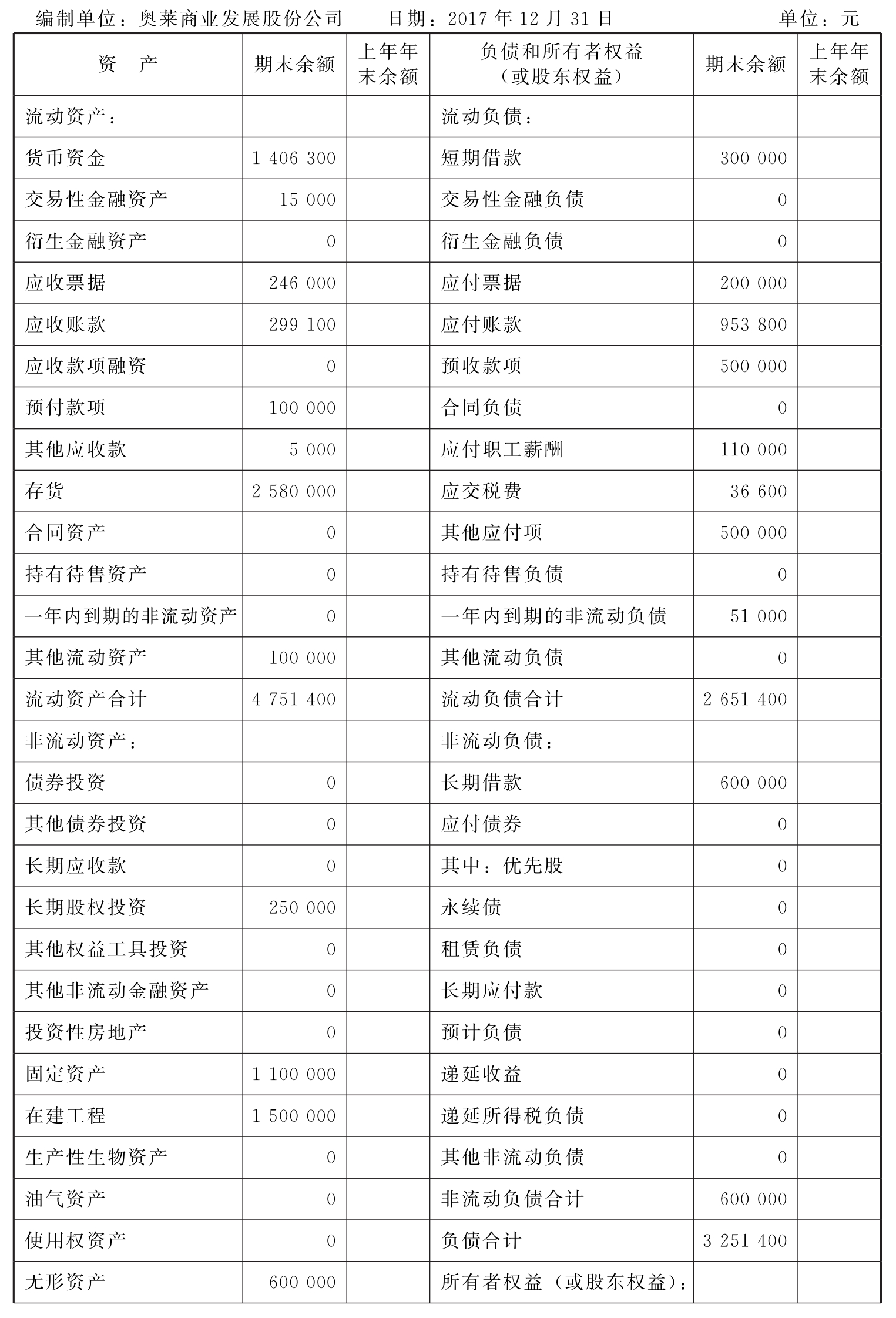

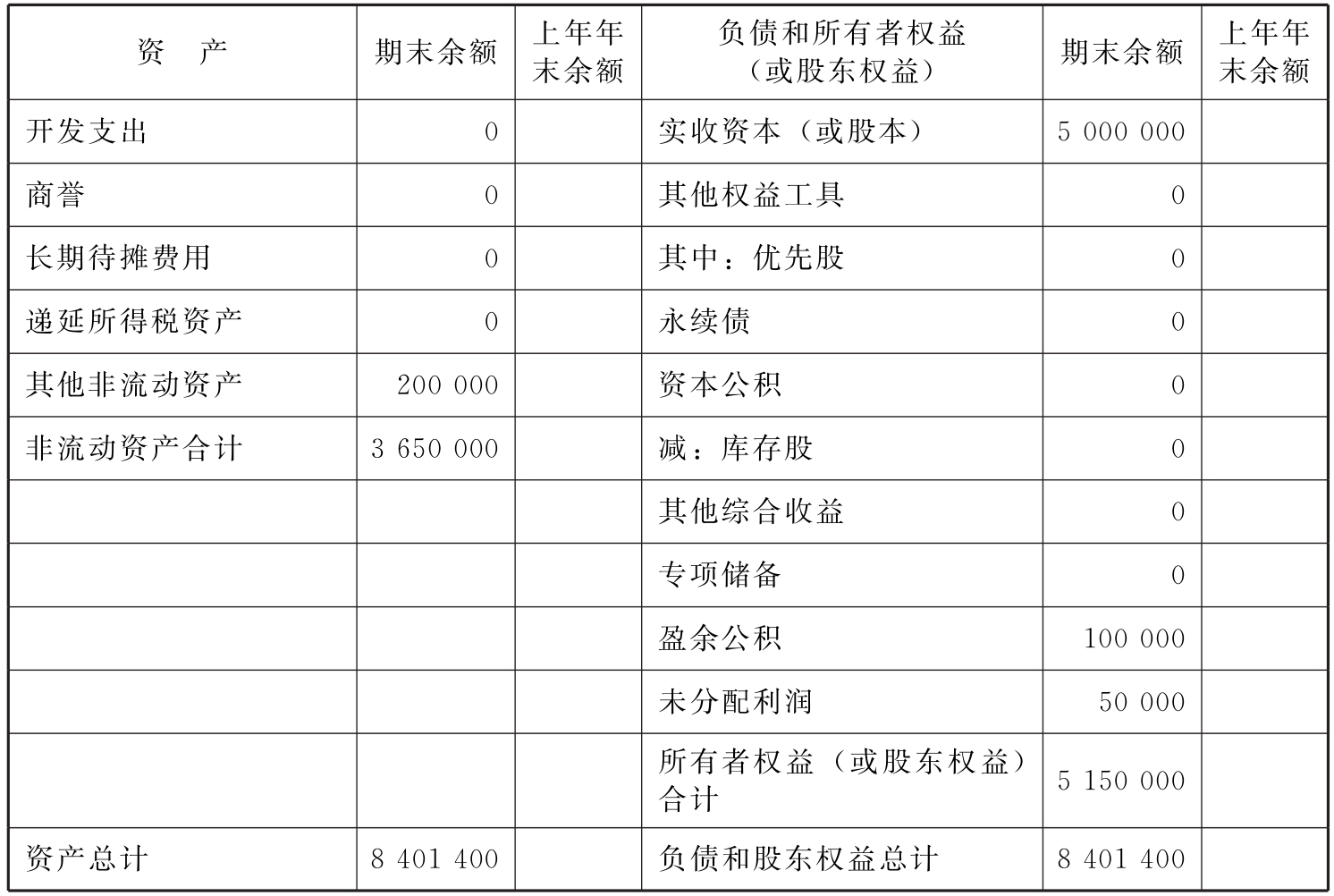

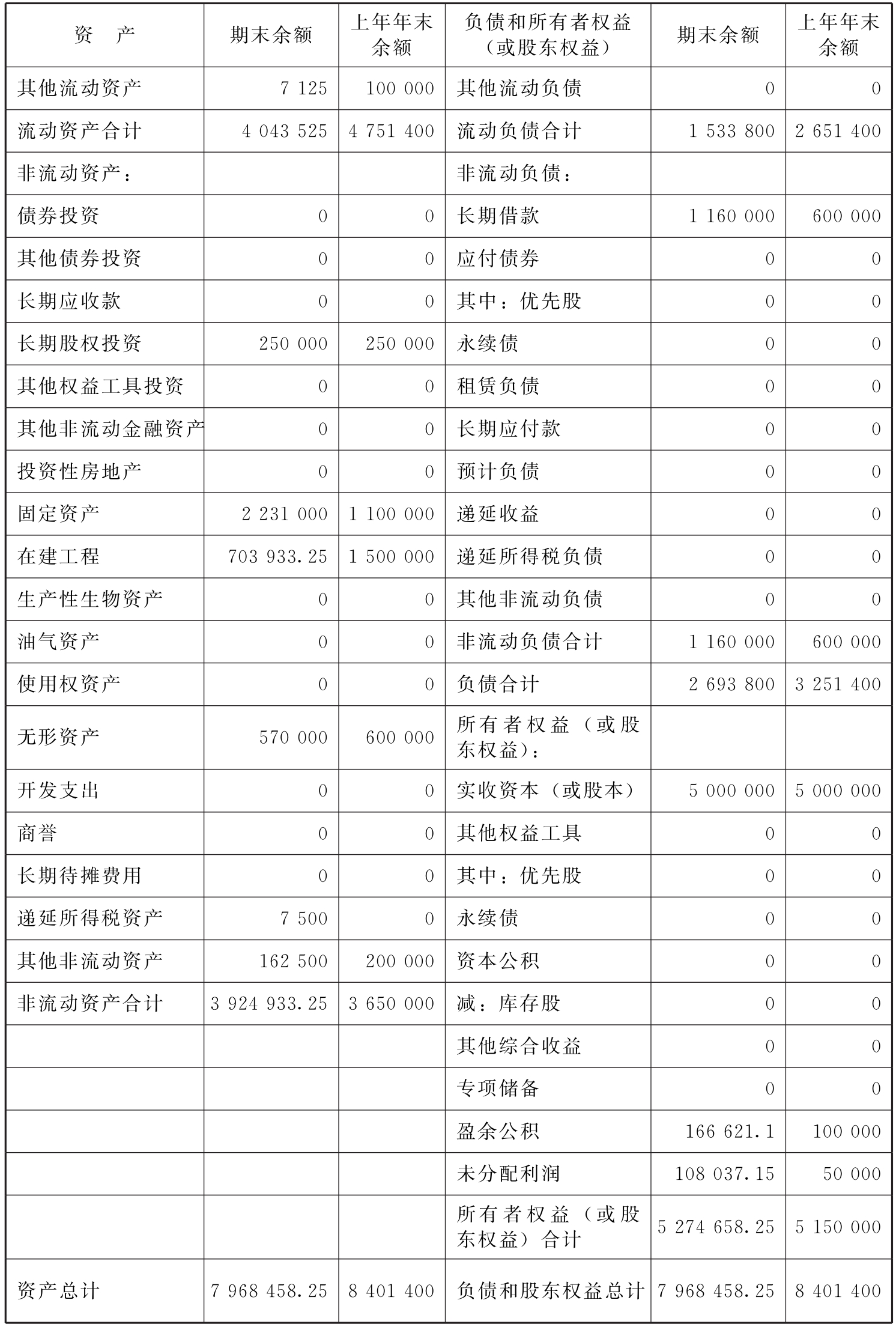

表15-8 资产负债表 会企01表

续表

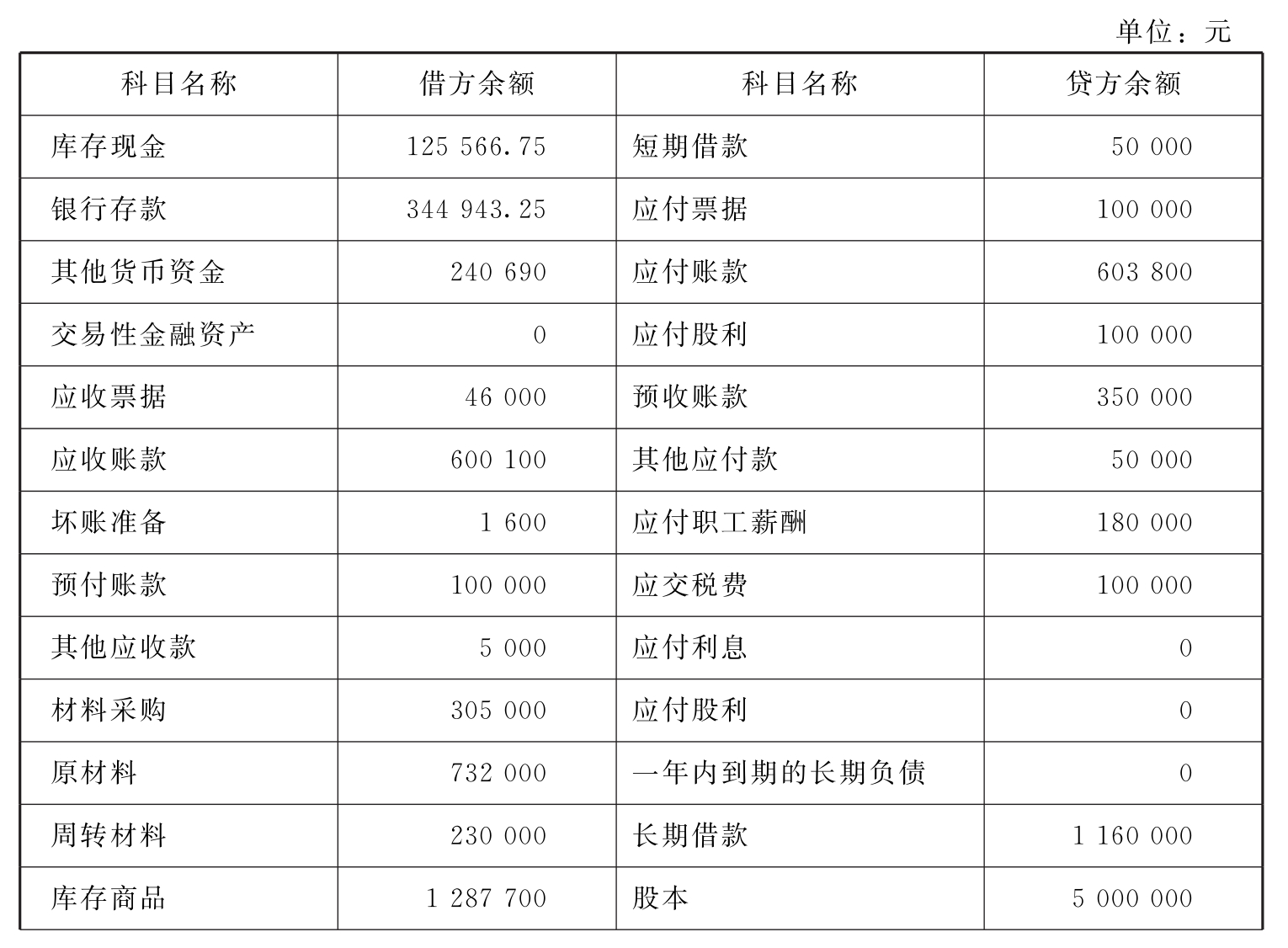

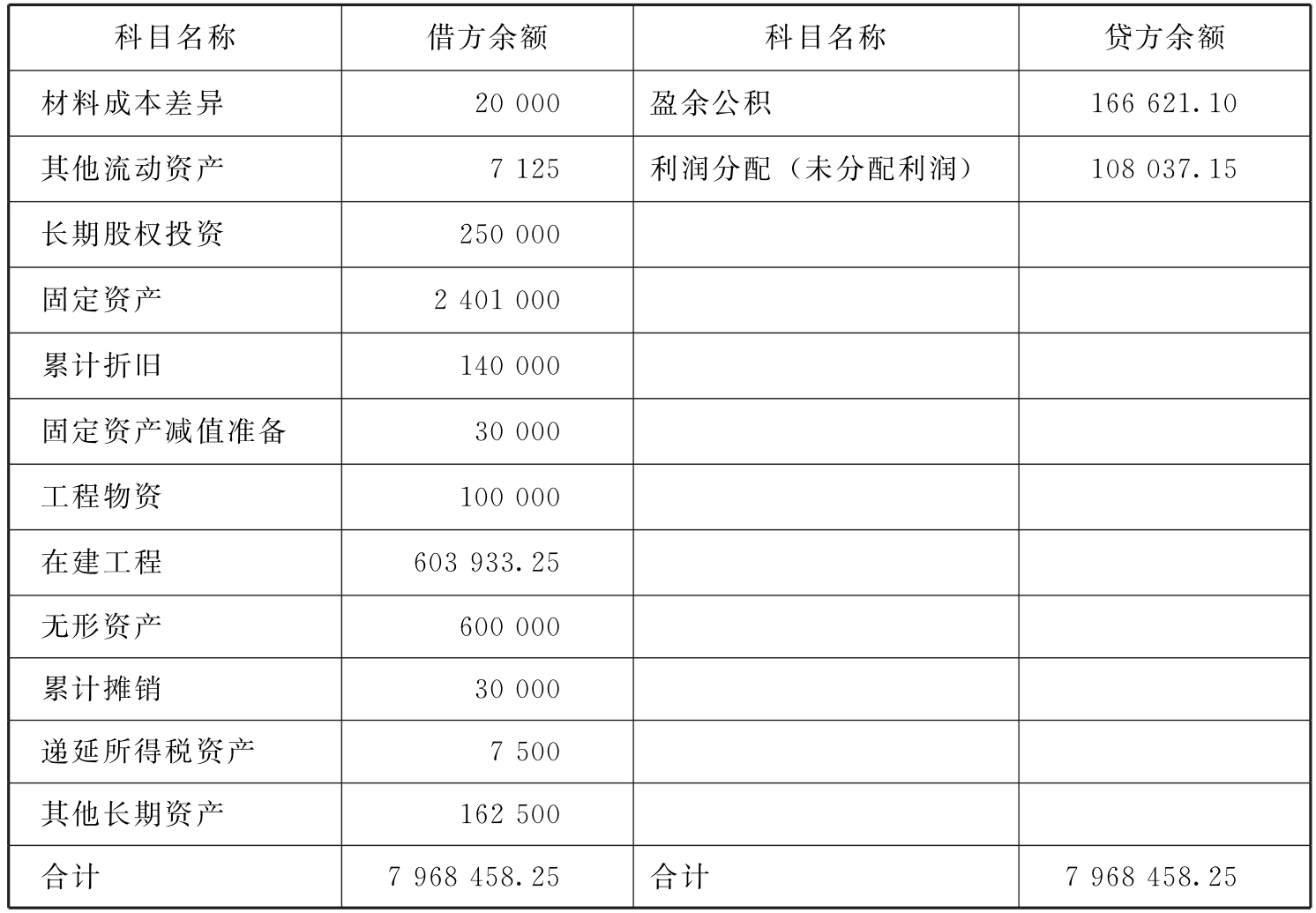

表15-9 科目余额表

续表

表15-10 资产负债表 会企01表

续表

第三节 利润表

一、利润表的概念和作用

利润表是指反映企业在一定会计期间的经营成果的报表。通过提供利润表,可以反映企业在一定会计期间收入、费用、利润(或亏损)的数额、构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其做出经济决策提供依据。

二、利润表的编制

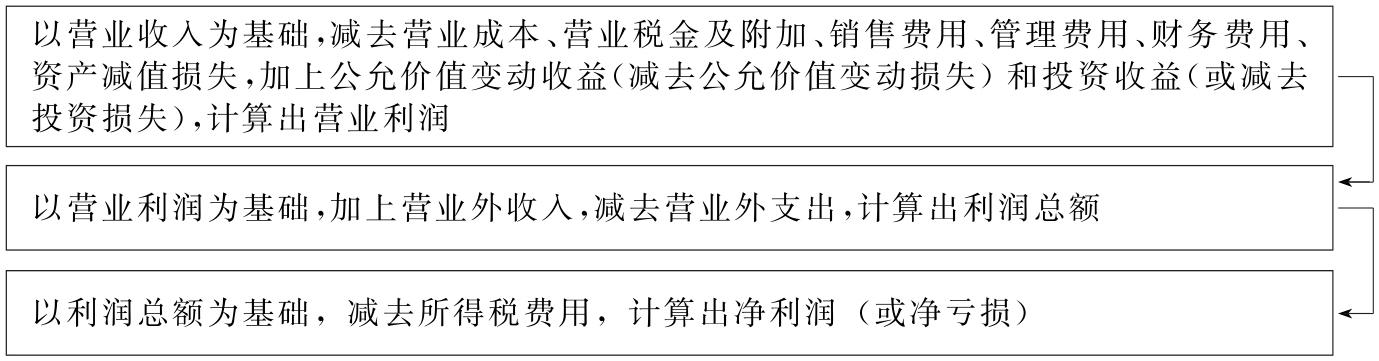

(一)利润表的编制步骤

图15-3 利润表编制的三个步骤

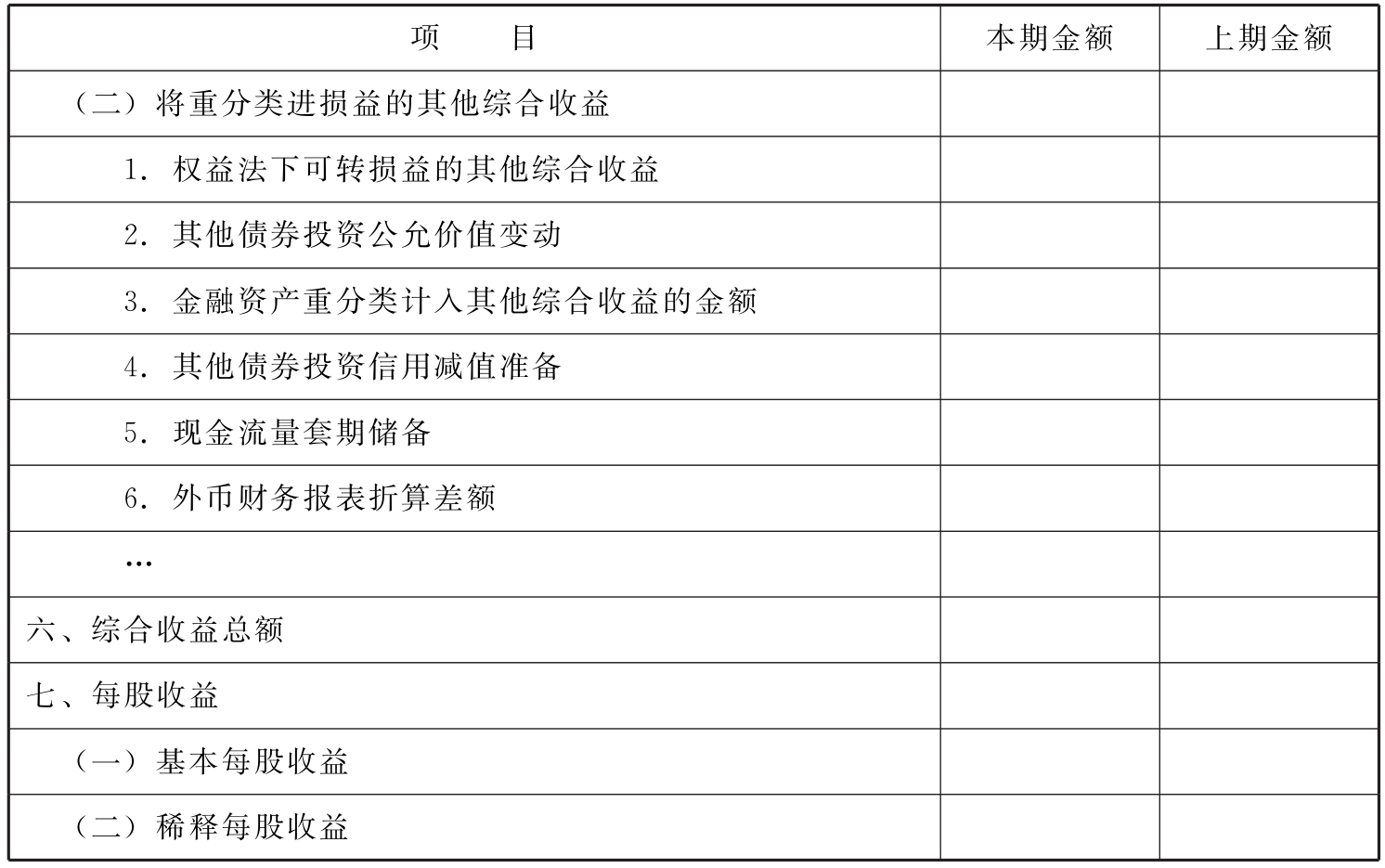

普通股或潜在普通股已公开交易的企业及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息。

(二)利润表项目的填列方法

利润表各项目均需填列“本期金额”和“上期金额”两栏。

在编制中期利润表时,“本期金额”栏应分为“本期金额”和“年初至本期末累计发生额”两栏,分别填列各项目本中期(月、季或半年)各项目实际发生额,以及自年初起至本中期(月、季或半年)末止的累计实际发生额。“上期金额”栏应分为“上年可比本中期金额”和“上年初至可比本中期末累计发生额”两栏,应根据上年可比中期利润表“本期金额”下对应的两栏数字分别填列。上年度利润表与本年度利润表的项目名称和内容不一致的,应对上年度利润表项目的名称和数字按本年度的规定进行调整。年终结账时,由于全年的收入和支出已全部转入“本年利润”科目,并且通过收支对比结出本年净利润的数额。因此,应将年度利润表中的“净利润”数字与“本年利润”科目结转到“利润分配——未分配利润”科目的数字相核对,检查账簿记录和报表编制的正确性。

利润表“本期金额”“上期金额”栏内各项数字,除“每股收益”项目外,应当按照相关科目发生额分析填列。

(三)利润表项目的填列说明

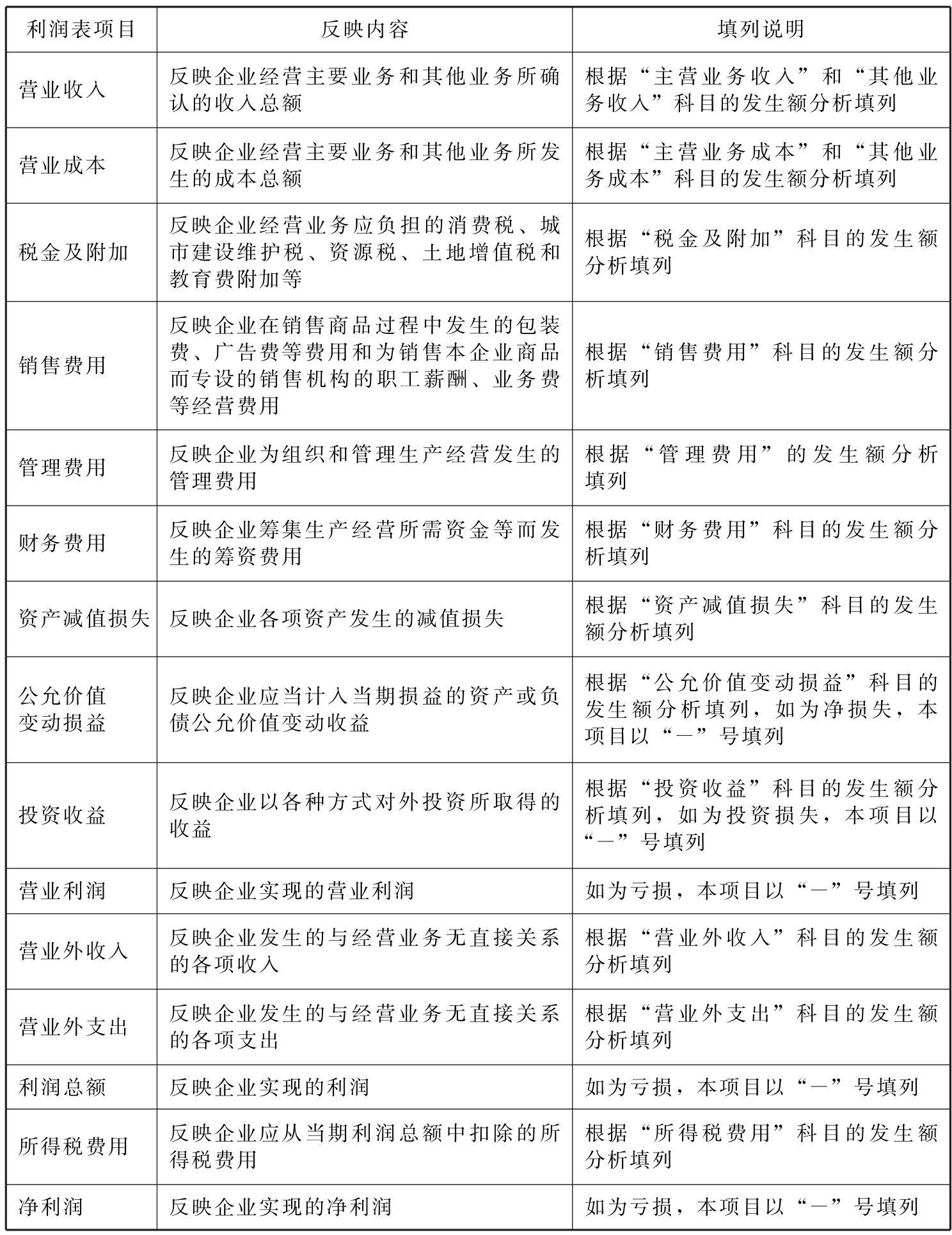

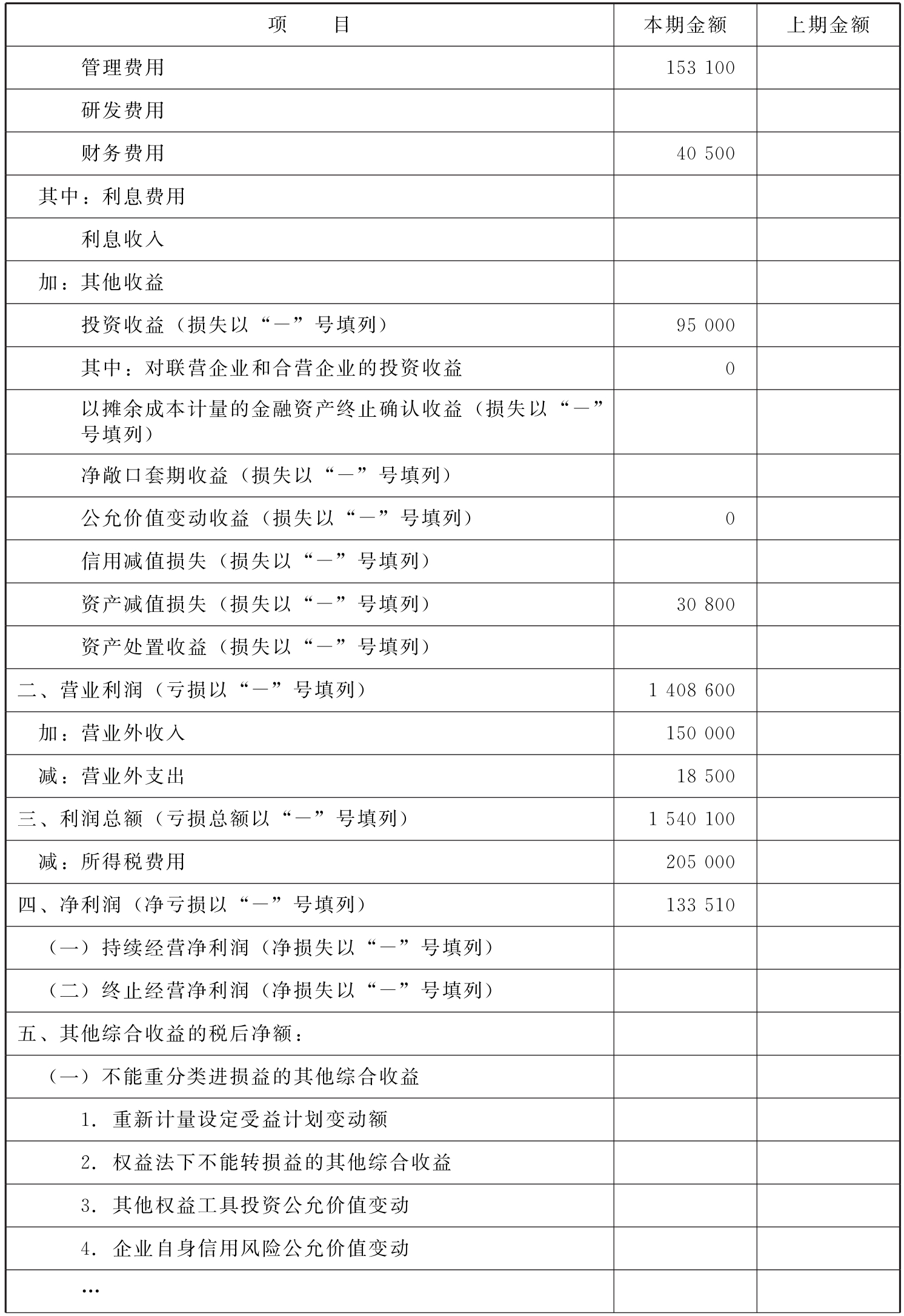

表15-11 利润表项目的填列说明

三、利润表编制示例

【例15-2】损益表的编制

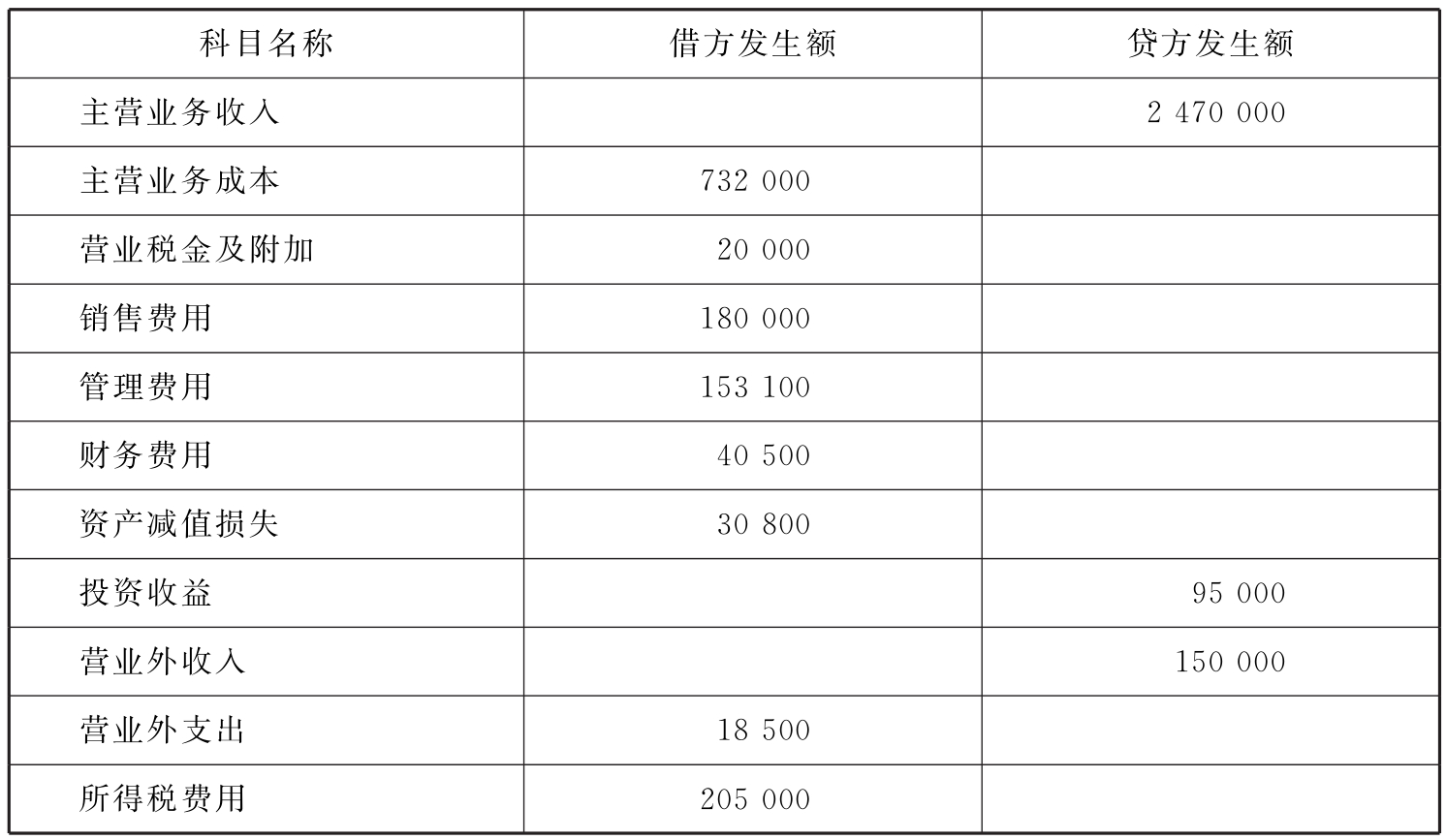

奥莱商业发展股份公司2018年度有关损益类科目本年累计发生净额如表15-12所示。

表15-12 损益类科目2018年度累计发生净额

根据上述资料,编制该公司2018年度利润表,如表15-13所示。

表15-13 利润表格式会企02表

续表

续表

第四节 现金流量表

一、现金流量表的概念和作用

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,据以预测企业未来现金流量。

二、现金流量及其分类

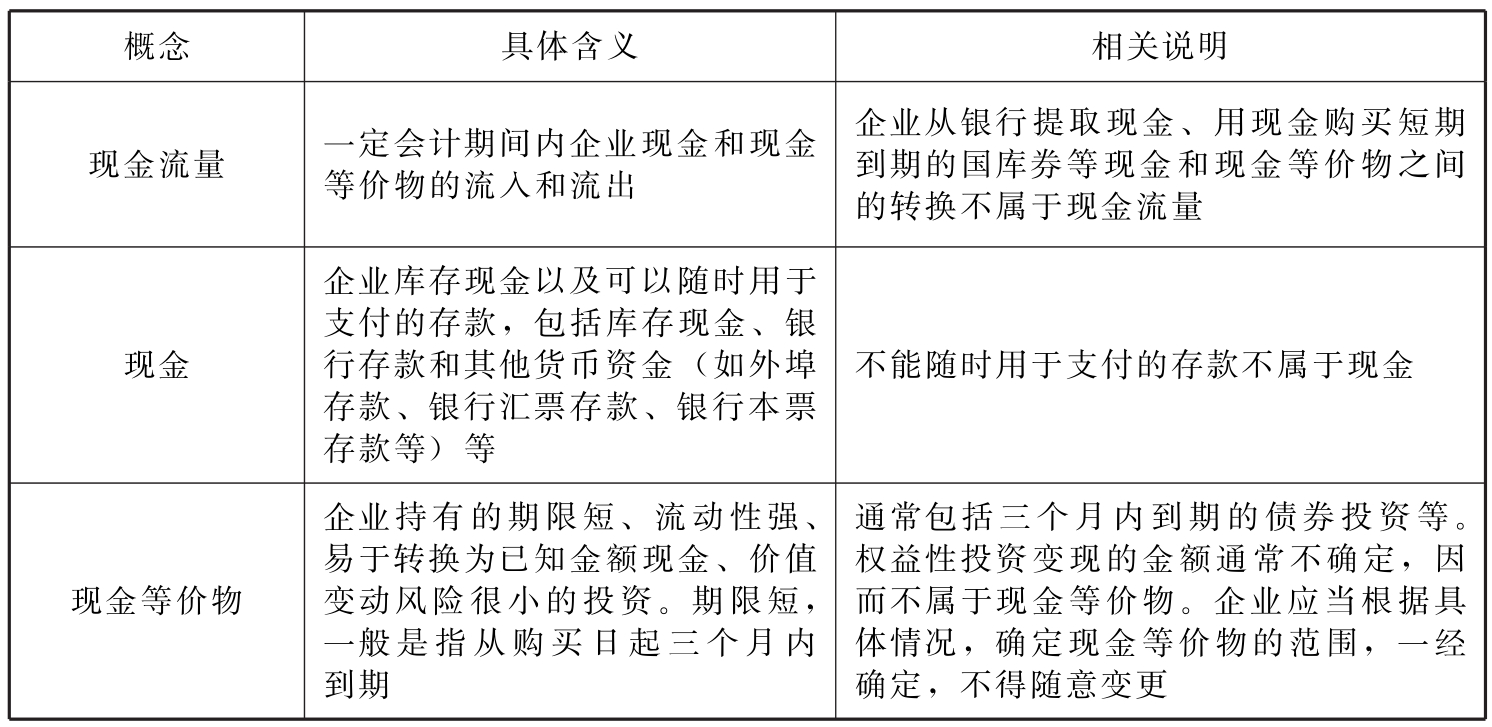

表15-14 现金流量的相关概念

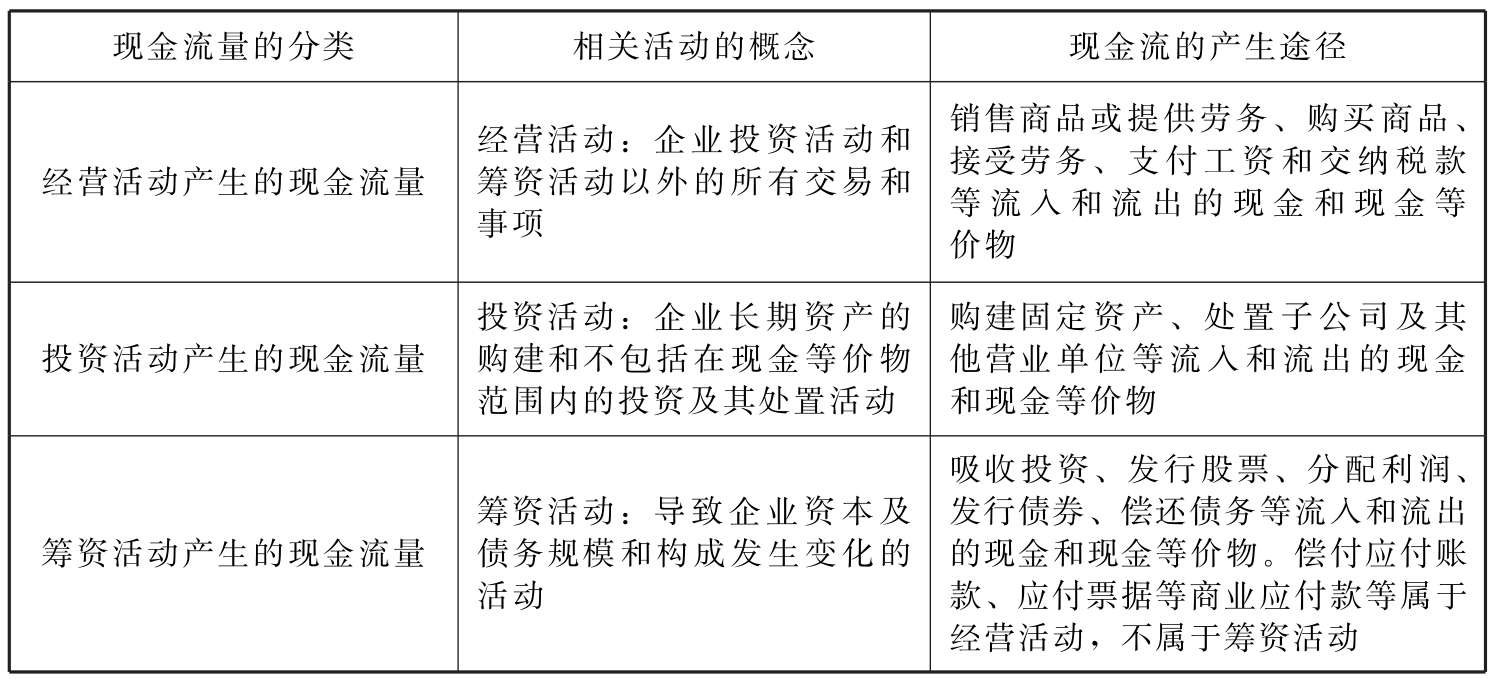

表15-15 现金流量的分类及产生

三、现金流量表的编制

企业应当采用直接法列示经营活动产生的现金流量。直接法是指通过现金收入和现金支出的主要类别列示经营活动的现金流量。采用直接法编制经营活动的现金流量时,一般以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法,也可以根据有关科目记录分析填列。

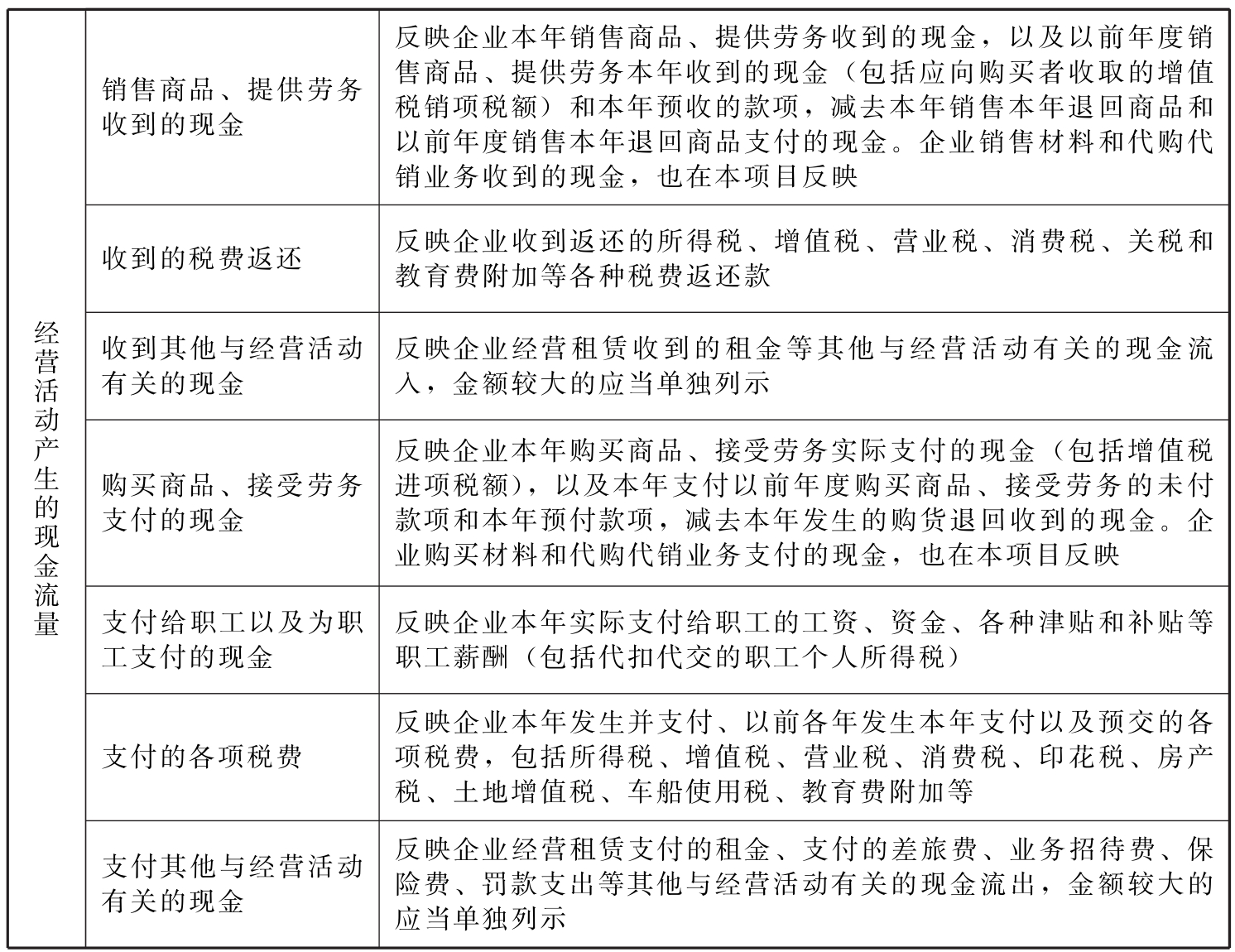

表15-16 经营活动产生的现金流量

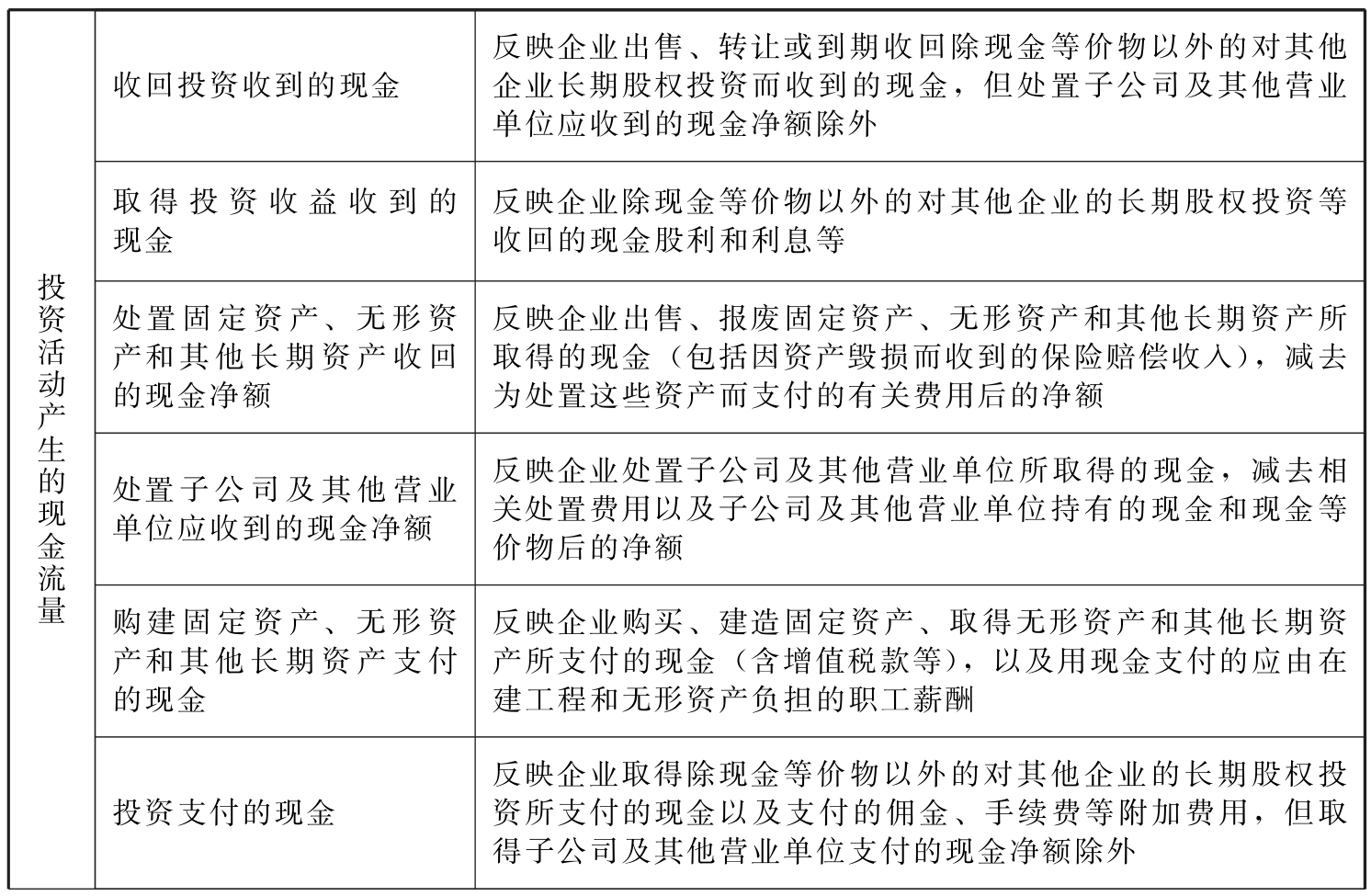

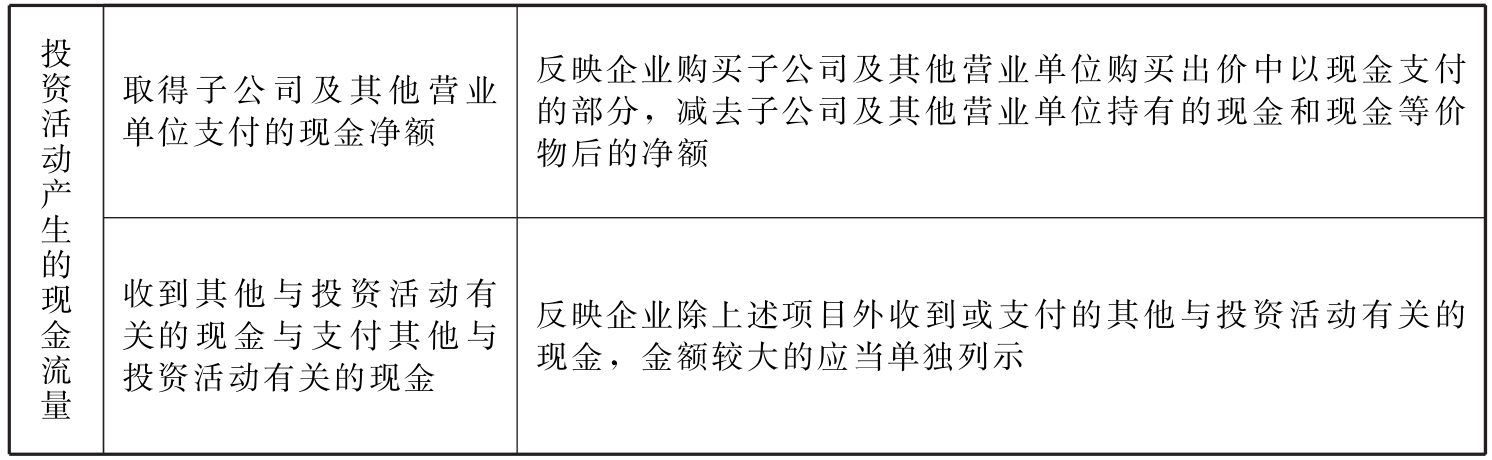

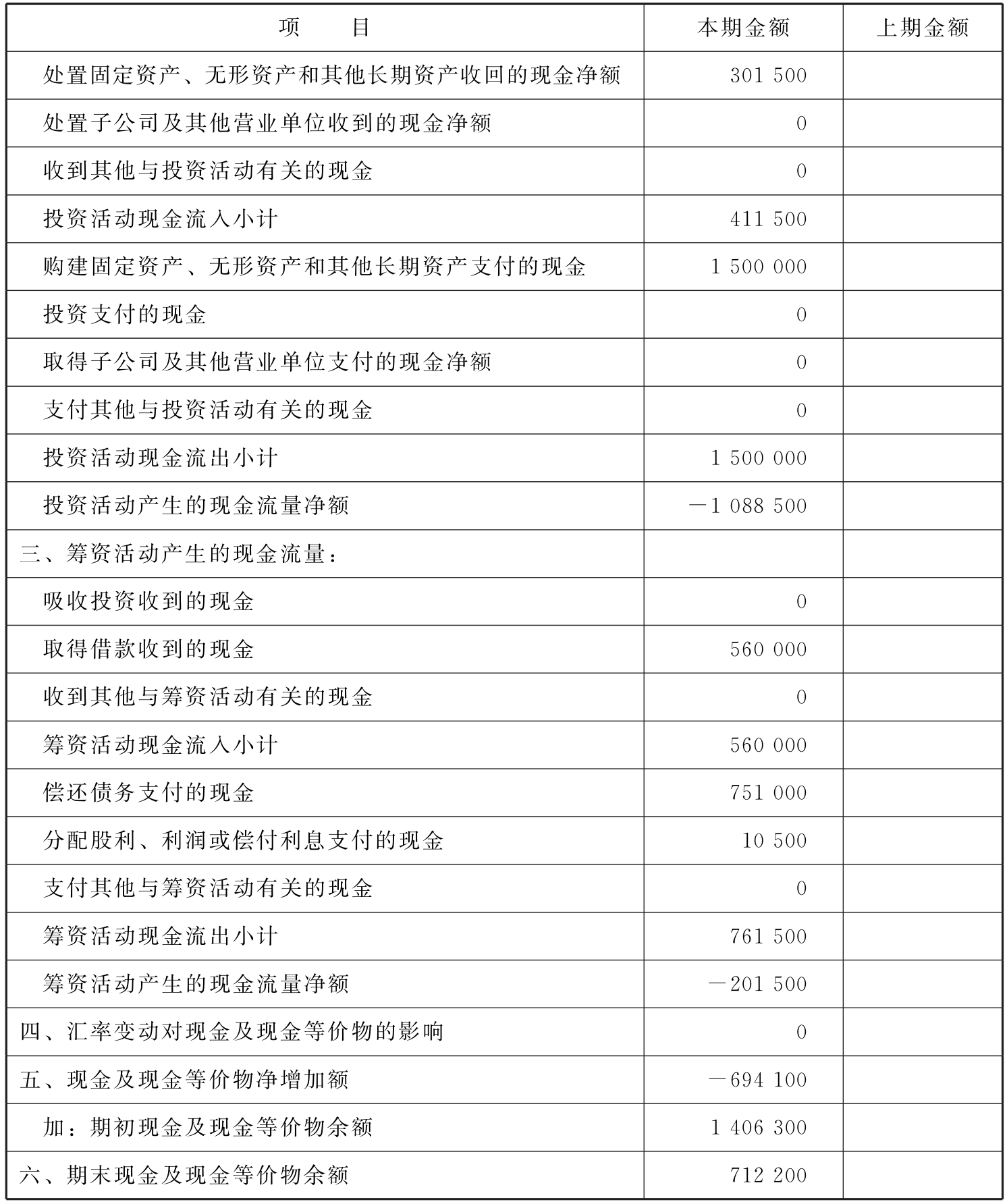

表15-17 投资活动产生的现金流量

续表

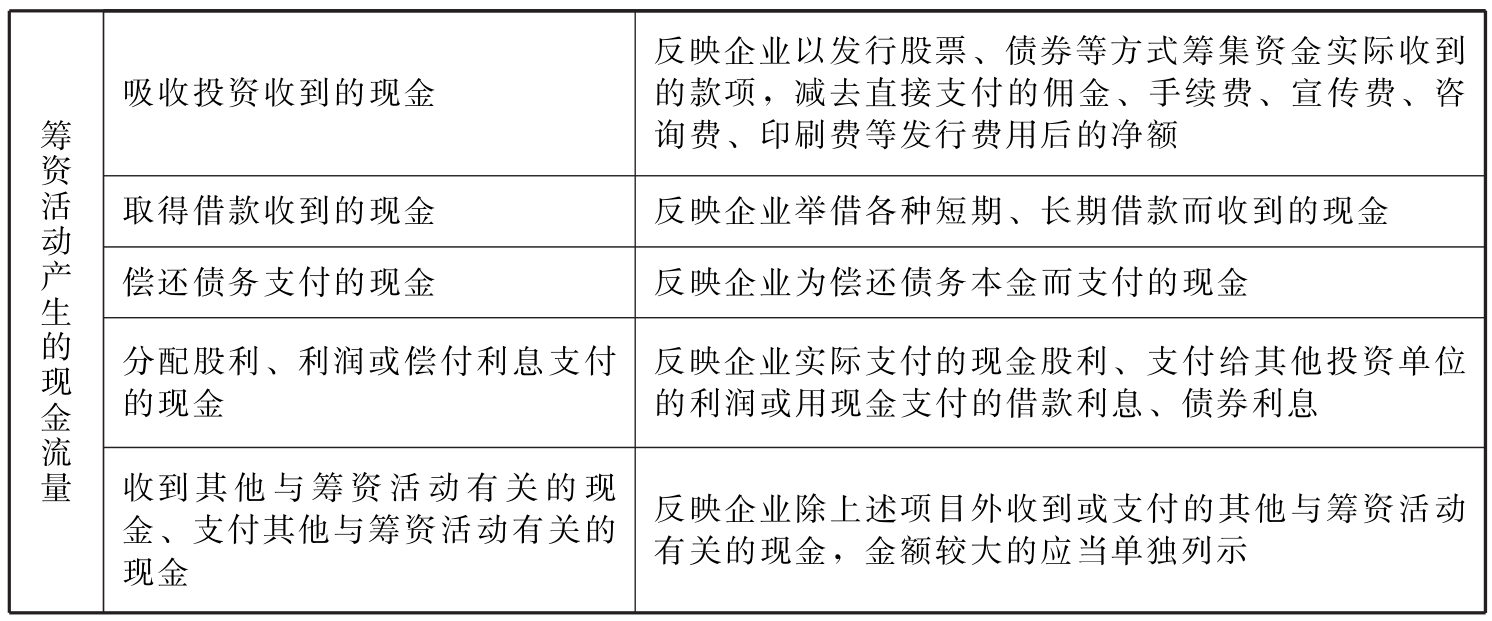

表15-18 筹资活动产生的现金流量

“汇率变动对现金及现金等价物的影响”项目,反映下列项目之间的差额:

企业外币现金流量折算为记账本位币时,采用现金流量发生日的即期汇率近似的汇率折算的金额(编制合并现金流量表时折算境外子公司的现金流量,应当比照处理);

企业外币现金及现金等价物净增加额按年末汇率折算的金额填列。

四、现金流量表的编制示例

【例15-3】现金流量表的编制

沿用【例15-1】和【例15-2】的资料,奥莱商业发展股份公司其他相关资料如下:

1.2018年度利润表有关项目的明细资料如下:

(1)管理费用的组成:职工薪酬80 000元,无形资产摊销30 000元,折旧费20 000元,支付其他费用23 100元。

(2)财务费用的组成:计提借款利息10 500元,支付应收票据(银行承兑汇票)贴现利息30 000元。

(3)资产减值损失的组成:计提坏账准备800元,计提固定资产减值准备30 000元。上年年末坏账准备余额为800元。

(4)投资收益的组成:收到股息收入90 500元,与本金一起收回的交易性股票投资收益500元,自公允价值变动损益结转投资收益4 000元。

(5)营业外收入的组成:处置固定资产净收益150 000元(其所处置固定资产原价为400 000元,累计折旧为250 000元。收到处置收入300 000元)。假定不考虑与固定资产处置有关的税费。

(6)营业外支出的组成:报废固定资产净损失18 500元(其所报废固定资产原价为200 000元,累计折旧为180 000元,支付清理费用300元,收到残值收入1 800元)。

(7)所得税费用的组成:当期所得税费用212 500元,递延所得税收益7 500元。

除上述项目外,利润表中的销售费用180 000元至期末已经支付。

2.资产负债表有关项目的明细资料如下:

(1)本期收回交易性股票投资本金15 000元、公允价值变动4 000元,同时实现投资收益500元。

(2)存货中生产成本、制造费用的组成:职工薪酬353 800元。折旧费90 000元。

(3)应交税费的组成:本期增值税进项税额165 512元,增值税销项税额207 536元,已交增值税10 000元;应交所得税期末余额为21 376元,应交所得税期初余额为0;应交税费期末数中应由在建工程负担的部分为100 000元。

(4)应付职工薪酬的期初数无应付在建工程人员的部分,本期支付在建工程人员职工薪酬200 000元。应付职工薪酬的期末数中应付在建工程人员的部分为25 000元。

(5)应付利息均为短期借款利息,其中本期计提利息10 500元,支付利息10 500元。

(6)本期用现金购买固定资产1 200 000元,工程物资100 000元。

(7)本期用现金偿还短期借款250 000元,偿还一年内到期的长期借款501 000元;借入长期借款560 000元。

根据以上资料,采用分析填列的方法,编制奥莱商业发展股份公司2018年度的现金流量表。

1.奥莱商业发展股份公司2018年度现金流量表各项目金额,分析确定如下:

(1)销售商品、提供劳务收到的现金

=主营业务收入+应交税费(应交增值税——销项税额)+(应收账款年初余额-应收账款期末余额)+(应收票据年初余额-应收票据期末余额)-当期计提的坏账准备-票据贴现的利息+(预收账款期末余额-预收账款年初余额)

=2 470 000+207 536+(299 100-598 500)+(246 000-46 000)-800-30 000+(350 000-500 000)=2 397 336(元)

(2)购买商品、接受劳务支付的现金

=主营业务成本+应交税费(应交增值税——进项税额)-(存货年初余额-存货期末余额)+(应付账款年初余额-应付账款期末余额)+(应付票据年初余额-应付票据期末余额)+(预付账款期末余额-预付账款年初余额)-当期列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费和固定资产修理费

=732 000+165 512-(2 580 000-2 574 700)+(953 800-603 800)+(200 000-100 000)+(100 000-100 000)-353 800-90 000

=898 412(元)

(3)支付给职工以及为职工支付的现金

=生产成本、制造费用、管理费用中职工薪酬+(应付职工薪酬年初余额-应付职工薪酬期末余额)-[应付职工薪酬(在建工程)年初余额-应付职工薪酬(在建工程)期末余额]

=353 800+80 000+(110 000-180 000)-(0-25 000)

=388 800(元)

(4)支付的各项税费

=当期所得税费用+税金及附加+应交税费(应交增值税——已交税金)-(应交所得税期末余额-应交所得税期初余额)

=212 500+20 000+100 000-(21 376-0)

=311 124(元)

(5)支付其他与经营活动有关的现金=其他管理费用+销售费用

=23 100+180 000

=203 100(元)

(6)收回投资收到的现金

=交易性金融资产贷方发生额+与交易性金融资产一起收回的投资收益

=19 000+500

=19 500(元)

(7)取得投资收益所收到的现金

=收到的股息收入

=90 500(元)

(8)处置固定资产收回的现金净额

=300 000+(1 800-300)

=301 500(元)

(9)购建固定资产支付的现金

=用现金购买的固定资产、工程物资+支付给在建工程人员的薪酬

=1 200 000+100 000+200 000

=1 500 000(元)

(10)取得借款所收到的现金=560 000(元)

(11)偿还债务支付的现金

=250 000+501 000

=751 000(元)

(12)偿还利息支付的现金=10 500(元)

2.根据上述数据,编制现金流量表。

表15-19 现金流量表 会企03表

续表

第五节 所有者权益变动表

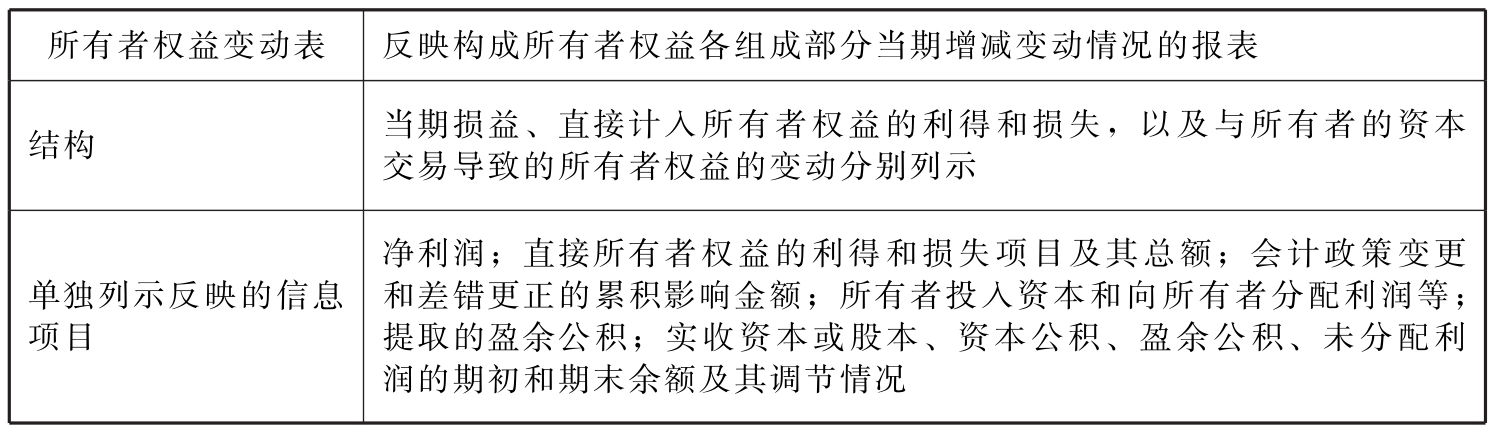

一、所有者权益变动表的内容及结构

表15-20 所有者权益变动表的内容及结构

二、所有者权益变动表的填列方法

“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、资本公积、库存股、盈余公积、未分配利润的年末余额。

“会计政策变更”“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错更正的累积影响金额。

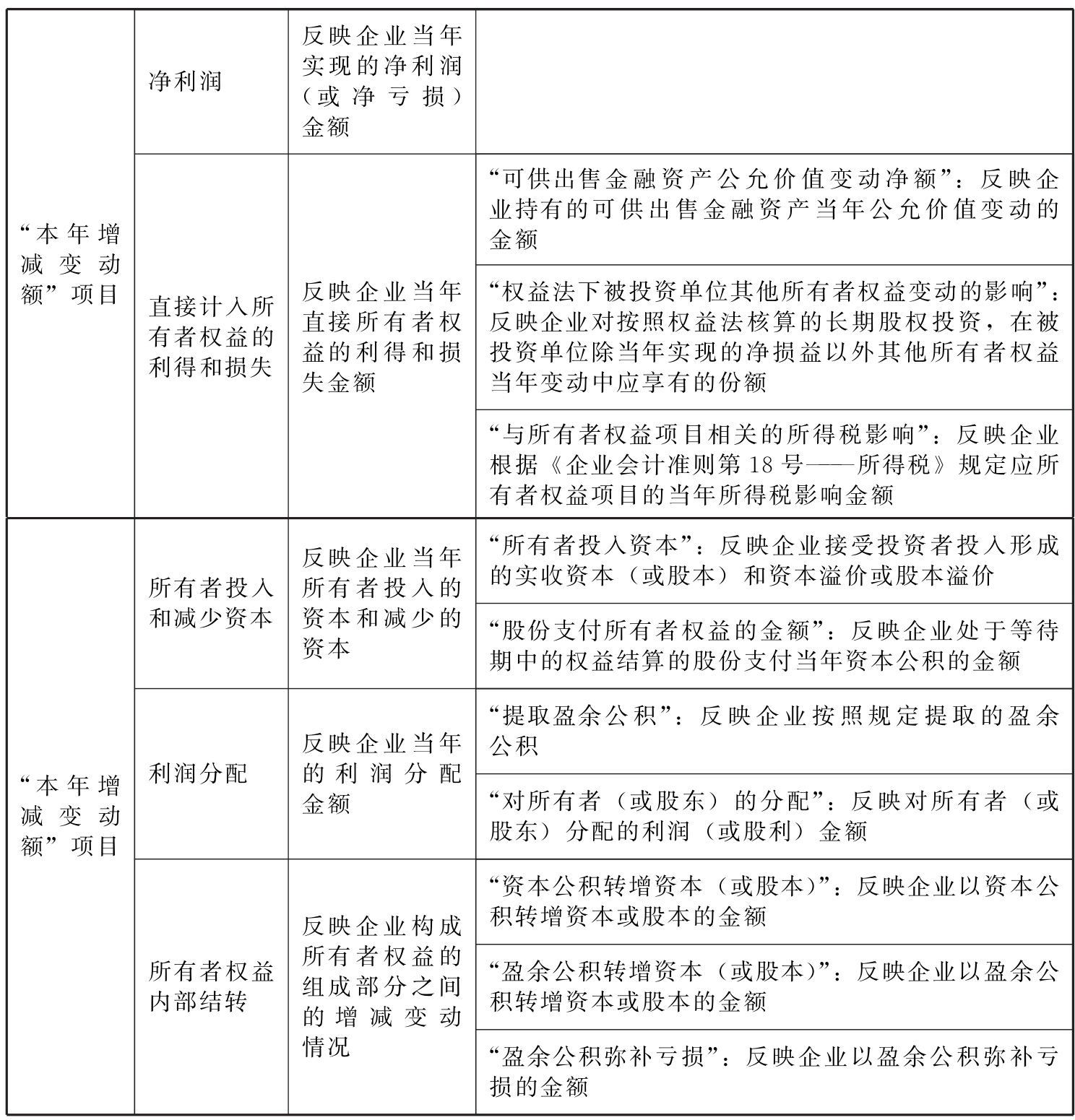

“本年增减变动额”项目见表15-21。

表15-21 “本年增减变动额”项目

三、所有者权益变动表的编制示例

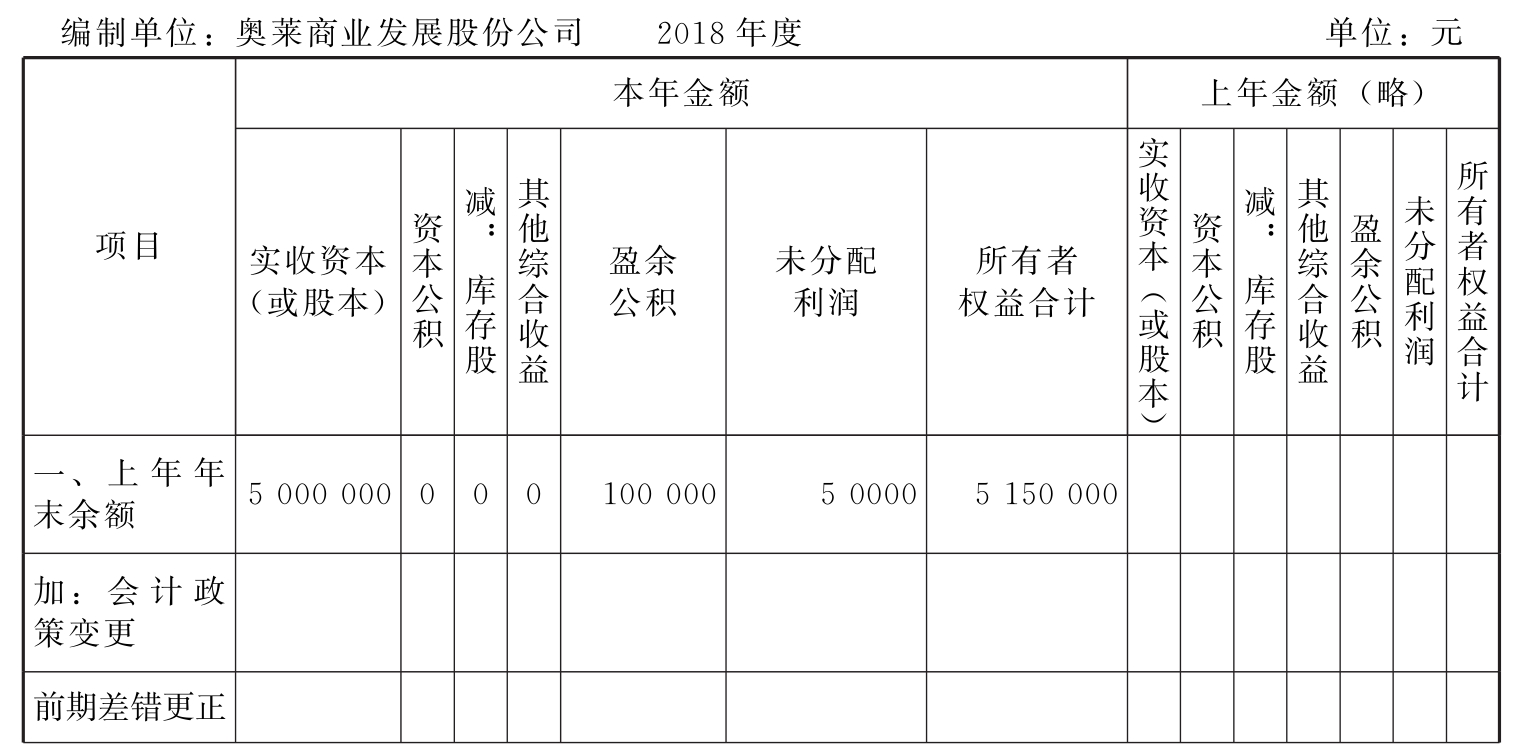

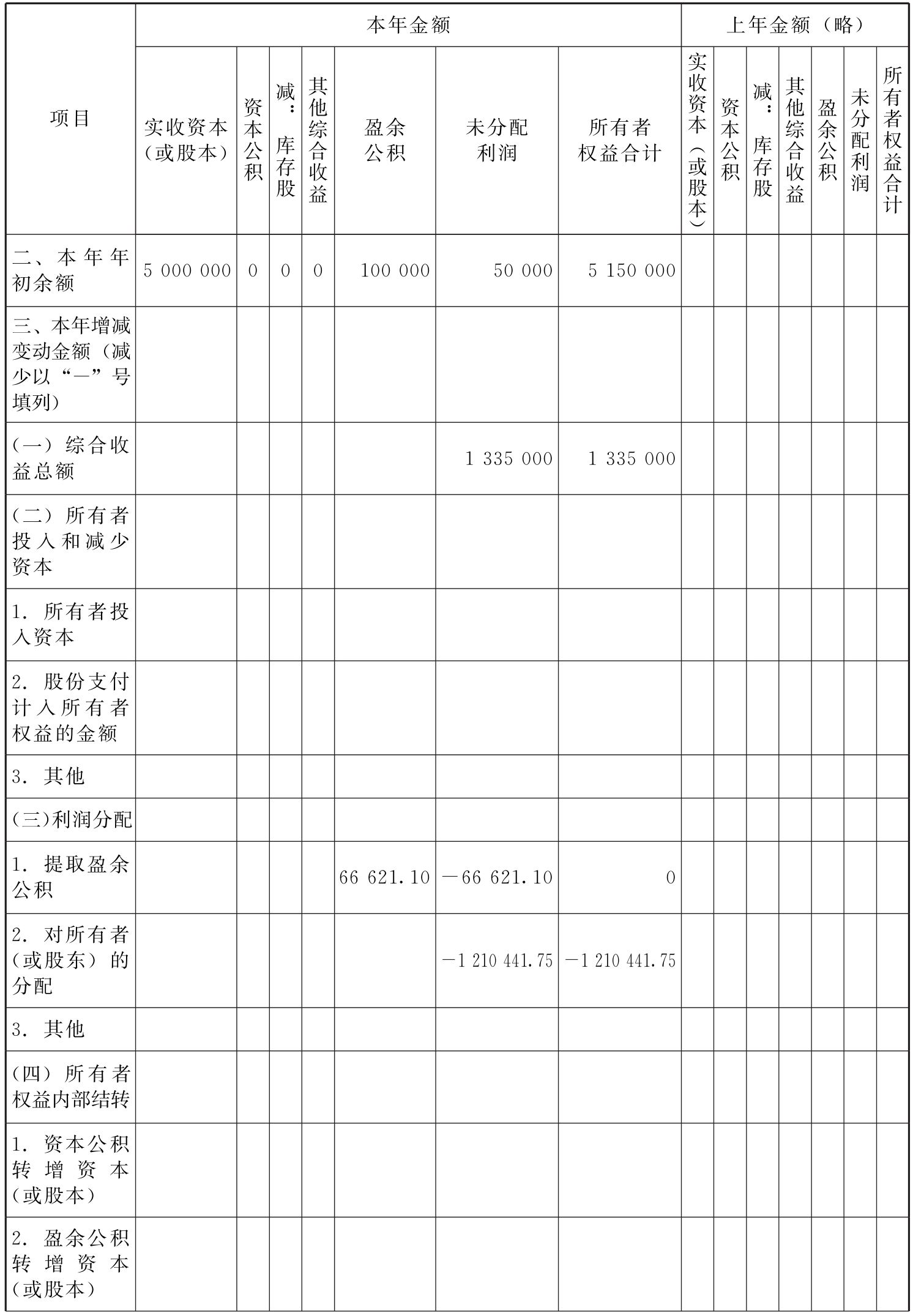

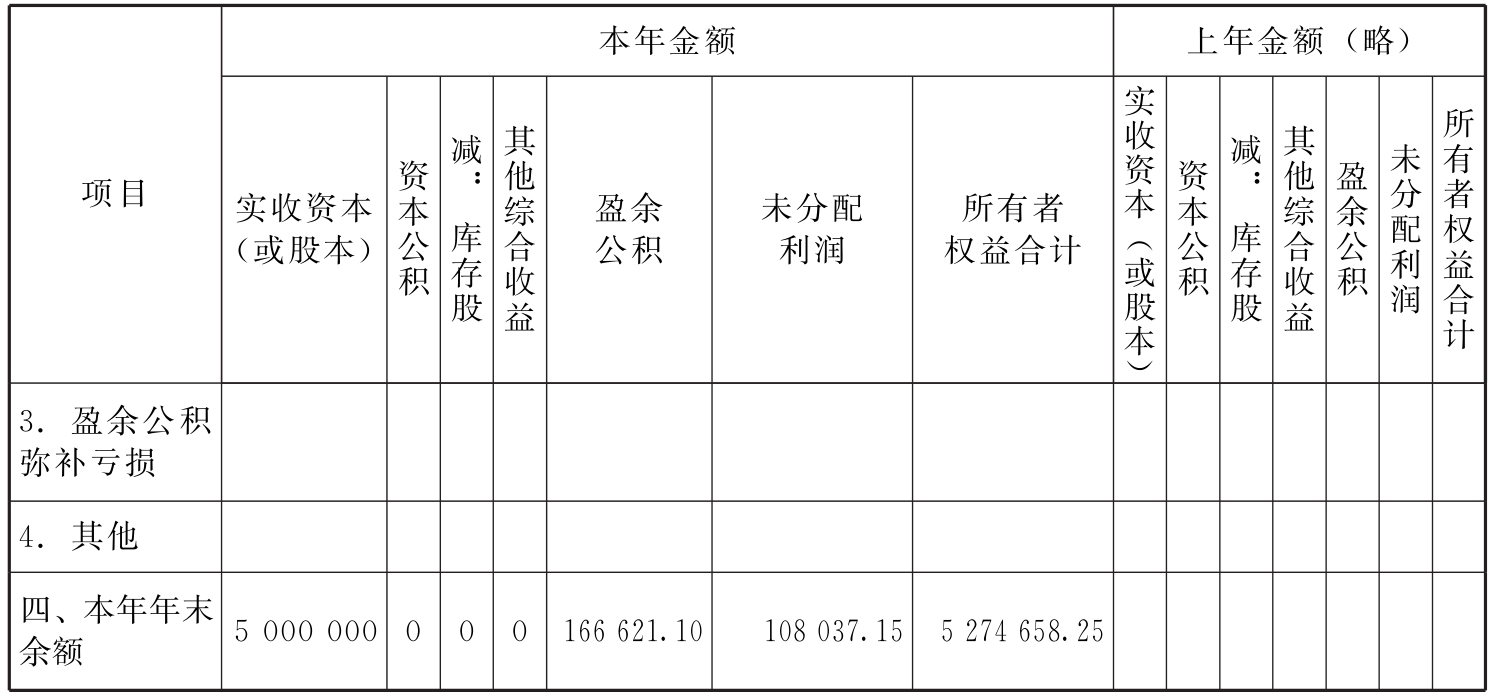

【例15-4】所有者权益变动表的编制

沿用【例15-1】【例15-2】和【例15-3】的资料,还有其他相关资料为:提取盈余公积66 621.10元,向投资者分配现金股利1 210 441.75元。

根据上述资料,奥莱商业发展股份公司编制2018年度的所有者权益变动表,如表15-22所示。

表15-22 所有者权益变动表 会企04表

续表

续表

第六节 一般企业报表附注

附注是财务报表的重要组成部分。企业应当按照规定披露附注信息,主要包括以下几个方面的内容。

一、企业的基本情况

企业注册地、组织形式和总部地址;

企业的业务性质和主要经营活动;

母公司以及集团最终母公司的名称;

财务报告的批准报出者和财务报告批准报出日。

二、财务报表的编制基础

三、遵循企业会计准则的声明

企业应当声明编制的财务报表符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。

四、重要会计政策和会计估计

企业应当披露采用的重要会计政策和会计估计,不重要的会计政策和会计估计可以不披露。在披露重要会计政策和会计估计时,应当披露重要会计政策的确定依据和财务报表项目的计量基础,以及会计估计中所采用的关键假设和不确定因素。

五、会计政策和会计估计变更以及差错更正的说明

企业应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》及其应用指南的规定,披露会计政策和会计估计变更以及差错更正的有关情况。

六、报表重要项目的说明

企业对报表重要项目的说明,应当按照资产负债表、利润表、现金流量表、所有者权益变动表及其项目列示的顺序,采用文字和数字描述相结合的方式进行披露。报表重要项目的明细金额合计应当与报表项目金额相衔接。