第一节 长期借款

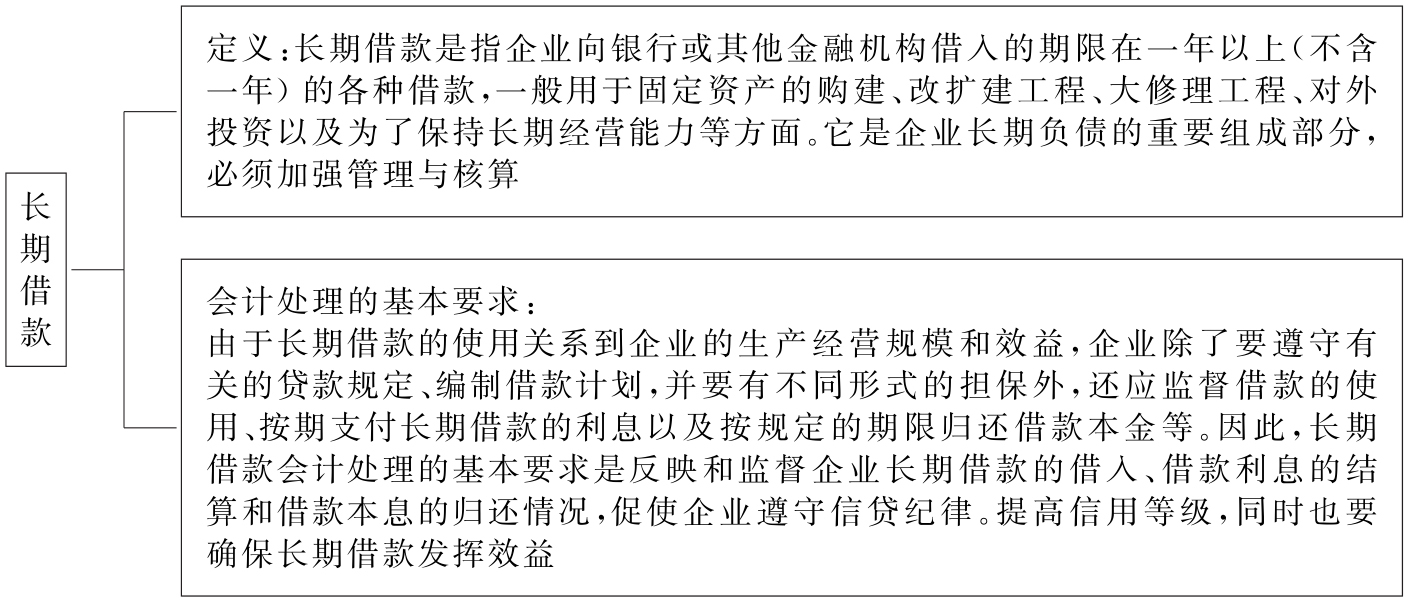

一、长期借款的概念

图12-1 长期借款的概念

二、长期借款的会计核算

为了总括地反映和监督长期借款的借入、应计利息以及本息的归还情况,企业应设置“长期借款”科目。该科目的贷方登记借款本金和利息的增加数,借方登记借款本金和利息的减少数,贷方余额表示尚未归还的长期借款的本金和利息。该科目应按借款单位设置明细科目,并按借款种类进行明细核算。

(一)取得长期借款时的账务处理

企业借入长期借款,应按实际收到的金额,借记“银行存款”科目,贷记“长期借款——本金”科目;如存在差额,还应借记“长期借款——利息调整”科目。

【例12-1】安泰公司于2018年4月10日从银行借入资金4 000 000元,借款期限为3年,年利率为8.4%(到期一次还本付息,不计复利)。所借款项已存入银行。A企业的有关会计处理如下:

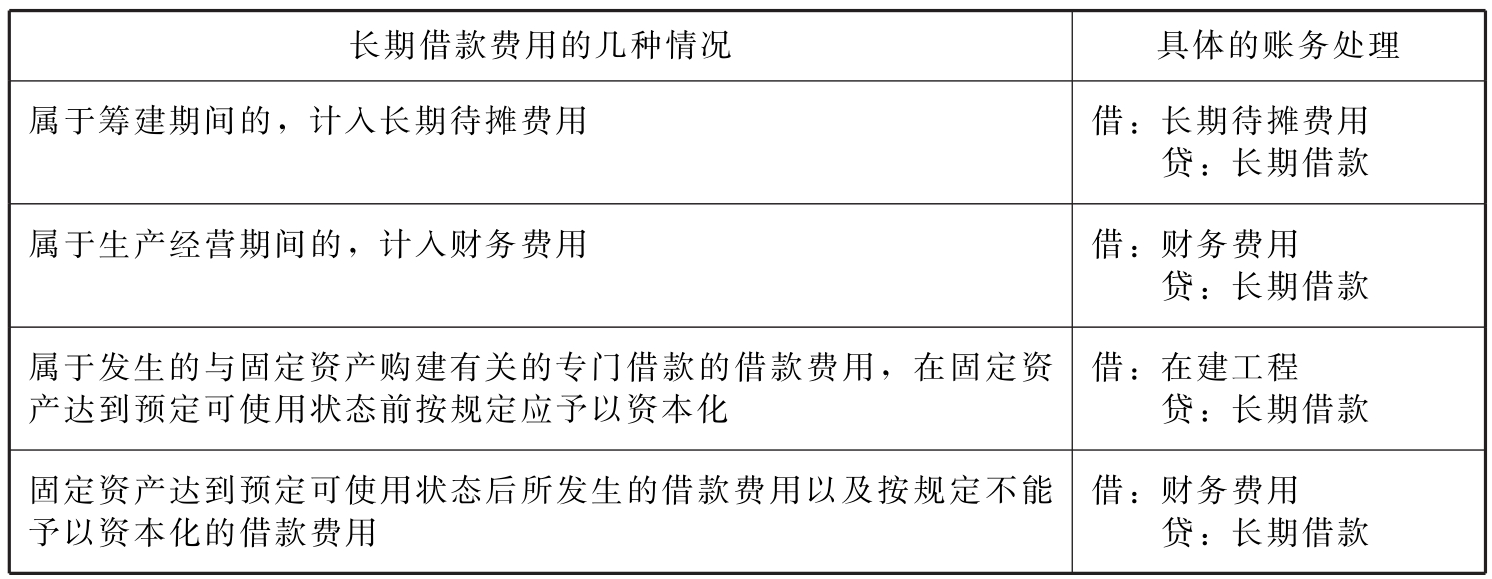

(二)长期借款费用的账务处理

表12-1 长期借款费用的几种情况的账务处理

(三)对借款费用进行账务处理时的关键点

1.借款费用开始资本化时点的确定

表12-2 专门借款的借款费用开始资本化的确定

注意:因安排专门借款而发生的一次性支出的辅助费用,一般不考虑开始资本化的三个条件,应当在发生时予以资本化,如发行债券的手续费、初始借款手续费应当在实际发生时予以资本化。

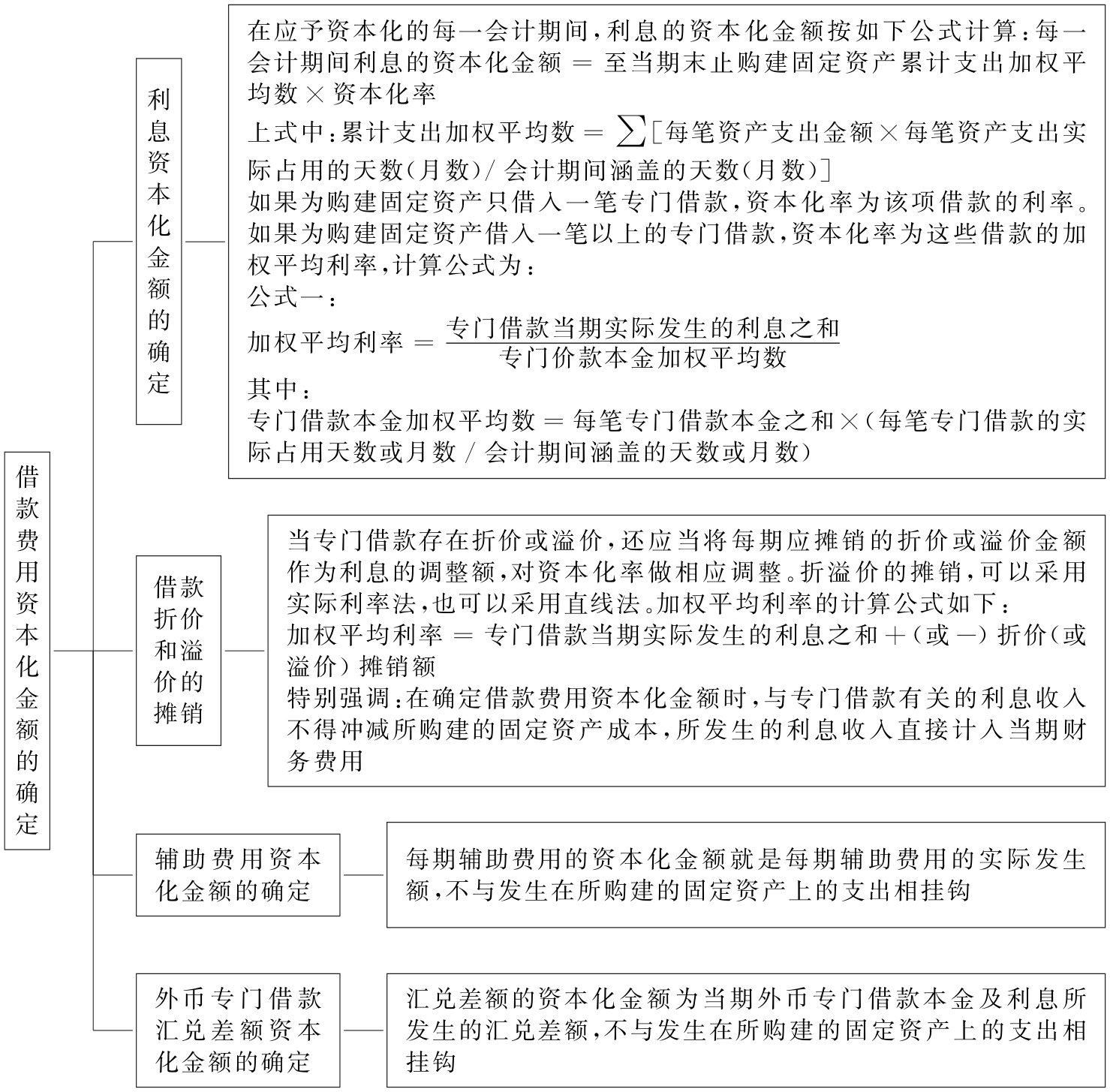

2.借款费用资本化金额的确定

图12-2 借款费用资本化金额的确定

3.借款费用资本化的暂停和停止

表12-3 借款费用资本化的暂停和停止

【例12-2】安泰公司由于缺乏生产周转资金,决定从银行申请2年期的长期贷款用于企业的生产经营周转,2018年1月1日从银行取得长期借款100 000元,年利率为8%,按单利计息,每年计提一次利息,到期一次还本付息。(https://www.daowen.com)

由于该项长期借款的用途是企业的生产经营周转,因而按期确认的借款利息,应计入财务费用。

(1)取得借款,并存入开户银行时:

(2)2018年年末计提利息时:

利息费用=100 000×8%=8 000(元)

(3)2019年年末计提利息的计算和所编制会计分录与2006年年末的相同。

(4)2019年年末到期归还本息时:

两年的累计利息=8 000+8 000=16 000(元)

应归还的本息之和=100 000+16 000=116 000(元)

【例12-3】安泰公司计划购建一条搅拌水泥生产线,2018年1月1日为购建这条生产线,从银行取得2年期借款200万元,年利率8%,按单利计息。在该项固定资产的购建中,分别于1月1日、4月1日和10月1日各投入50万元、100万元和50万元。该项固定资产于2018年12月31日达到预定可使用状态。有关具体经济业务及资本化金额的计算和会计分录如下:

(1)2018年1月1日,取得该项借款,其中500 000元直接用于支付工程价款,1 500 000元存入银行:

(2)2018年4月1日,支付工程价款1 000 000元:

(3)2018年10月1日,支付工程价款500 000元:

(4)2018年年末确认借款利息及其中应予资本化的金额和应计入财务费用的金额:

借款利息=2 000 000×8%=160 000(元)

应予资本化的金额的计算。

因为为购建这条生产线,只取得了一笔贷款,因此,资本化率也就是该笔贷款的利率8%。

加权资金金额=500 000+1 000 000×(9/12)+500 000×(3/12)=1 375 000(元)

应予资本化的金额=1 375 000×8%=110 000(元)

应计入财务费用的金额=160 000-110 000=50 000(元)

(5)2018年年末该项固定资产达到预定可使用状态,并验收竣工,交付使用:

该项固定资产的造价=500 000+1 000 000+500 000+110 000=2 110 000(元)

(6)2019年年末确认利息时:

借款利息=2 000 000×8%=160 000(元)

(7)2019年年末归还本息时:

本息之和=2 000 000+160 000+160 000=2 320 000(元)

(四)归还长期借款

企业归还长期借款的本金时,应按归还的金额,借记“长期借款——本金”科目,贷记“银行存款”科目;按归还的利息,借记“应付利息”科目,贷记“银行存款”科目。