投资性房地产的处置

2026年01月15日

第五节 投资性房地产的处置

当投资性房地产被处置或者永久退出使用且预计不能从其处置中取得经济利益时,应当终止确认该项投资性房地产。企业出售、转让、报废投资性房地产或者发生投资性房地产毁损,将实际收到的处置收入计入其他业务收入,所处置投资性房地产的账面价值计入其他业务成本,这样就相当于将处置收入与其账面价值、相关税费后的差额计入了当期损益。

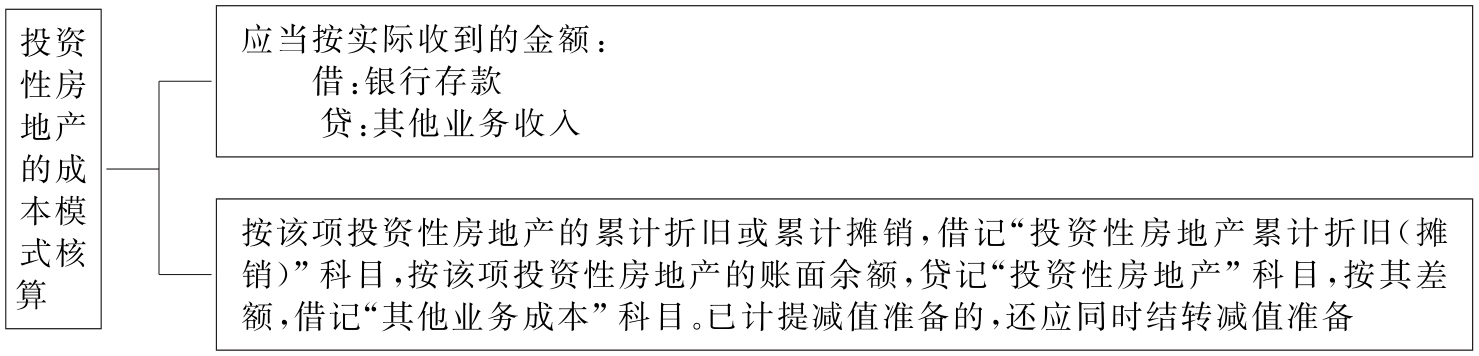

一、成本模式计量的投资性房地产

图9-2 投资性房地产的成本模式核算

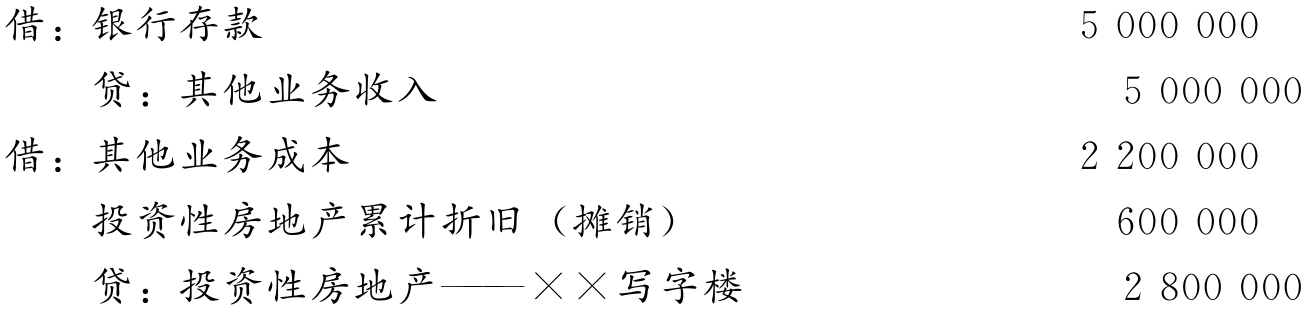

【例9-9】顺达商贸有限公司拥有一栋用于出租的办公用房,一直采用成本模式将其作为投资性房地产进行会计核算。2018年6月,顺达商贸有限公司将该栋写字楼出售给A公司,合同价款为5 000 000元,A公司已用银行存款付清。出售时,该栋写字楼的成本为2 800 000元,已计提折旧600 000元。顺达商贸有限公司的账务处理如下:(https://www.daowen.com)

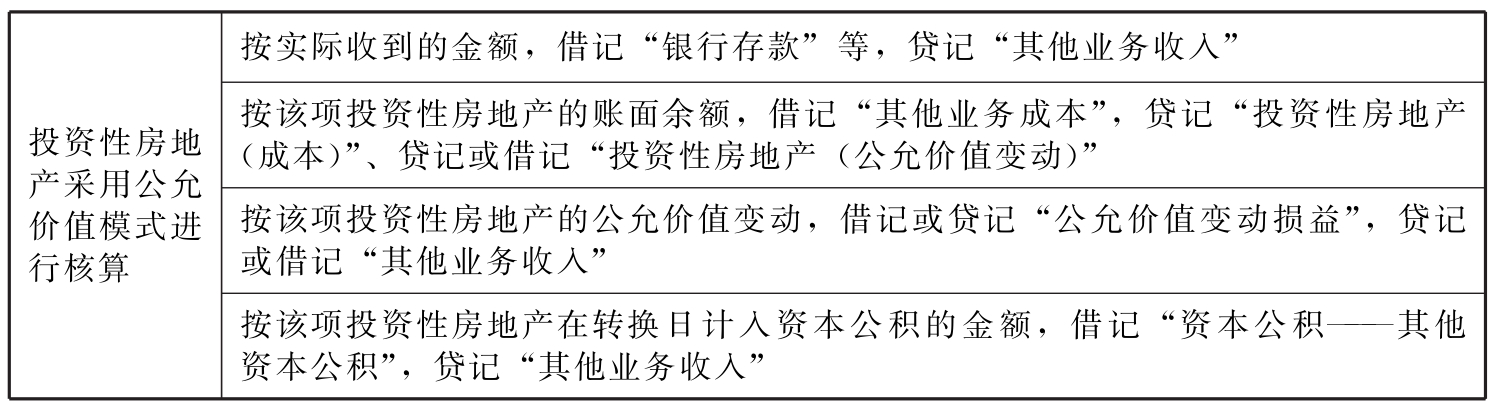

二、公允价值模式计量的投资性房地产

表9-13 公允价值模式计量的投资性房地产的会计处理

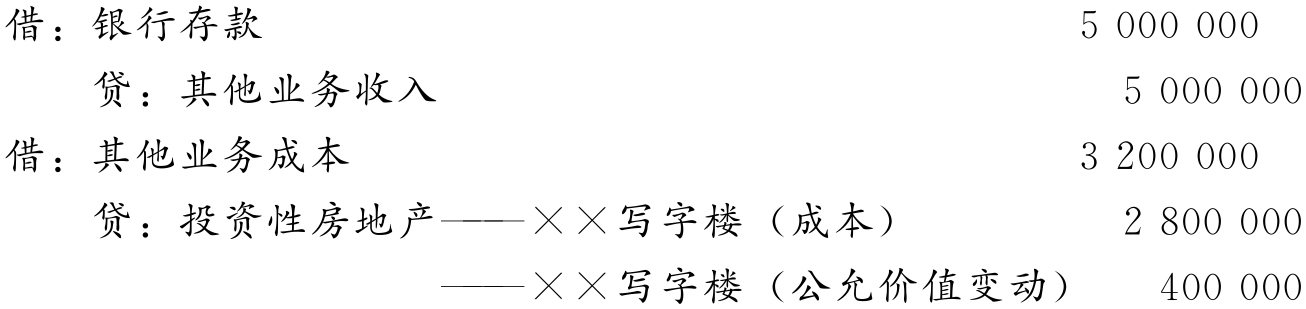

【例9-10】顺达商贸有限公司拥有一栋用于出租的办公用房,一直采用公允价值模式将其作为投资性房地产进行会计核算。2018年6月,顺达商贸有限公司将该栋写字楼出售给A公司,合同价款为5 000 000元,A公司已用银行存款付清。出售时,该栋写字楼的成本为2 800 000元,公允价值变动为借方余额400 000元。顺达商贸有限公司的账务处理如下:

同时,将投资性房地产累计公允价值变动转入其他业务收入: