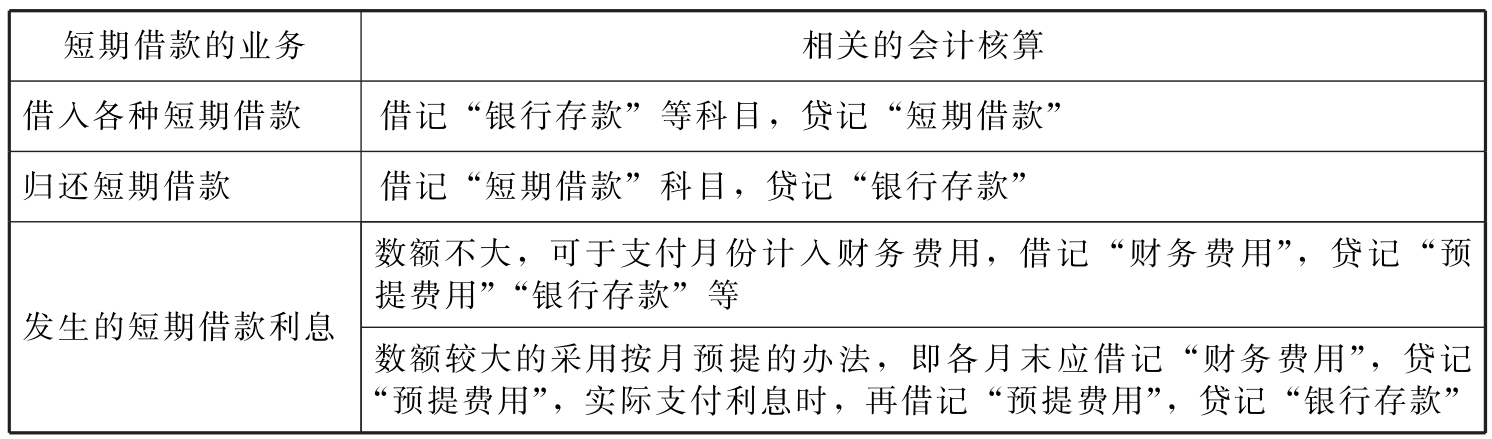

短期借款的会计核算

2026年01月15日

第二节 短期借款的

会计核算

短期借款是指企业为满足生产经营的需要,向银行或其他金融机构借入的、偿还期在1年以内的各种借款。

“短期借款”科目总括地反映企业短期借款的借入、归还和结余情况,该科目应按债权人户名和借款种类进行明细核算。

表11-3 短期借款的会计处理

【例11-1】顺达商贸有限公司为了采购原料,于2018年9月1日从银行取得期限为3个月、年利率为6%的短期借款10万元,利息在偿还本金时一并归还;该企业对此项短期借款的利息支出,采用按月预提的办法。请对以上的经济业务编制会计分录:

(1)取得借款时:

(2)每月末(9月、10月末)预提利息费用时:

每月应预提的利息=100 000×6%×1/12=500(元)

(3)该项借款到期,按期归还本息时:

应归还的本息总和=100 000+500×3=101 500(元)