固定资产清查

2026年01月15日

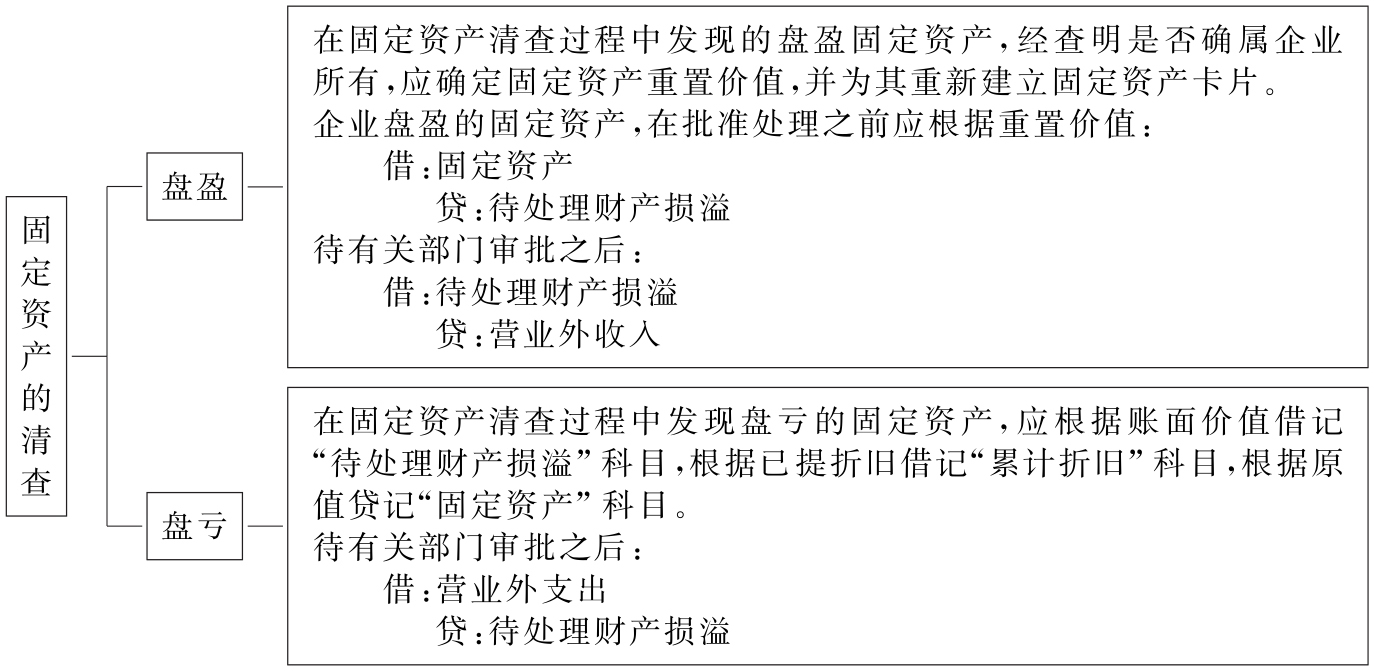

第六节 固定资产清查

图7-24 固定资产的清查

注意:在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。

【例7-16】顺达商贸公司年末对资产进行清查时,发现未入账的设备一台,现若重新购入同样一台新设备要花120 000元,预计使用年限10年。此设备估计已使用2年,预计净残值率为5%。每年应计折旧额为(120 000-120 000×5%)÷10=11 400元,已提折旧额为22 800元,编制会计分录如下:

盘盈的设备报经批准后转账时

【例7-17】顺达商贸公司于2016年9月22日进行了一次资产清产,清查之后发现盘亏一台原值为50 000元,经查账发现此台设备已提折旧为24 000元。请对以上的经济业务编制会计分录:

上报上级主管部门后批准转入“营业外支出”: