固定资产折旧

一、固定资产折旧的概念与类别

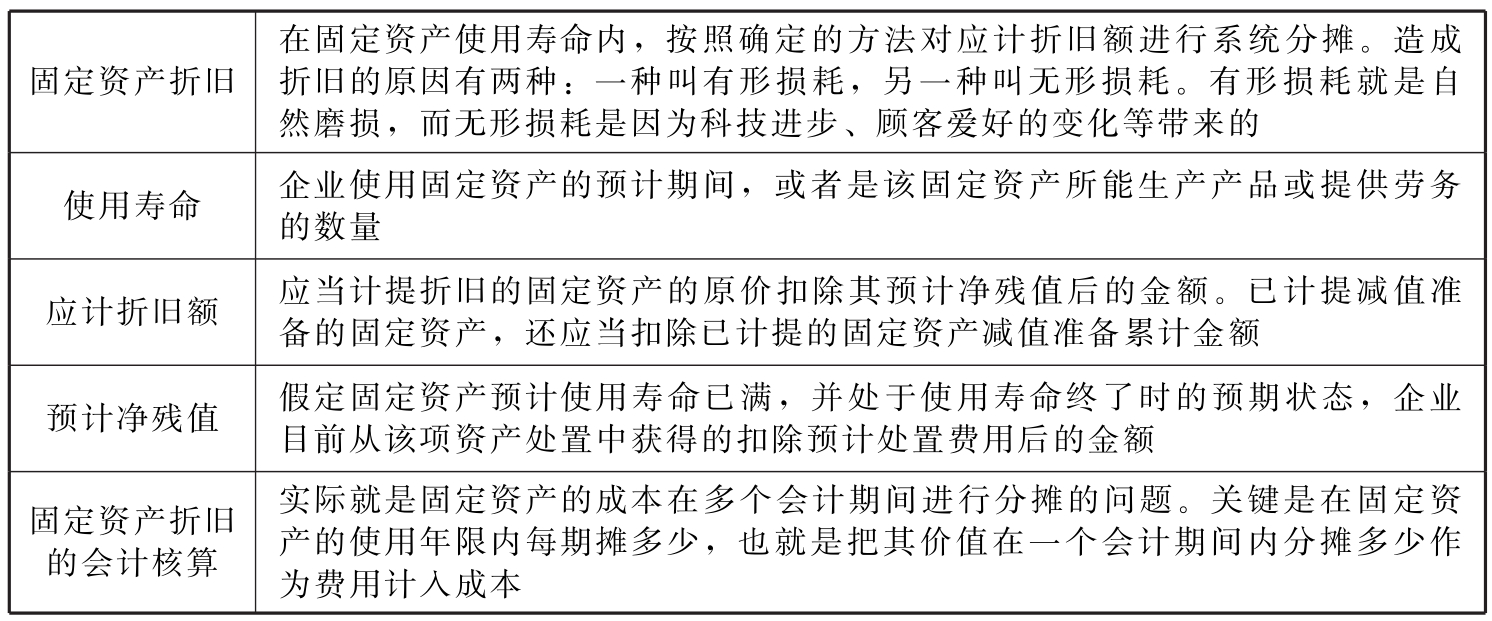

(一)固定资产折旧的相关概念

表7-3 固定资产折旧的相关概念介绍

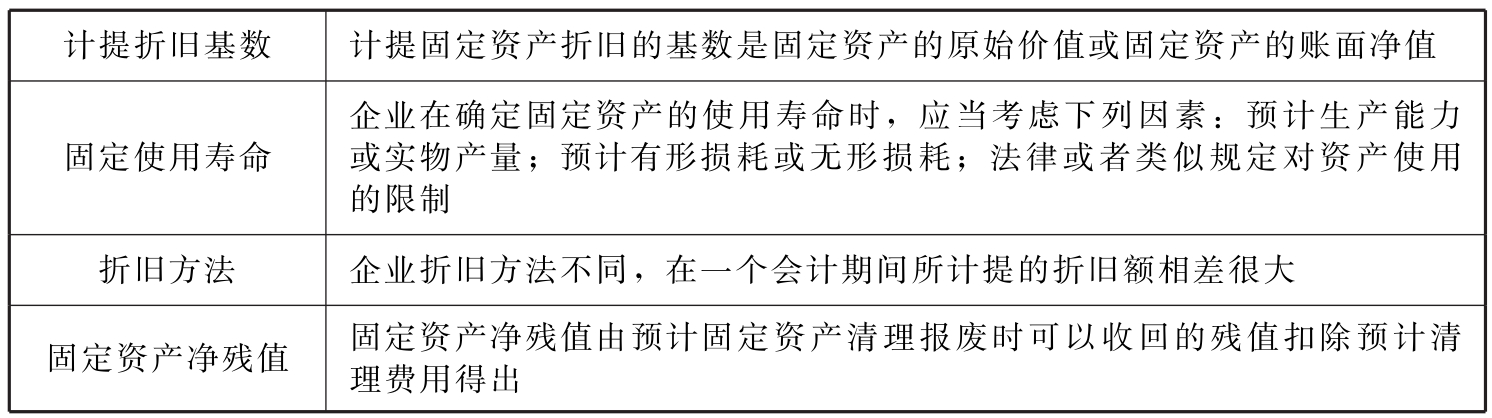

(二)固定资产折旧应考虑的因素

表7-4 固定资产折旧应考虑的因素

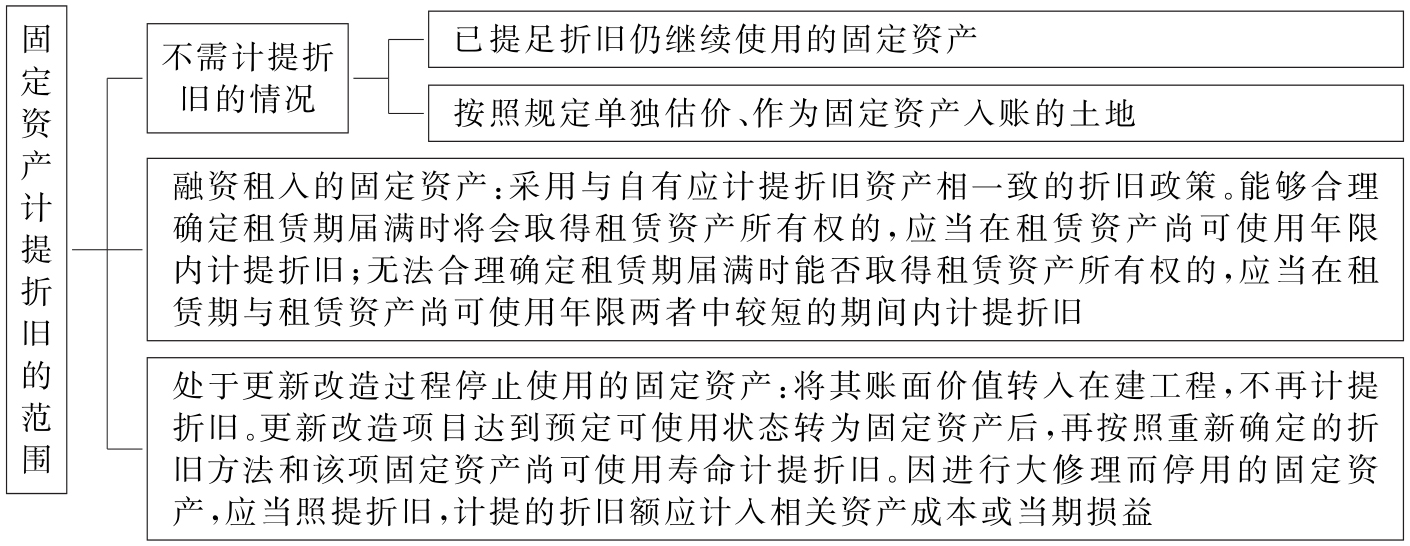

(三)固定资产计提折旧的范围

图7-19 固定资产计提折旧的范围

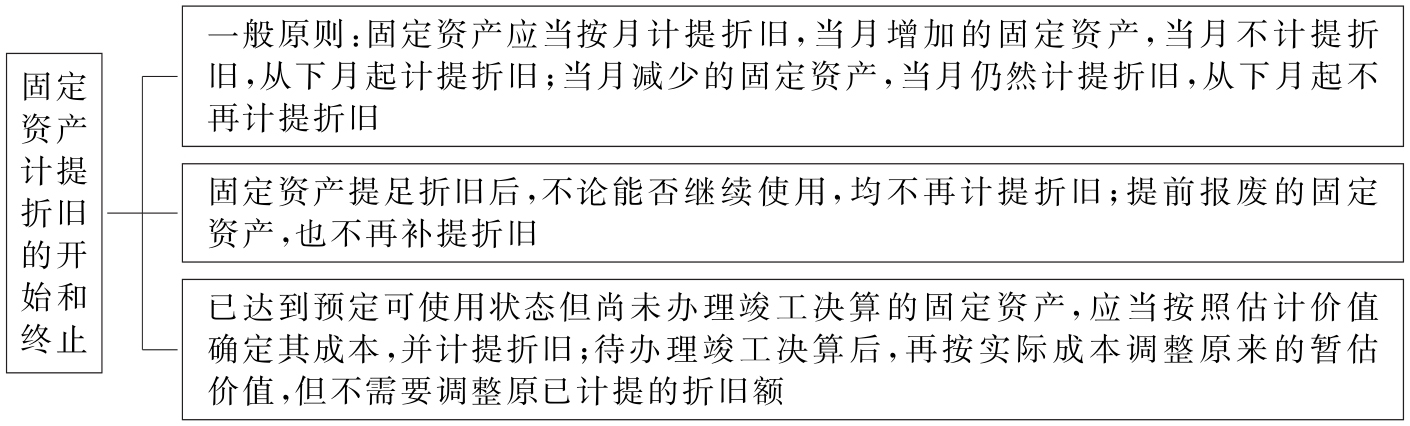

(四)固定资产计提折旧的开始和终止

图7-20 固定资产计提折旧的开始和终止

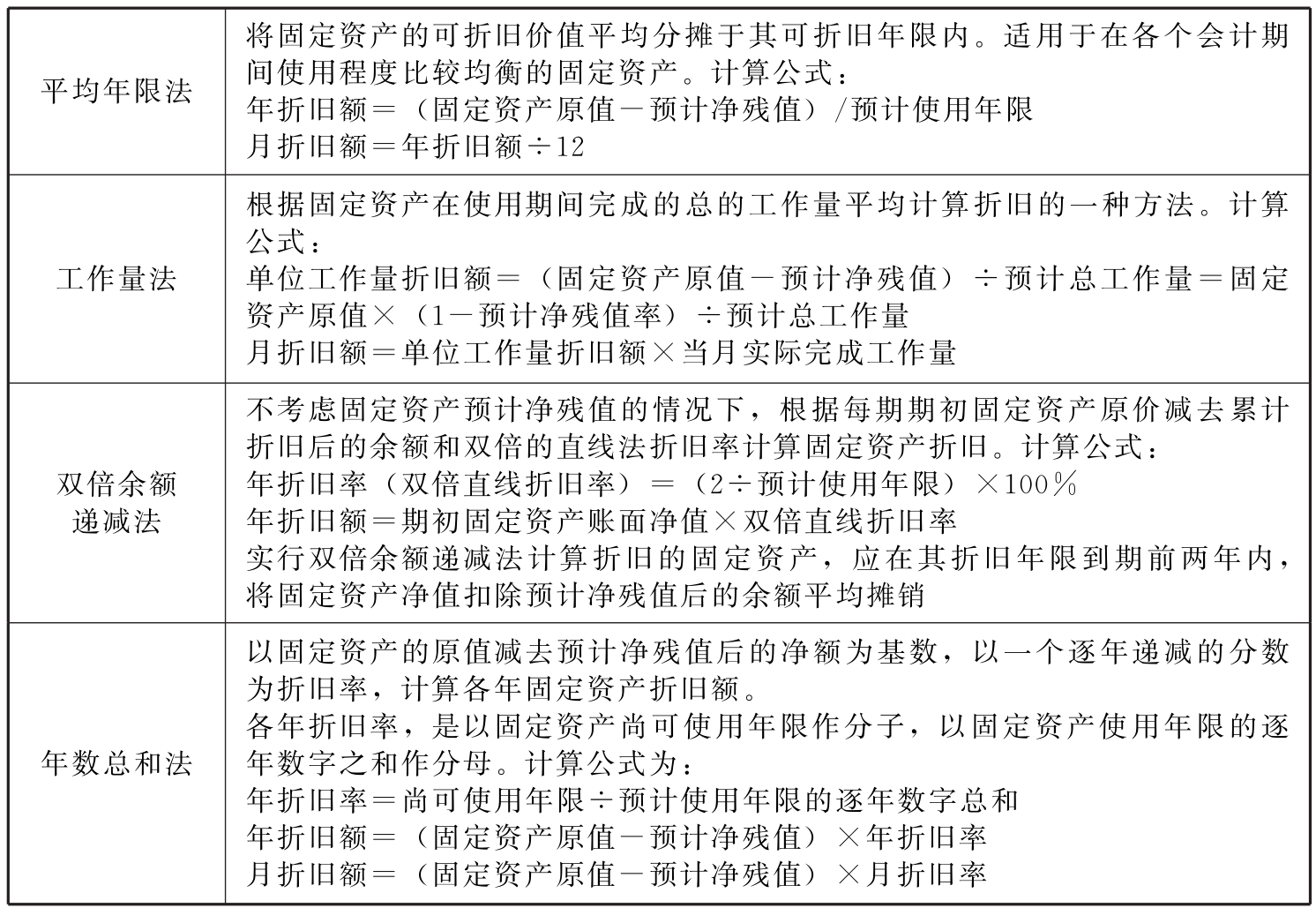

二、固定资产折旧的计算方法

表7-5 固定资产折旧的方法介绍

固定资产折旧方法可以采用年限平均法、工作量法、双倍余额递减法、年数总和法等。折旧方法一经确定,不得随意变动。如需变更,应当在会计报表附注中予以说明。

【例7-9】顺达商业公司一台装载机原值为30 000元,预计清理费为1 200元,而预计残值为3 000元。使用年限为4年。那么用平均年限法怎么算折旧额呢?

年折旧额=[30 000-(3 000-1 200)]/4=7 050(元)

月折旧额=7 050÷12=587.50(元)(https://www.daowen.com)

此项折旧应计入“管理费用”,因为那是生产用的,所以每期的分录如下:

【例7-10】顺达商业公司购置一台生鲜存储冰柜,价值200 000元,预计总工作小时数为300 000小时,预计净残值为20 000元,购置的当年便工作了2 400小时,则有:

每小时折旧额=(200 000-20 000)/300 000=0.6(元/小时)

当年的折旧额=2 400×0.6=1 440(元)

工作量法实际上也是直线法。它把产量与成本相联系,也就是把收入与费用相配。于是年末计提折旧时的会计分录如下:

【例7-11】顺达商贸公司购入一部自动化包装机,安装完毕后,固定资产原值为200 000元,预计使用年限为5年,预计净残值收入8 000元。该生产线按双倍余额递减法计算各年的折旧额如下:

双倍直线折旧率=2/5×100%=40%

第一年应提折旧=200 000×40%=80 000(元)

第二年应提折旧=(200 000-80 000)×40%=48 000(元)

第三年应提折旧=(120 000-48 000)×40%=28 800(元)

第四年应提折旧=(200 000-80 000-48 000-28 800-8 000)/2=17 600(元)

第五年应提折旧=(200 000-80 000-48 000-28 800-8 000)/2=17 600(元)

可以看出折旧率40%是固定不变的。而每一期的期初账面余额是上一期的期末账面余额,每一期的折旧额都是递减的,但累计折旧总额却在增加。等到使用期的最后两年时,把此时的固定资产的账面价值减去预估的残值进行均分,便是最后两年每一年的折旧额。

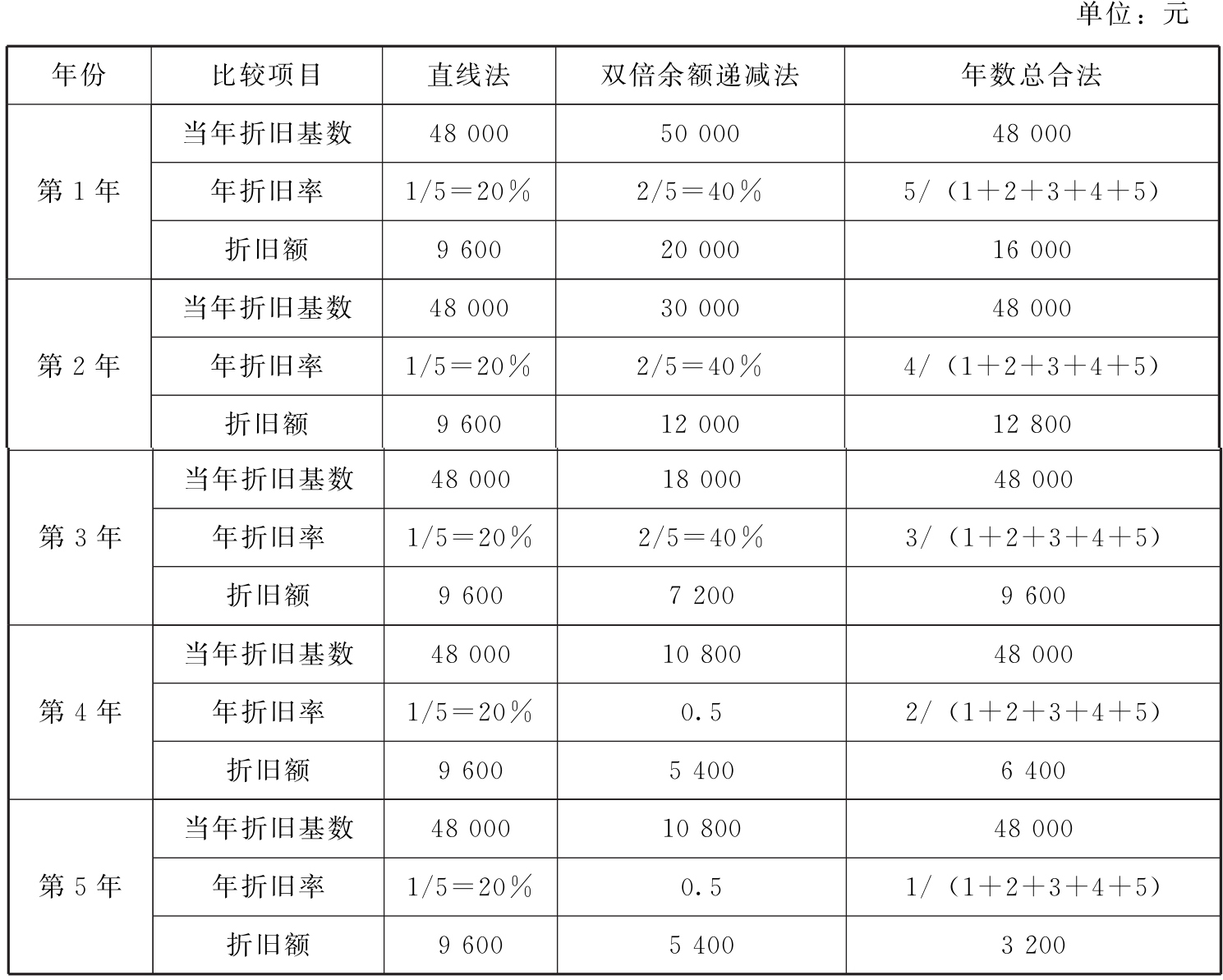

【例7-12】顺达商贸公司购入一部液态奶分装机,原值为50 000元,预计使用年限为5年,预计净残值为2 000元。分别用这三种方法提折旧,用表7-6表示。

表7-6 三种折旧计提方法的比较

注:双倍余额递减法计算折旧,初期不考虑净残值,在最后2年才涉及净残值,且平摊剩余的金额。

(1)直线法折旧,折旧额每年都相等。其余两种方法,双倍余额递减法是折旧率不变,余额递减,相乘后得出递减的折旧额;而年数总和法是用递减的折旧率乘以固定的基数,也得出递减的折旧额。

(2)双倍余额递减法,在使用的最后2年,用原值减去累计折旧再减去净残值后的额,二一添作五,分别平摊在最后2年,最后两年不涉及折旧率的问题。

(3)5年后,每种方法的账面都会剩余净残值2 000元。