投资性房地产的后续计量

投资性房地产的后续计量具有成本和公允价值两种模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量。但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

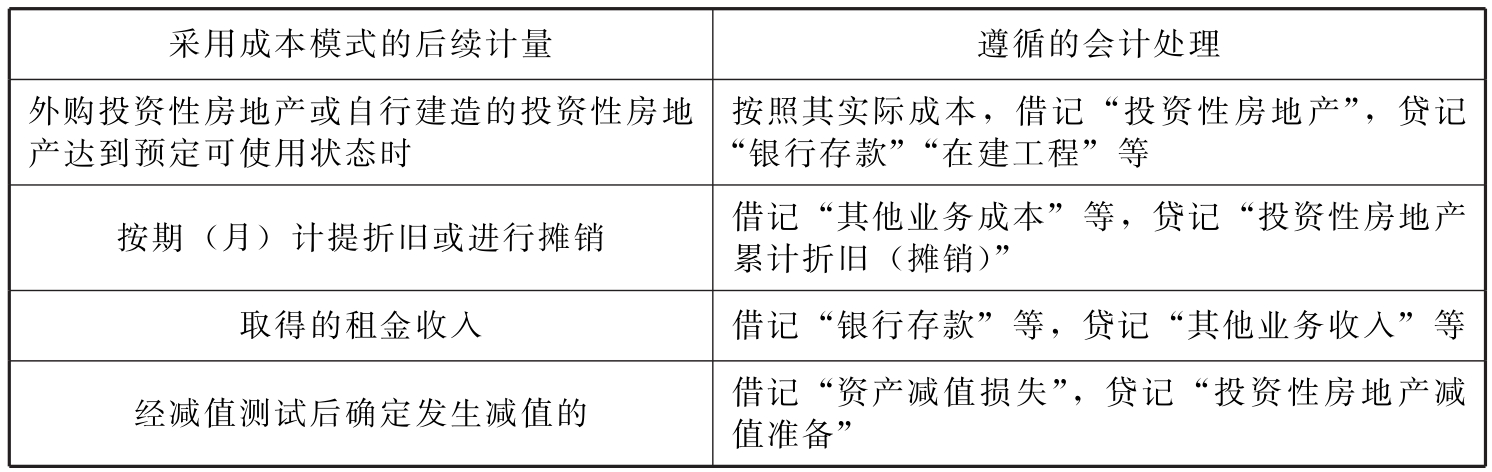

一、采用成本模式进行后续计量的投资性房地产

表9-4 采用成本模式进行后续计量的投资性房地产

二、采用公允价值模式进行后续计量的投资性房地产

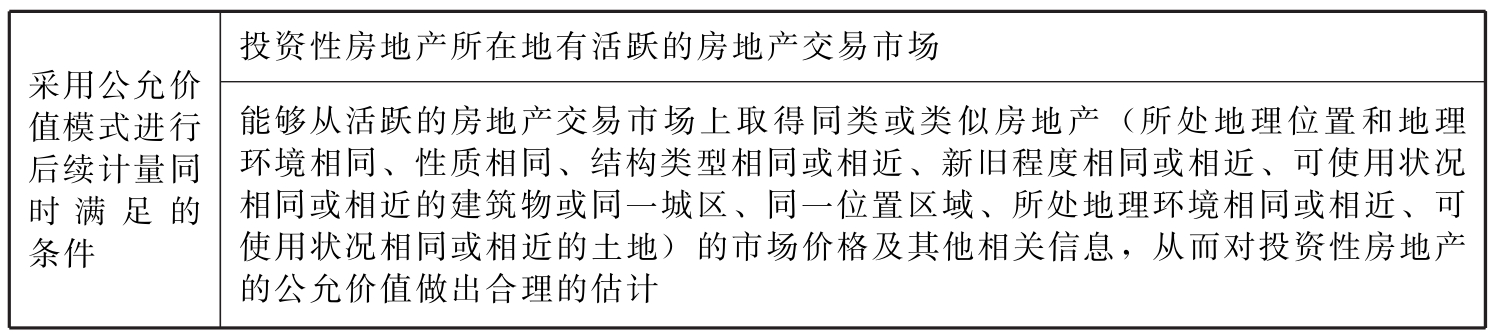

(一)采用公允价值模式的前提条件

表9-5 采用公允价值模式进行后续计量同时满足的条件

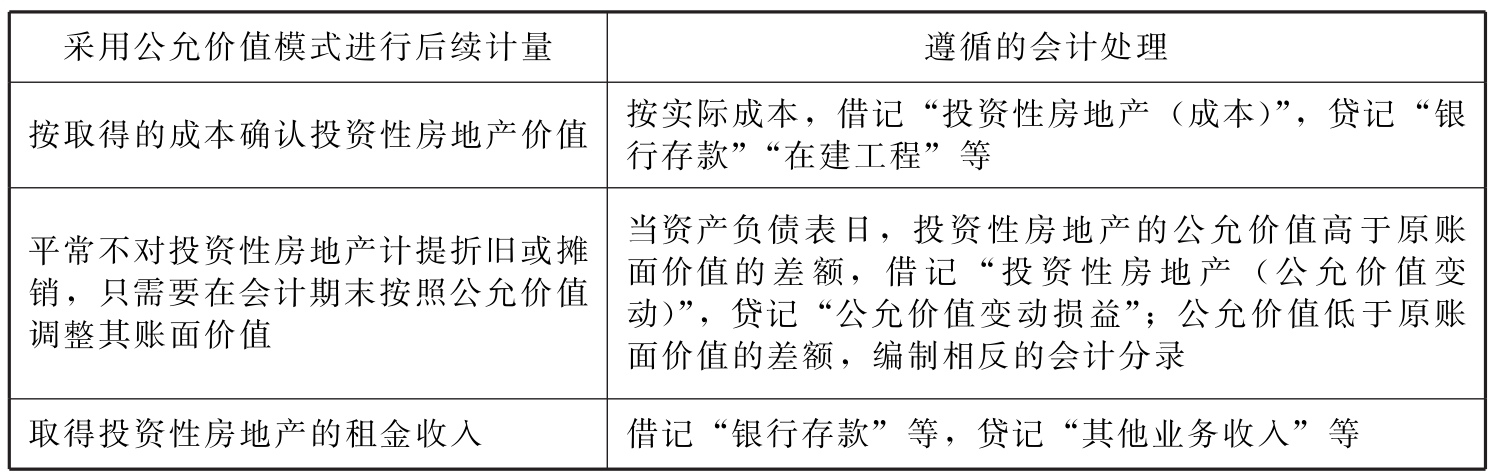

(二)采用公允价值模式进行后续计量的会计处理

表9-6 采用公允价值模式进行后续计量的会计处理

【例9-1】2018年6月1日,顺达商贸有限公司与A公司达成租赁协议,约定自身购入的一栋可用于办公的写字楼租赁给A公司使用,租期自9月1日开始,租赁期为5年。

当年9月1日,顺达商贸有限公司一次性交纳了全部的购楼款10 000 000元,该写字楼也开始起租。由于该栋写字楼地处商业繁华区,所在城区有活跃的房地产交易市场,而且能够从房地产交易市场上取得同类房地产的市场报价,顺达商贸有限公司决定采用公允价值模式对该项出租的房地产进行后续计量。

2018年12月31日,该写字楼的公允价值为12 000 000元。2019年12月31日,该写字楼的公允价值为13 000 000元。顺达商贸有限公司的账务处理如下:

(1)2018年9月1日,顺达商贸有限公司交纳了全部房款并开始出租:

(2)2018年12月31日,以公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益:

公允价值变动损益=12 000 000-10 000 000=2 000 000(元)

(3)2019年12月31日,公允价值又发生变动:

公允价值变动损益=13 000 000-12 000 000=1 000 000(元)

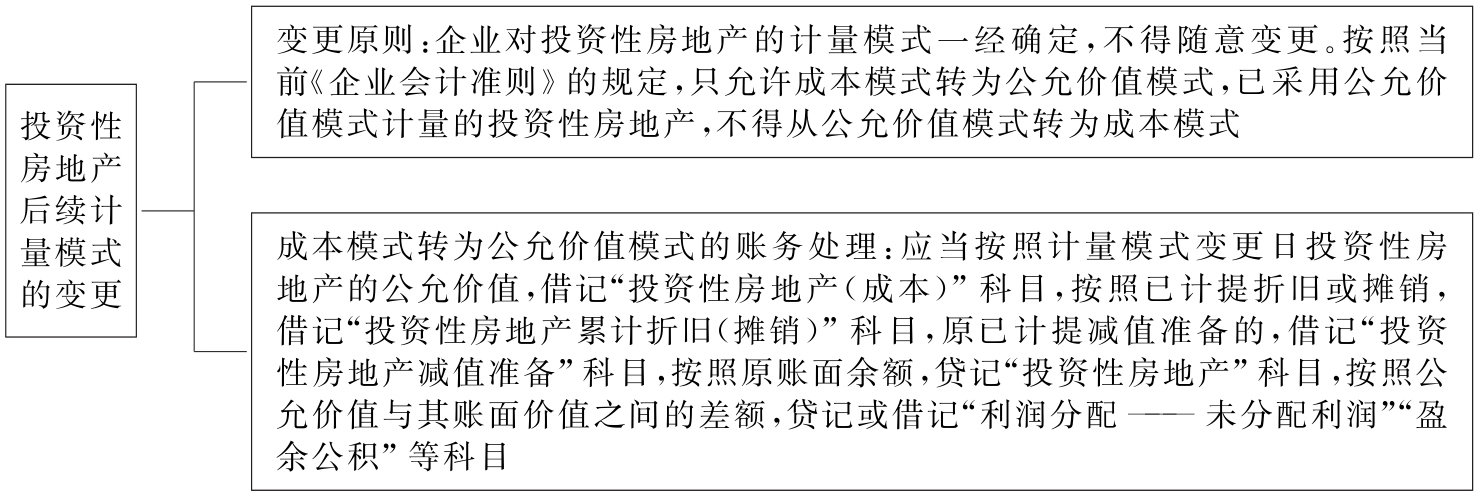

三、投资性房地产后续计量模式的变更

图9-1 投资性房地产后续计量模式的变更

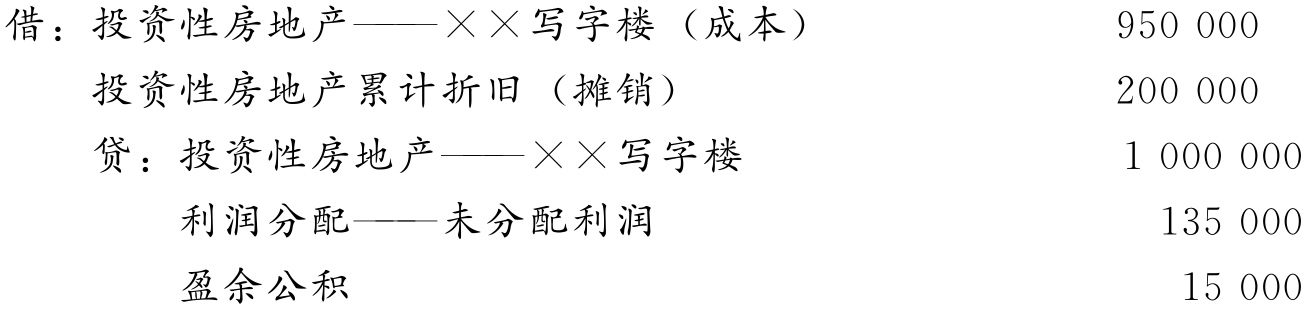

【例9-2】顺达商贸有限公司拥有一栋可作办公用的独栋小楼,一直出租给A公司办公使用。在会计处理上一直按照成本模式作为投资性房地产处理。

2018年1月1日,顺达商贸有限公司认为,出租的写字楼由于其所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定对该项投资性房地产从成本模式转换为公允价值模式计量。该写字楼的原造价为1 000 000元,已计提折旧200 000元,账面价值为800 000元。2018年1月1日,该写字楼的公允价值为950 000元。假设顺达商贸有限公司按净利润的10%计提盈余公积。顺达商贸有限公司应该进行的账务处理如下: