持有至到期投资

2026年01月15日

第二节 持有至到期投资

一、持有至到期投资概述

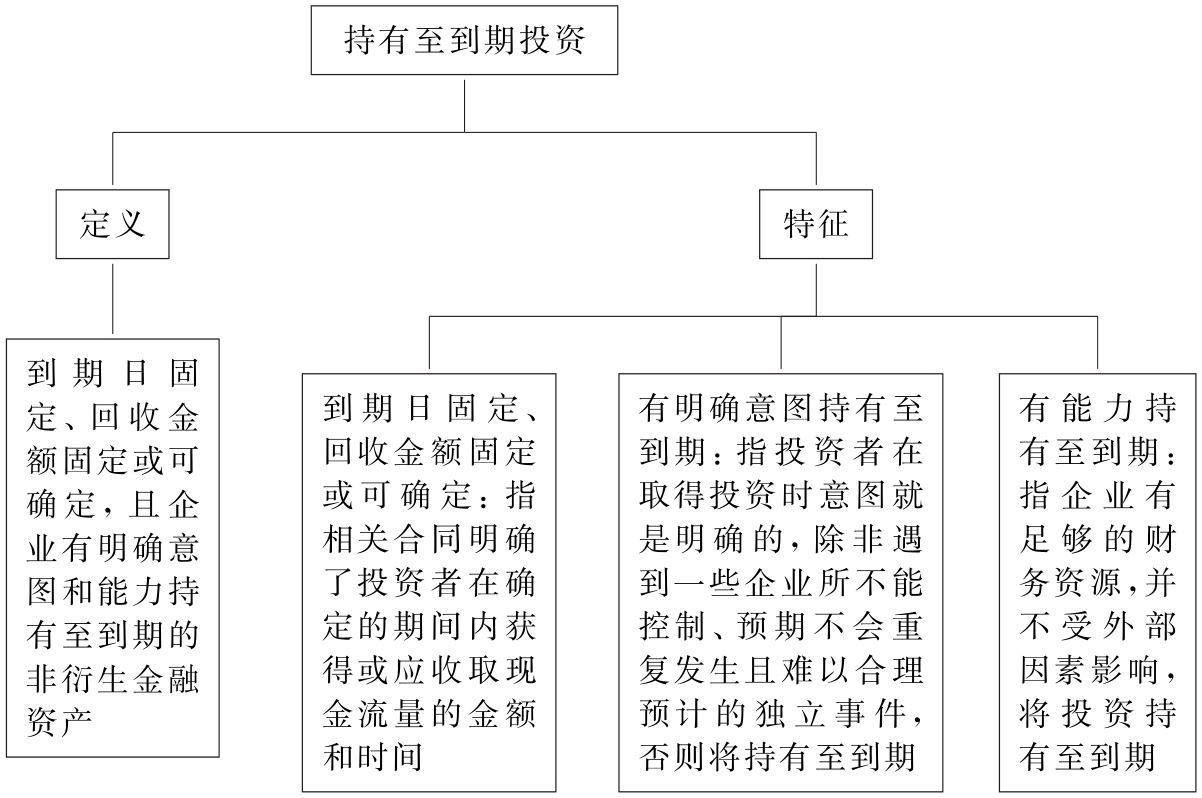

图8-7 持有至到期投资的定义及特征

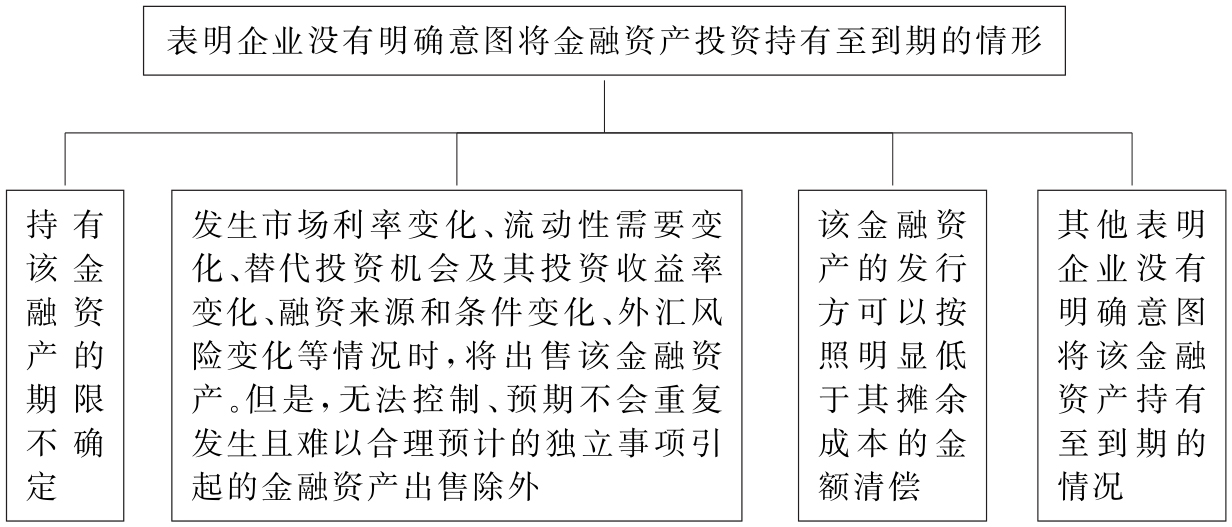

如果企业管理层决定将某项金融资产持有至到期,则在该金融资产未到期前,不能随意地改变其“最初意图”。也就是说,投资者在取得投资时意图就应当是明确的,除非遇到一些企业所不能控制、预期不会重复发生且难以合理预计的独立事件,否则将持有至到期。

图8-8 表明企业没有明确意图将金融资产投资持有至到期的情形

据此,对于发行方可以赎回的债务工具,如发行方行使赎回权,投资者仍可收回其几乎所有初始净投资(含支付的溢价和交易费用),那么,投资者可以将此类投资划分为持有至到期投资。但是,对于投资者有权要求发行方赎回的债务工具投资,投资者不能将其划分为持有至到期投资。(https://www.daowen.com)

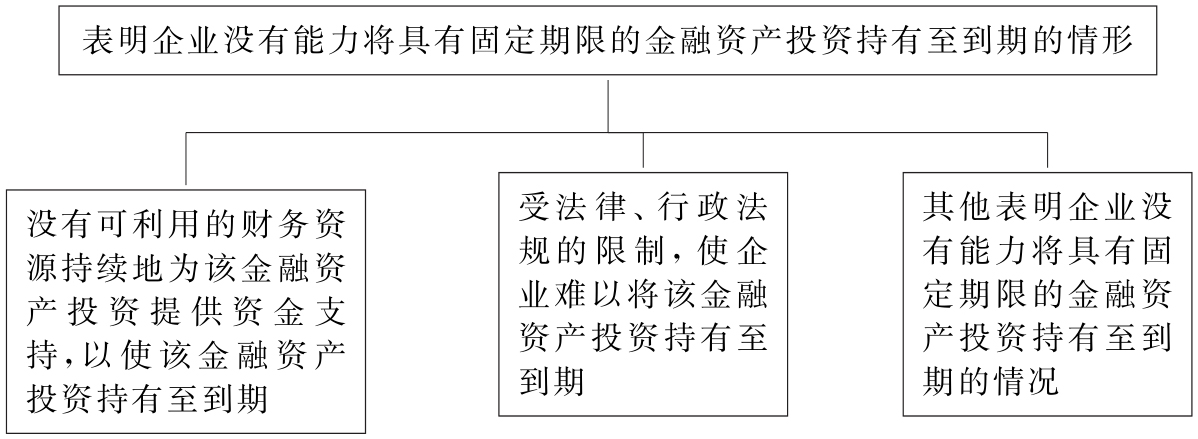

图8-9 表明企业没有能力将具有固定期限的金融资产投资持有至到期的情形

企业应当于每个资产负债表日对持有至到期投资的意图和能力进行评价。发生变化的,应当将其重分类为可供出售金融资产进行处理。

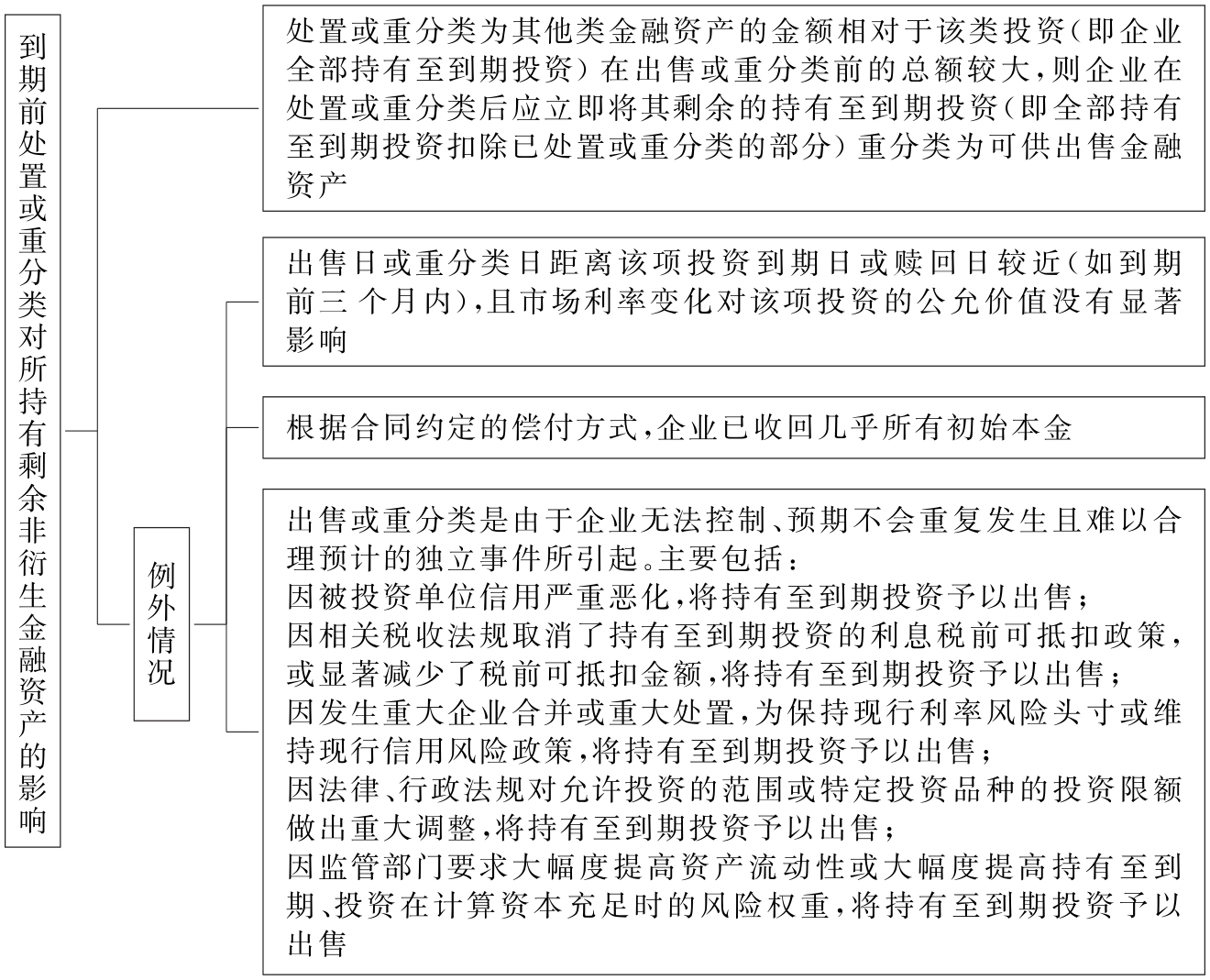

图8-10 到期前处置或重分类对所持有剩余非衍生金融资产的影响

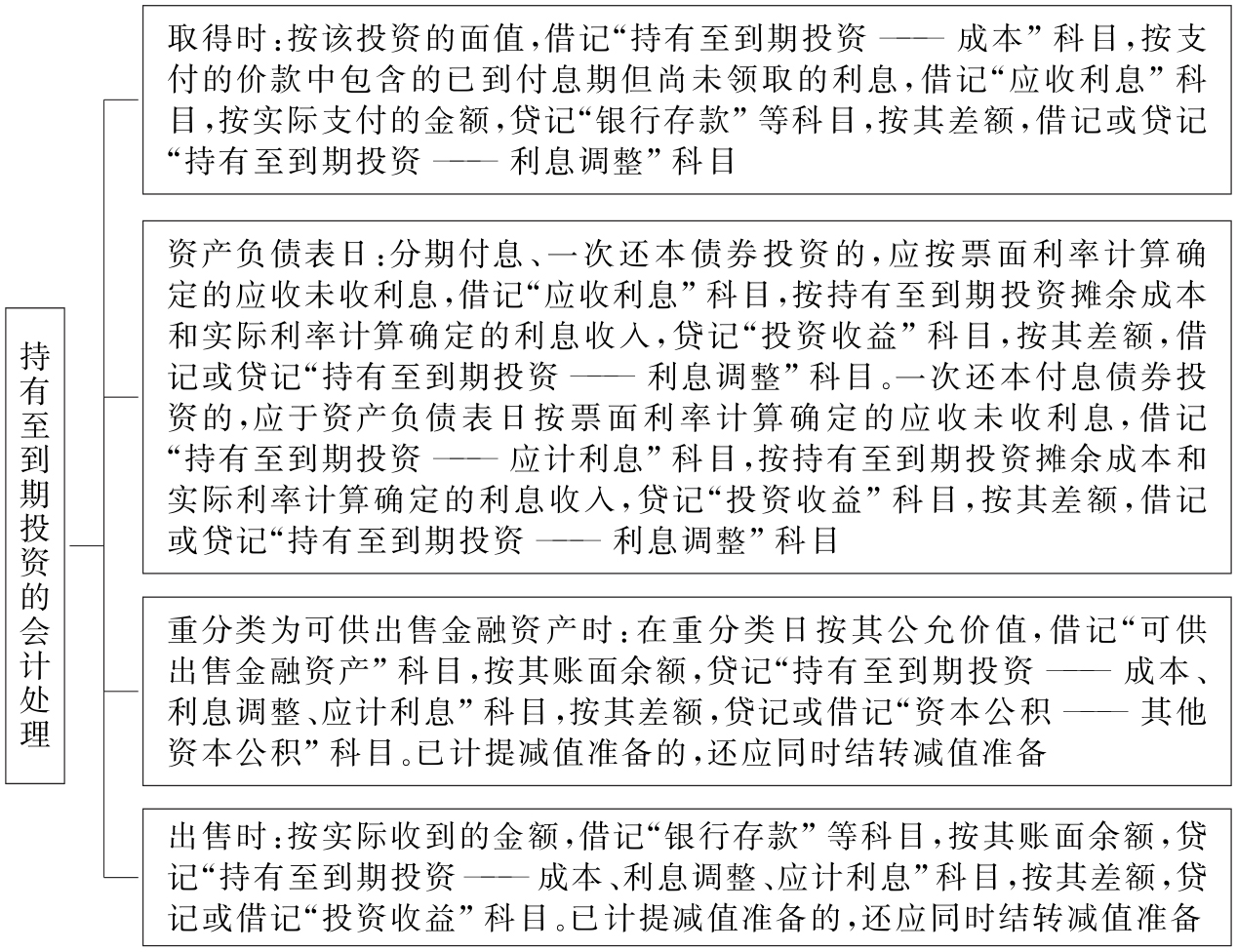

二、持有至到期投资的会计处理

图8-11 持有至到期投资的会计处理