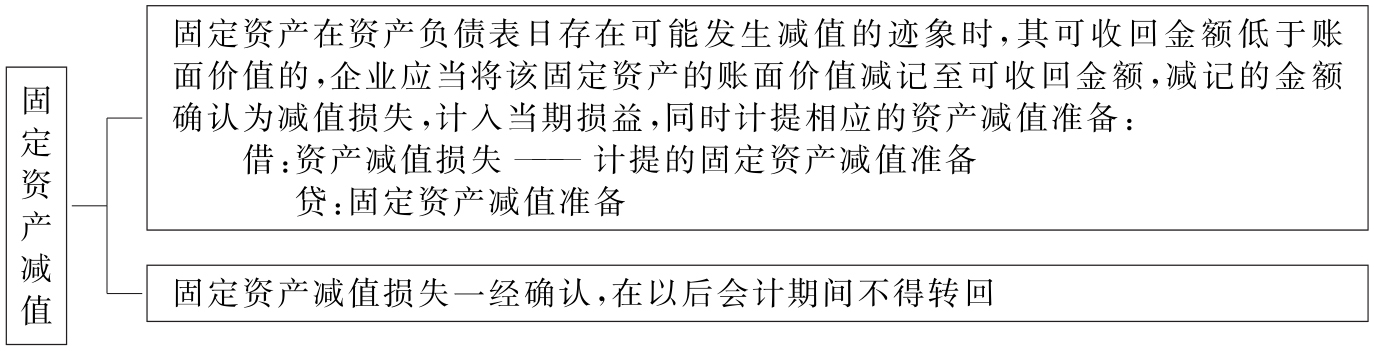

第七节 固定资产减值

图7-25 固定资产减值(https://www.daowen.com)

【例7-18】2016年12月31日,顺达商贸公司的某冷藏设备存在可能发生减值的迹象。经计算,该机器的可收回金额合计为1 230 000元,账面价值为1 400 000元,以前年度已对该冷藏设备计提过减值准备。(https://www.daowen.com)

由于该冷藏设备的可收回金额为1 230 000元,账面价值为1 400 000元,可收回金额低于账面价值,应按两者之间的差额1 400 000-1 230 000=170 000元计提固定资产减值准备。顺达商贸公司应做如下会计处理: