资产负债表

2026年01月15日

第二节 资产负债表

一、资产负债表的概念

资产负债表能从整体上反映一个企业的实力及其财务状况,因此被誉为企业的“第一会计报表”。

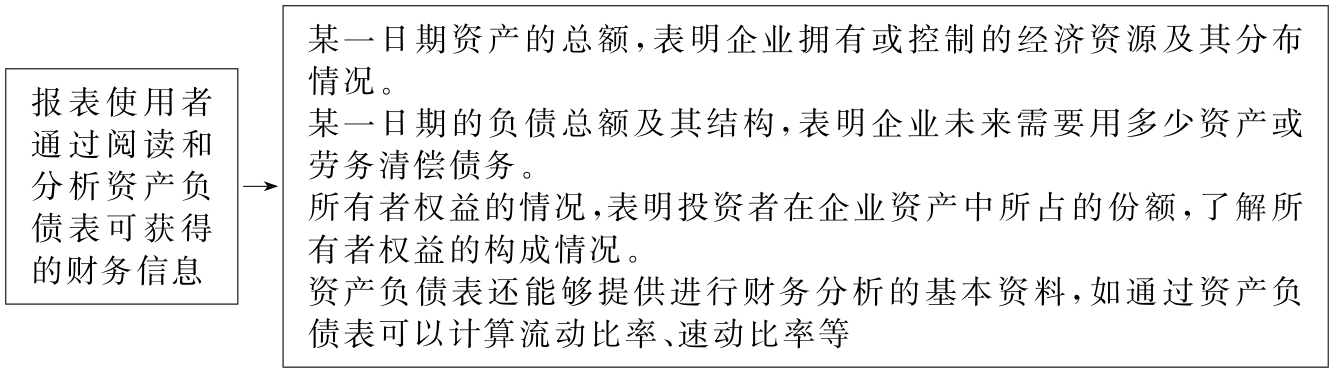

图15-2 报表使用者通过阅读和分析资产负债表可获得的财务信息

二、资产负债表的内容与结构

资产负债表主要反映资产、负债和所有者权益三个方面的内容,并满足“资产=负债+所有者权益”平衡式。

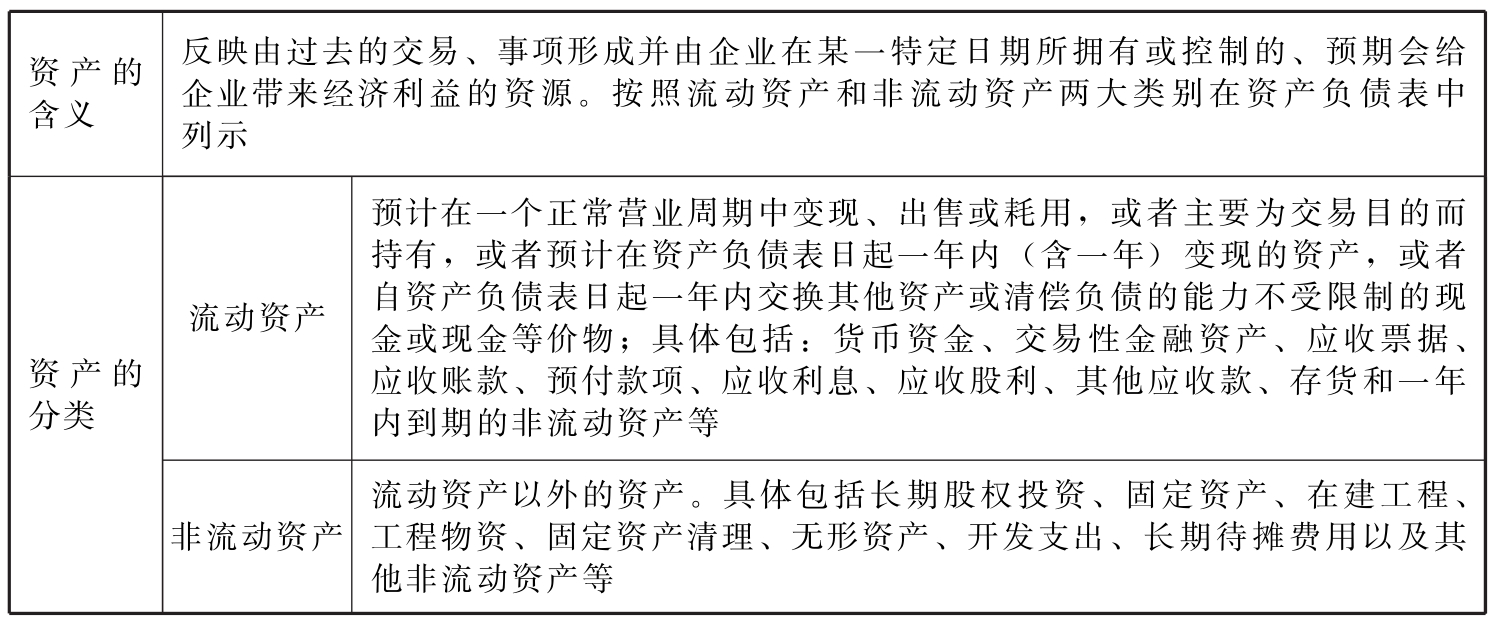

表15-6 资产的相关内容

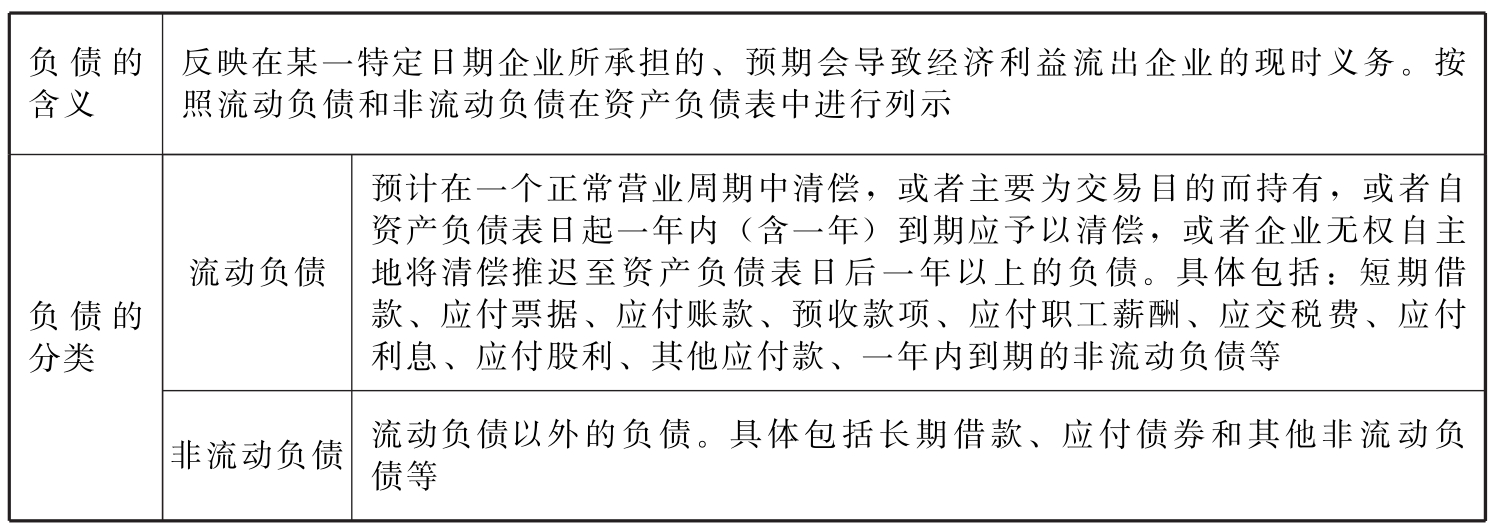

表15-7 负债的相关内容

所有者权益,是企业资产扣除负债后的剩余权益,反映企业在某一特定日期股东(投资者)拥有的净资产的总额,它一般按照实收资本、资本公积、盈余公积和未分配利润分项列示。(https://www.daowen.com)

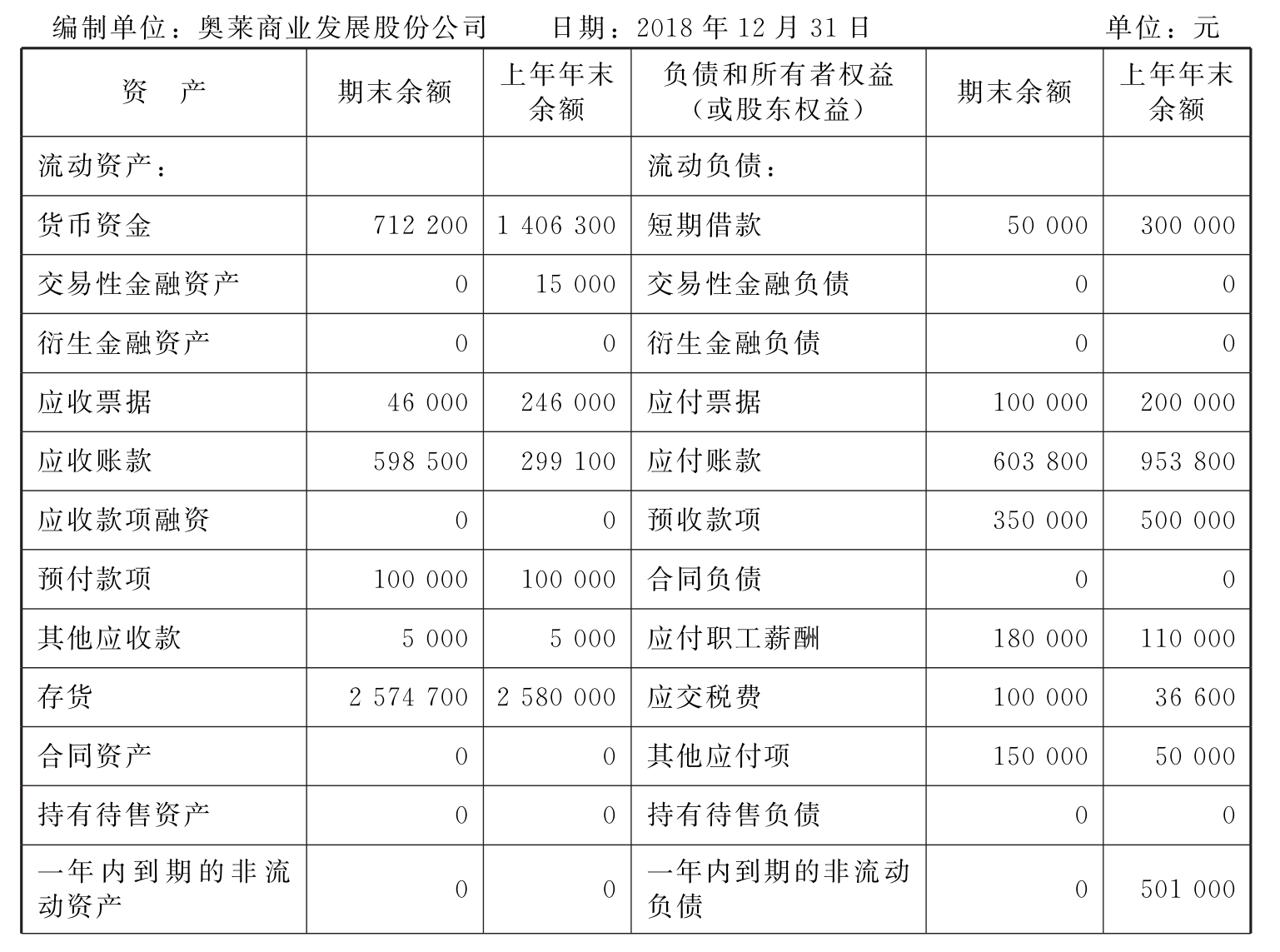

三、资产负债表编制示例

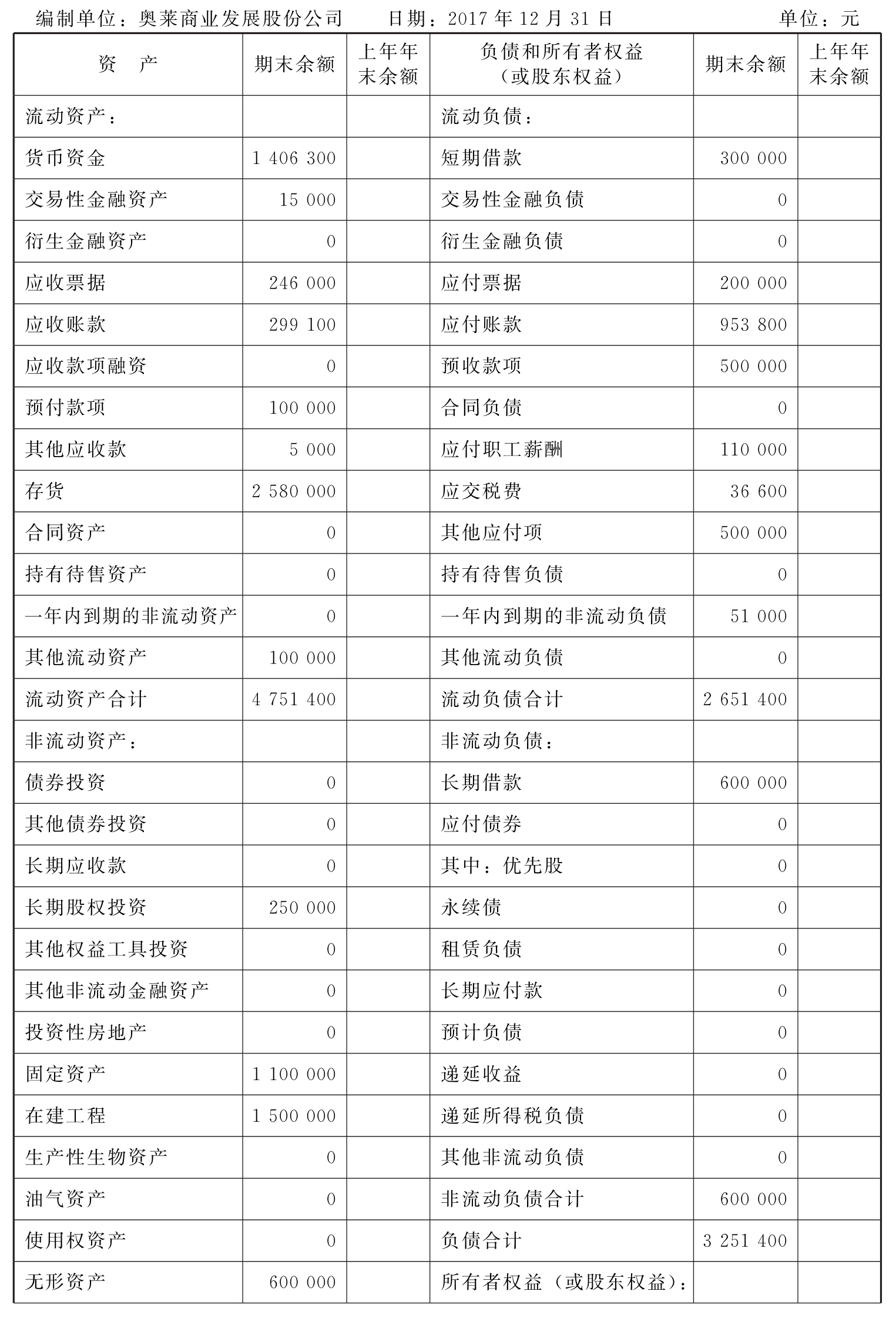

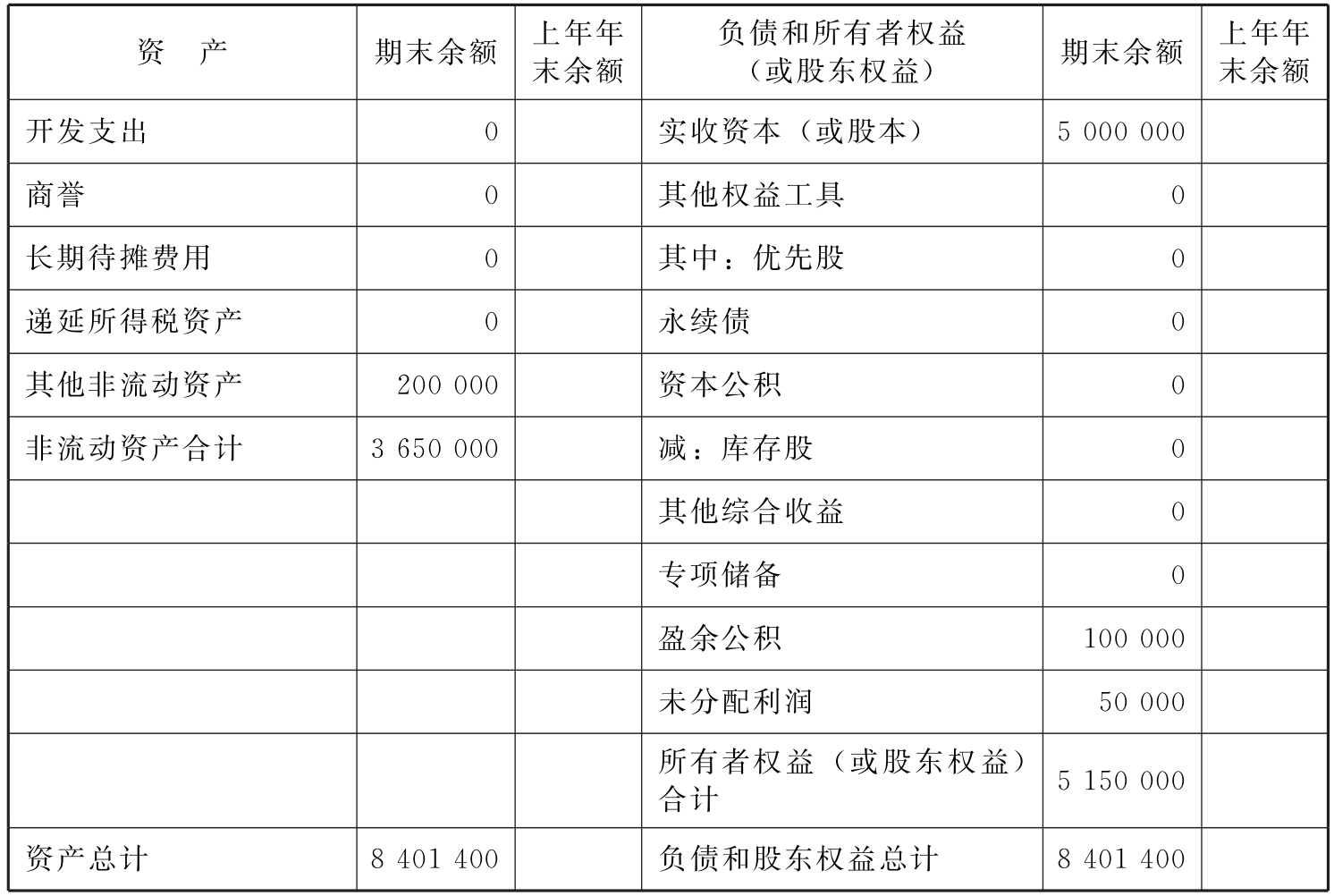

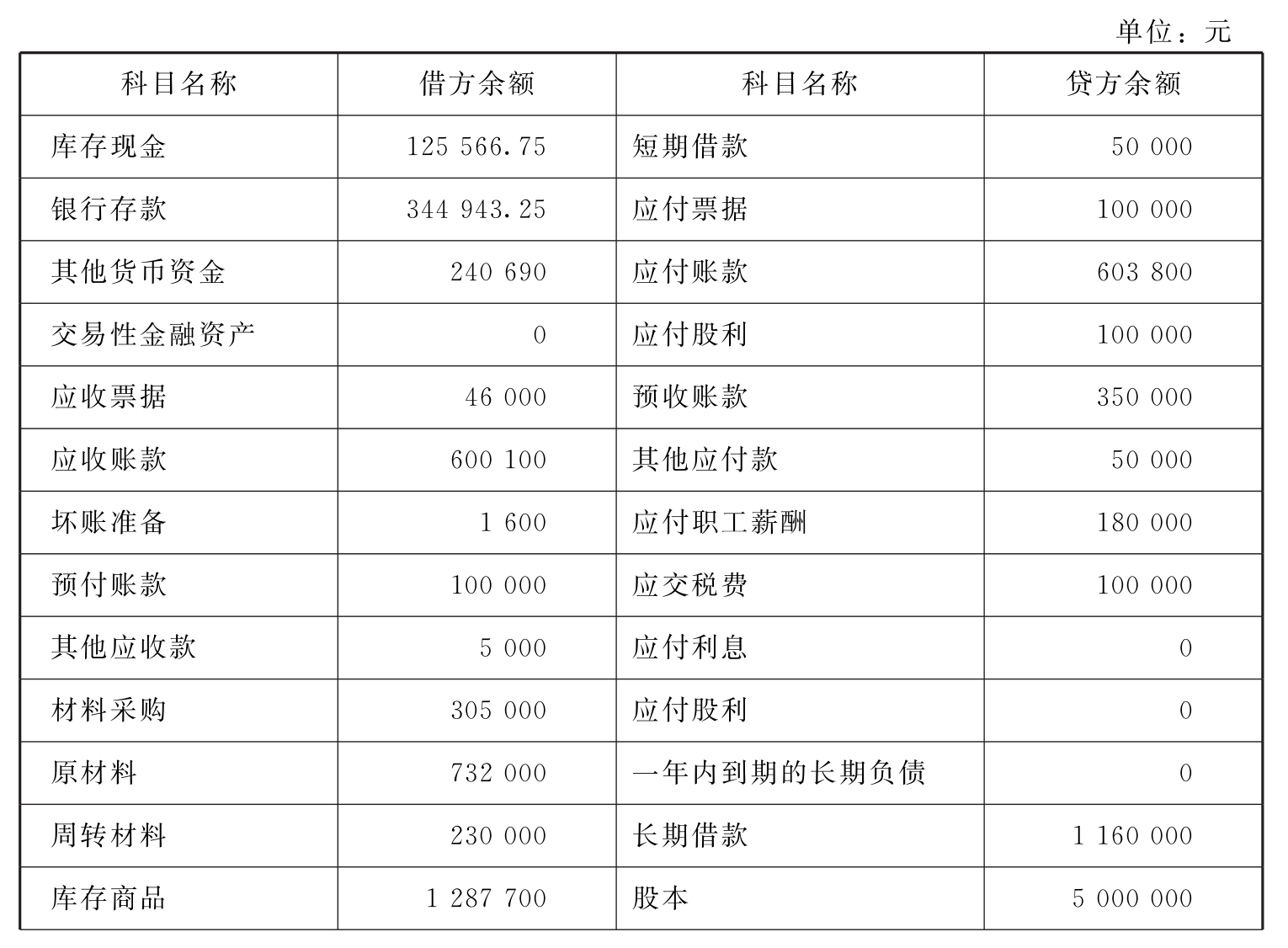

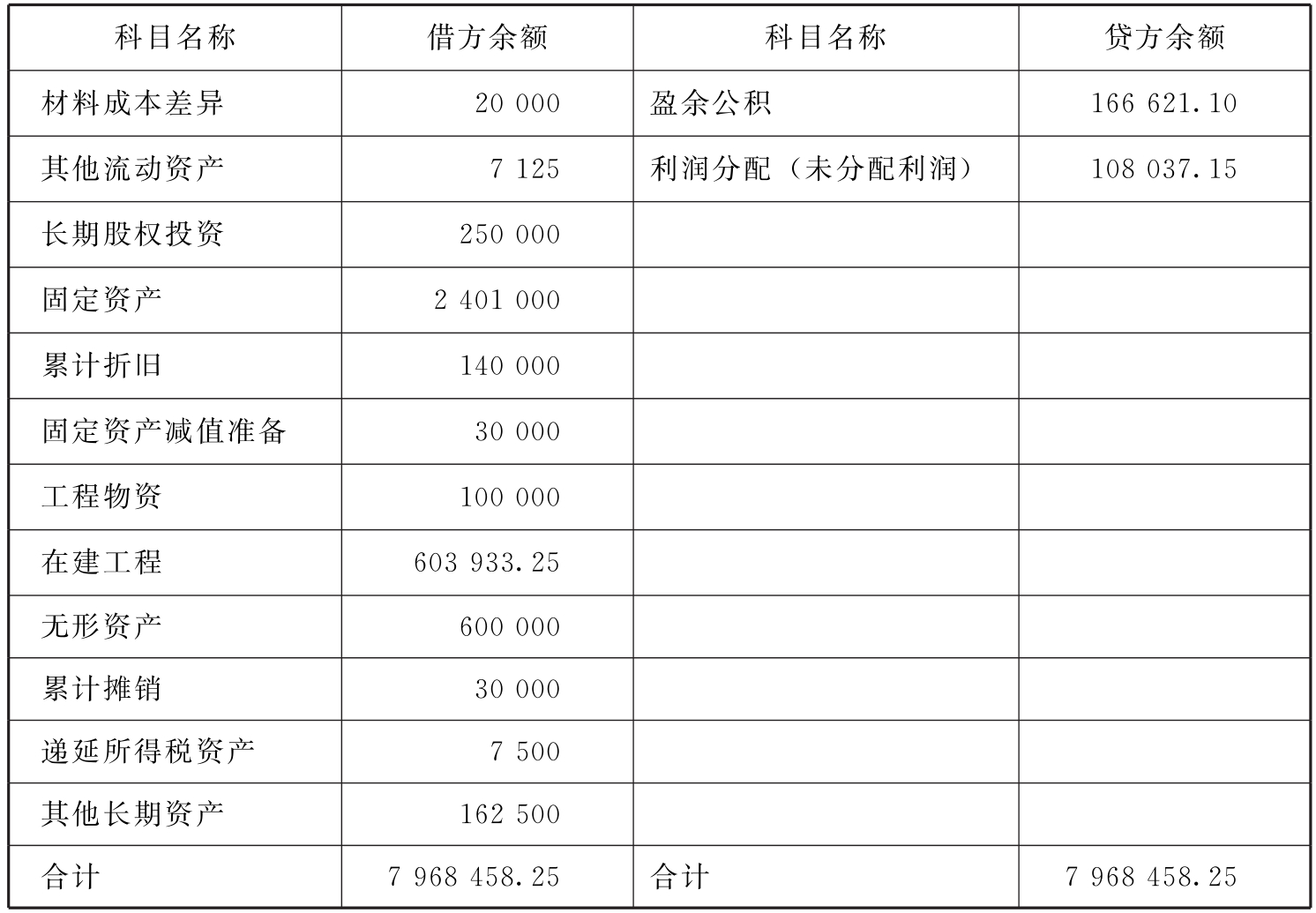

【例15-1】奥莱商业发展股份公司2017年12月31日的资产负债表(年初余额略)及2018年12月31日的科目余额表分别见表15-8和表15-9。假设该公司2018年度除计提固定资产减值准备导致固定资产账面价值与其计税基础存在可抵扣暂时性差异外,其他资产和负债项目的账面价值均等于其计税基础。

假定该公司未来很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异,适用的所得税税率为25%。根据上述资料编制该公司2018年12月31日的资产负债表。

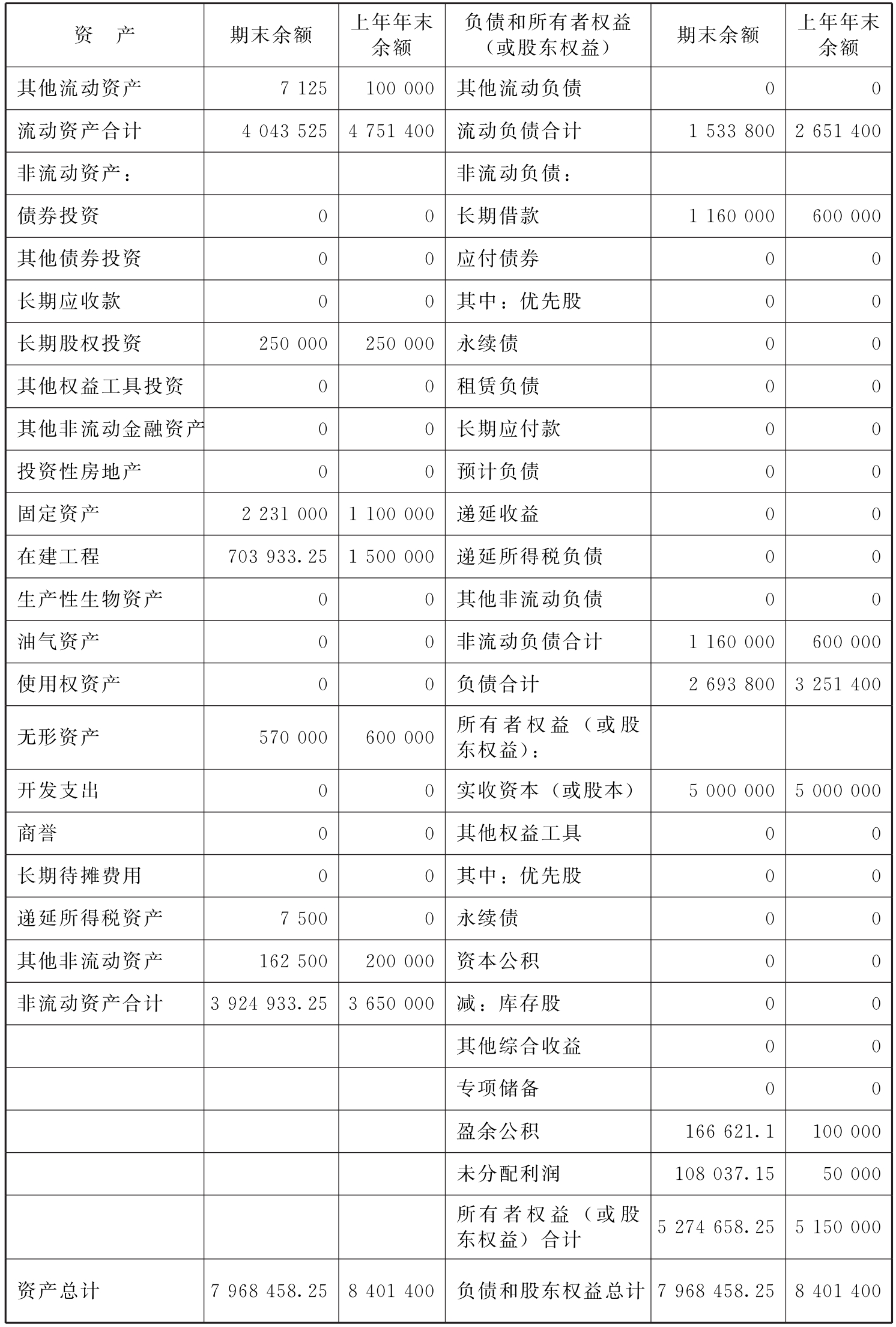

表15-8 资产负债表 会企01表

续表

表15-9 科目余额表

续表

表15-10 资产负债表 会企01表

续表