第三节 应付票据

2026年01月15日

第三节 应付票据

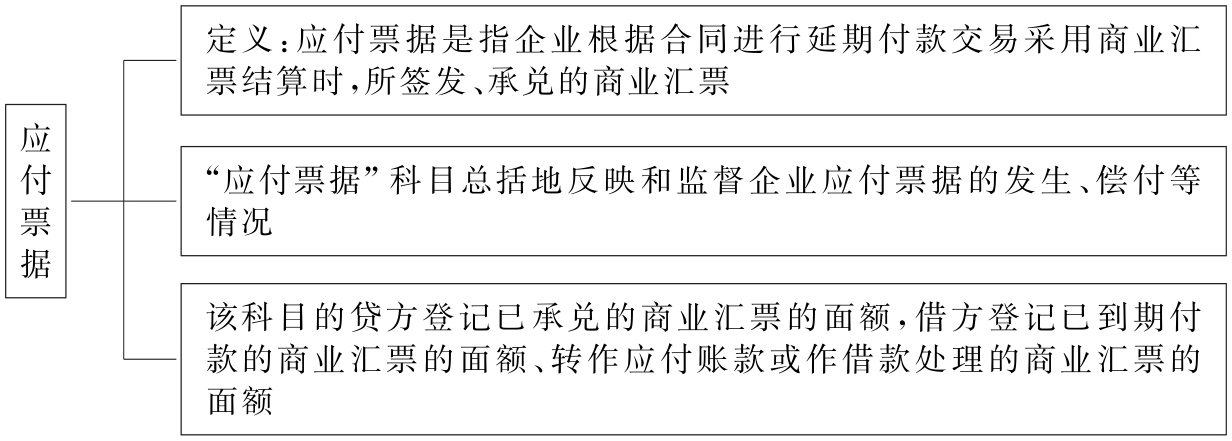

一、应付票据的概念

图11-2 应付票据的概念

二、应付票据的账务处理

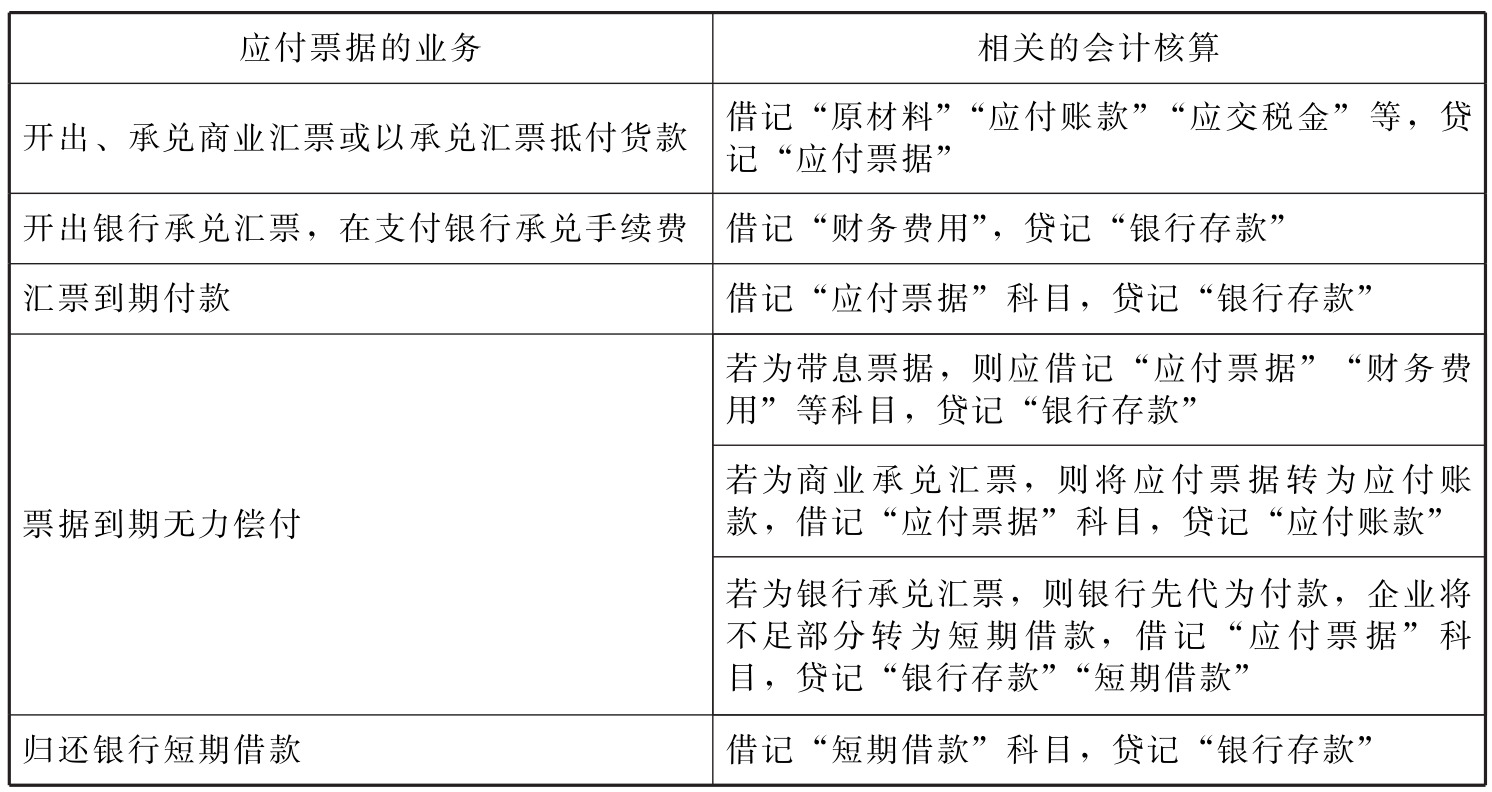

和应付票据相关的业务主要包括企业开出票据进行支付、票据到期支付现金以及票据到期后无资金进行支付这三种情况。(https://www.daowen.com)

表11-4 应付票据的账务处理

为了加强对应付票据的管理,企业应当设置“应付票据备查簿”,详细登记每一应付票据的种类、号数、签发日期、到期日、票面金额、票面利率、合同交易号、收款人姓名或单位名称以及付款日期和金额等资料。应付票据到期结清时,应当在备查簿内逐笔注销。

【例11-2】顺达商贸有限公司出具一张期限为90天、票面金额为35 100元的不带息商业承兑汇票,向A单位购进原材料一批,其增值税发票上记载的货款金额为30 000元,增值税额为3 900元。请对以上的业务编制会计分录:

(1)购进原材料时:

(2)票据到期,接到银行支付汇票款项的通知时: