现金流量表

一、现金流量表的概念和作用

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,据以预测企业未来现金流量。

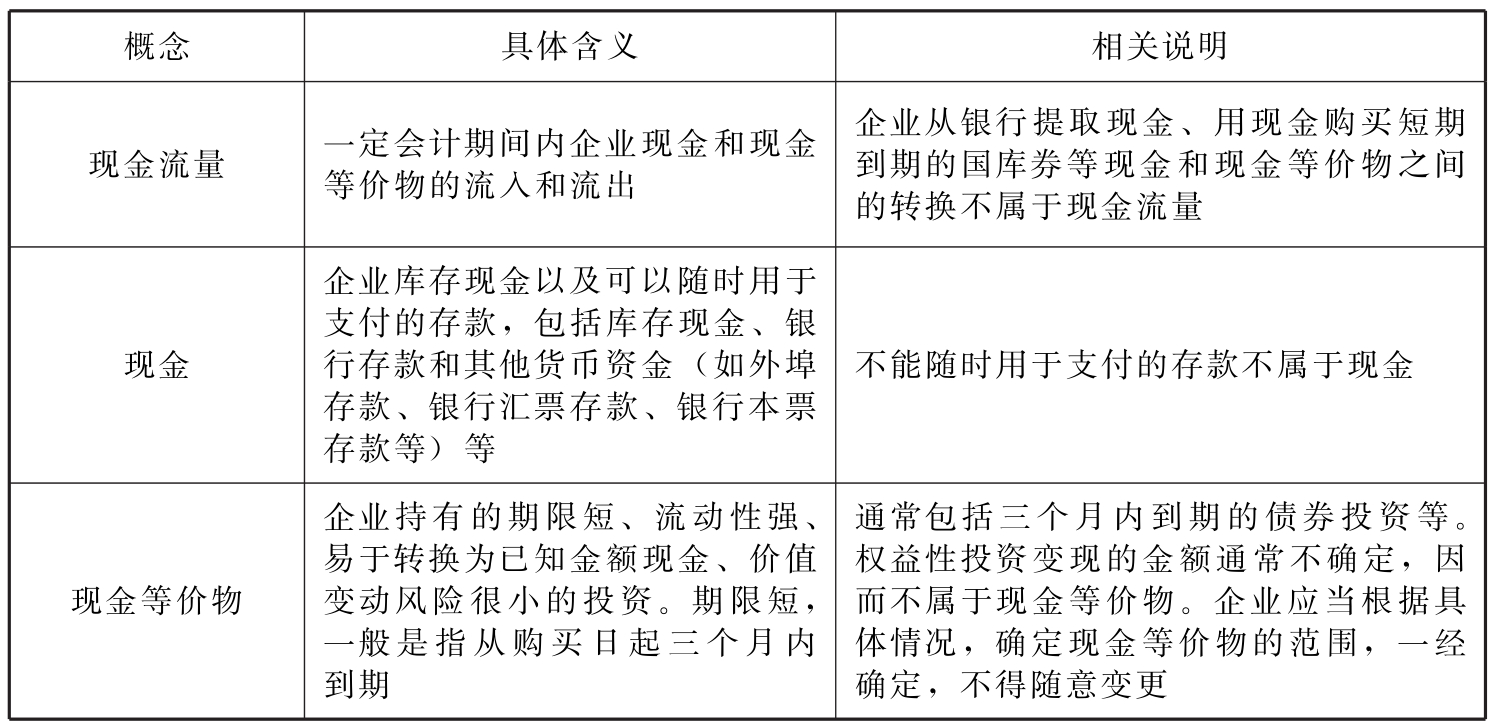

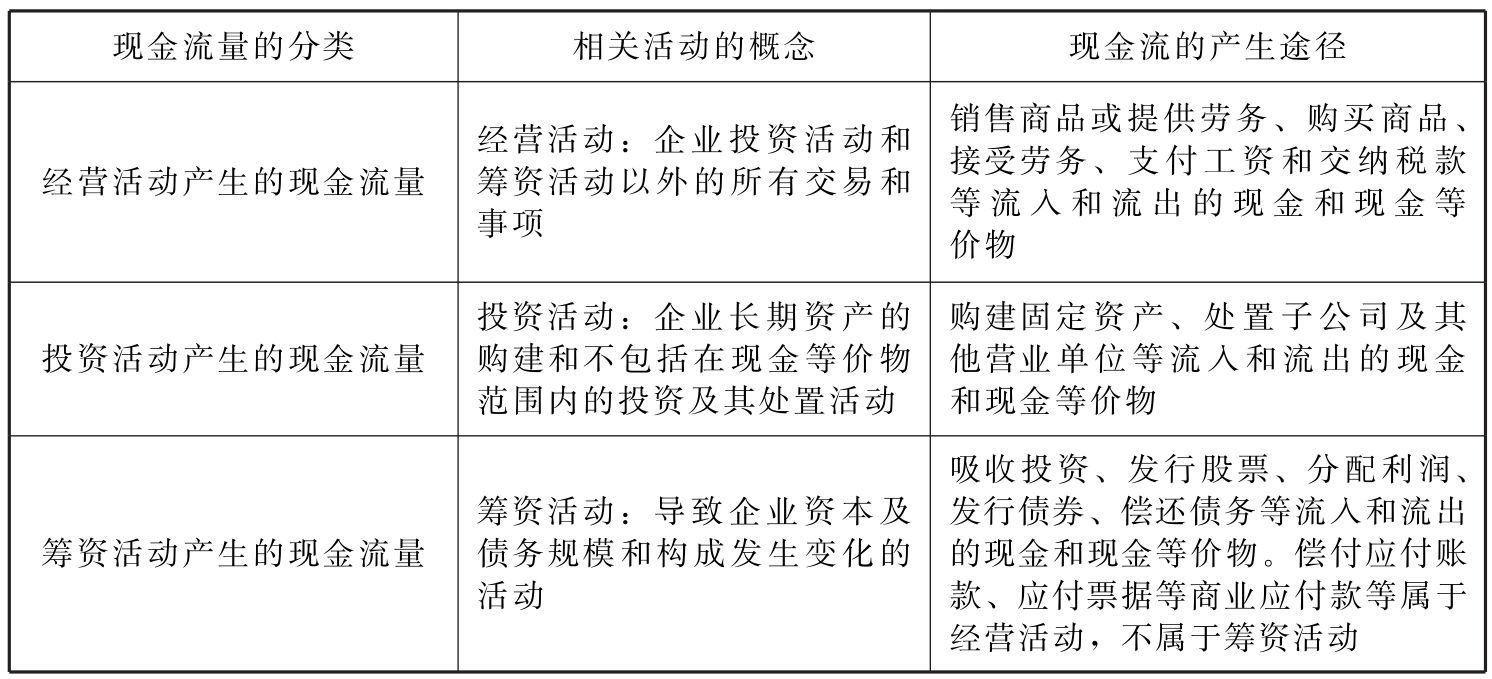

二、现金流量及其分类

表15-14 现金流量的相关概念

表15-15 现金流量的分类及产生

三、现金流量表的编制

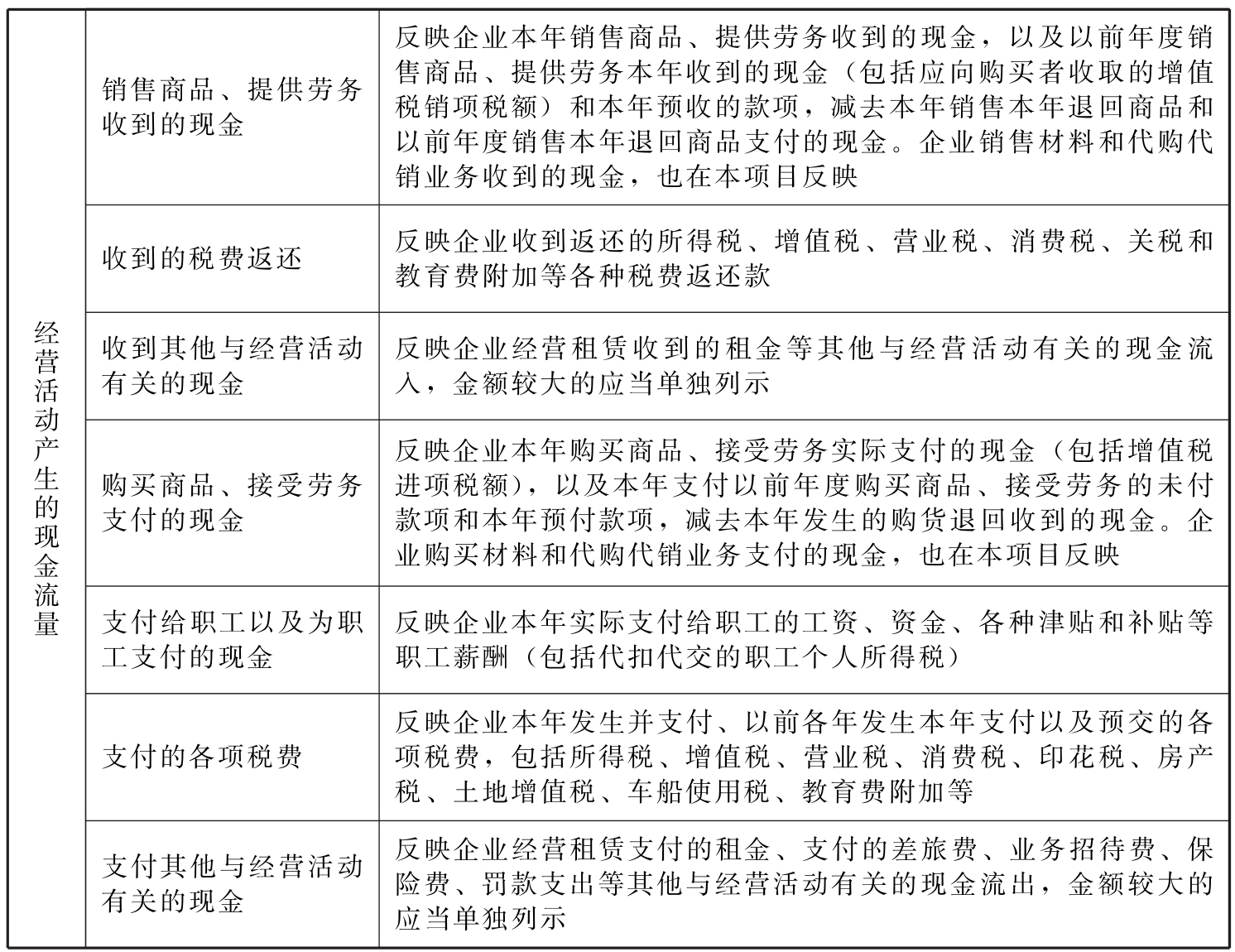

企业应当采用直接法列示经营活动产生的现金流量。直接法是指通过现金收入和现金支出的主要类别列示经营活动的现金流量。采用直接法编制经营活动的现金流量时,一般以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法,也可以根据有关科目记录分析填列。

表15-16 经营活动产生的现金流量

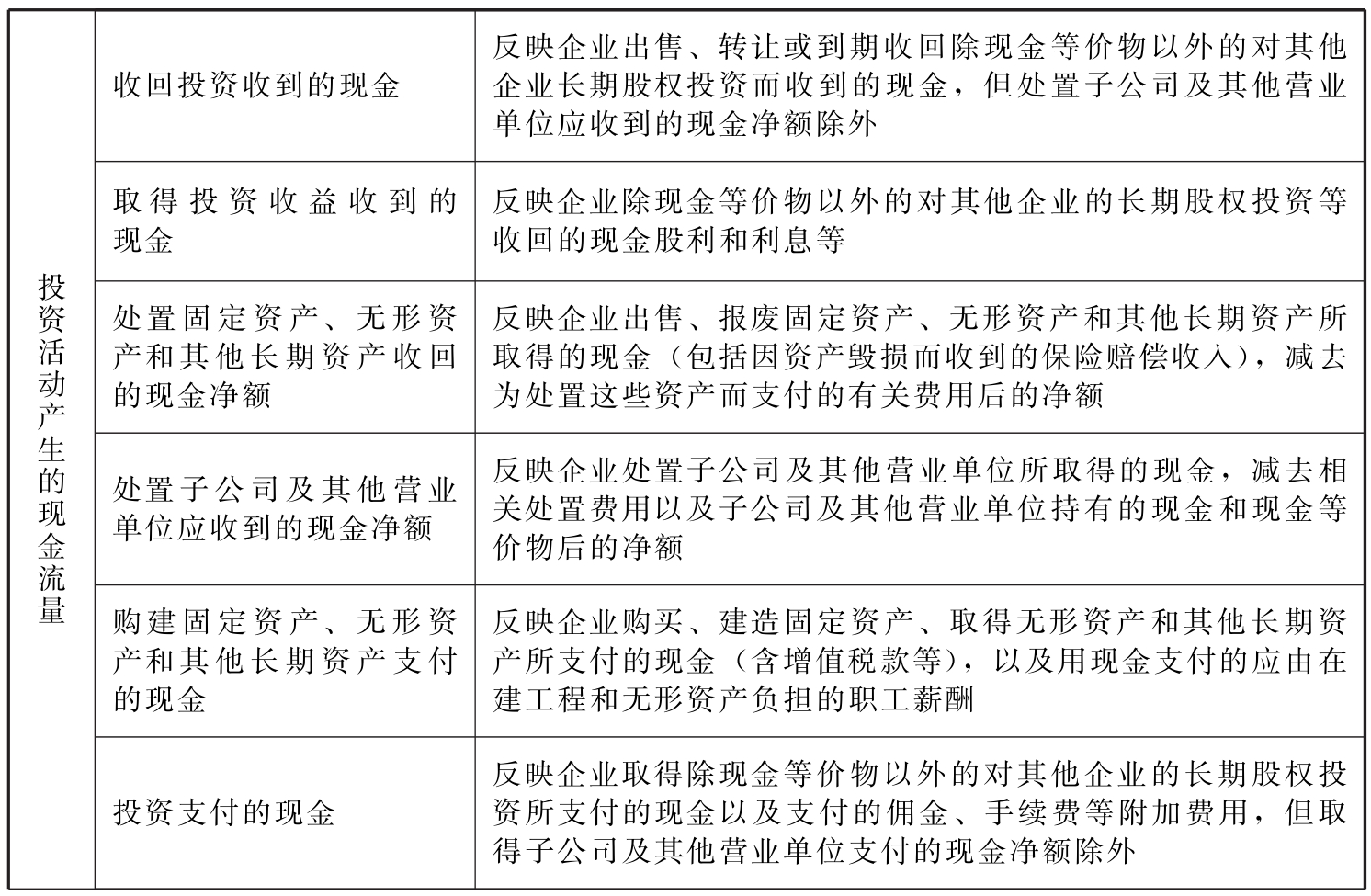

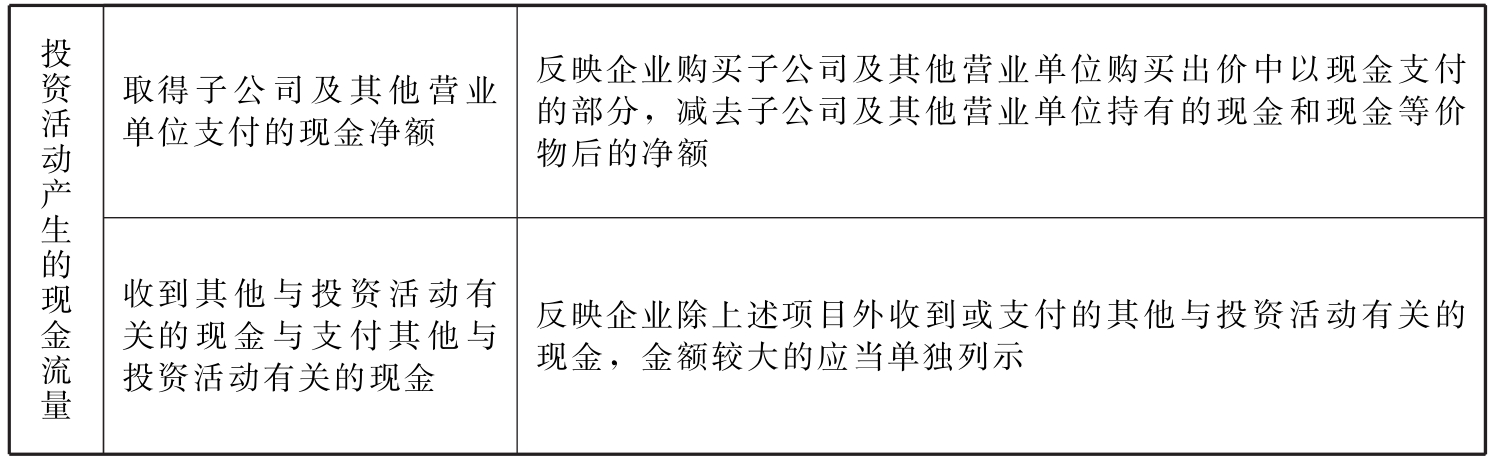

表15-17 投资活动产生的现金流量

续表

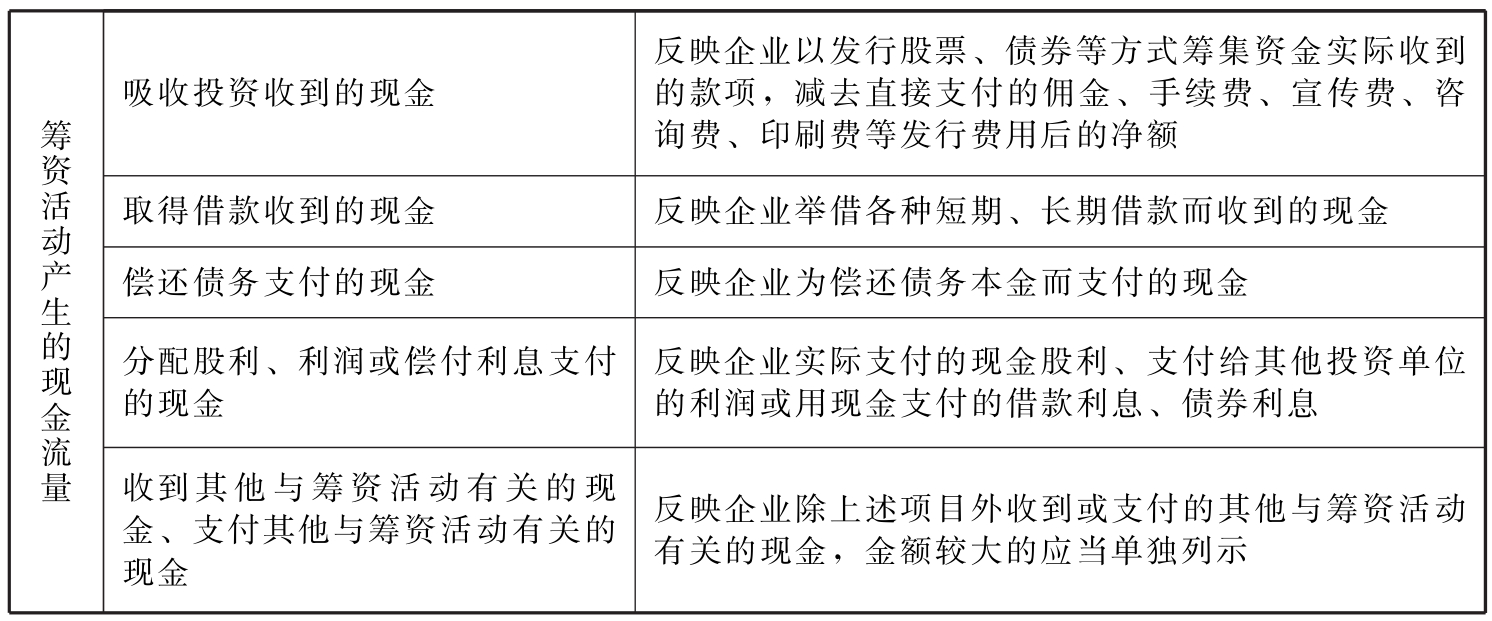

表15-18 筹资活动产生的现金流量

“汇率变动对现金及现金等价物的影响”项目,反映下列项目之间的差额:

企业外币现金流量折算为记账本位币时,采用现金流量发生日的即期汇率近似的汇率折算的金额(编制合并现金流量表时折算境外子公司的现金流量,应当比照处理);

企业外币现金及现金等价物净增加额按年末汇率折算的金额填列。

四、现金流量表的编制示例

【例15-3】现金流量表的编制

沿用【例15-1】和【例15-2】的资料,奥莱商业发展股份公司其他相关资料如下:

1.2018年度利润表有关项目的明细资料如下:

(1)管理费用的组成:职工薪酬80 000元,无形资产摊销30 000元,折旧费20 000元,支付其他费用23 100元。

(2)财务费用的组成:计提借款利息10 500元,支付应收票据(银行承兑汇票)贴现利息30 000元。

(3)资产减值损失的组成:计提坏账准备800元,计提固定资产减值准备30 000元。上年年末坏账准备余额为800元。

(4)投资收益的组成:收到股息收入90 500元,与本金一起收回的交易性股票投资收益500元,自公允价值变动损益结转投资收益4 000元。

(5)营业外收入的组成:处置固定资产净收益150 000元(其所处置固定资产原价为400 000元,累计折旧为250 000元。收到处置收入300 000元)。假定不考虑与固定资产处置有关的税费。

(6)营业外支出的组成:报废固定资产净损失18 500元(其所报废固定资产原价为200 000元,累计折旧为180 000元,支付清理费用300元,收到残值收入1 800元)。

(7)所得税费用的组成:当期所得税费用212 500元,递延所得税收益7 500元。

除上述项目外,利润表中的销售费用180 000元至期末已经支付。

2.资产负债表有关项目的明细资料如下:

(1)本期收回交易性股票投资本金15 000元、公允价值变动4 000元,同时实现投资收益500元。

(2)存货中生产成本、制造费用的组成:职工薪酬353 800元。折旧费90 000元。

(3)应交税费的组成:本期增值税进项税额165 512元,增值税销项税额207 536元,已交增值税10 000元;应交所得税期末余额为21 376元,应交所得税期初余额为0;应交税费期末数中应由在建工程负担的部分为100 000元。

(4)应付职工薪酬的期初数无应付在建工程人员的部分,本期支付在建工程人员职工薪酬200 000元。应付职工薪酬的期末数中应付在建工程人员的部分为25 000元。

(5)应付利息均为短期借款利息,其中本期计提利息10 500元,支付利息10 500元。

(6)本期用现金购买固定资产1 200 000元,工程物资100 000元。

(7)本期用现金偿还短期借款250 000元,偿还一年内到期的长期借款501 000元;借入长期借款560 000元。

根据以上资料,采用分析填列的方法,编制奥莱商业发展股份公司2018年度的现金流量表。

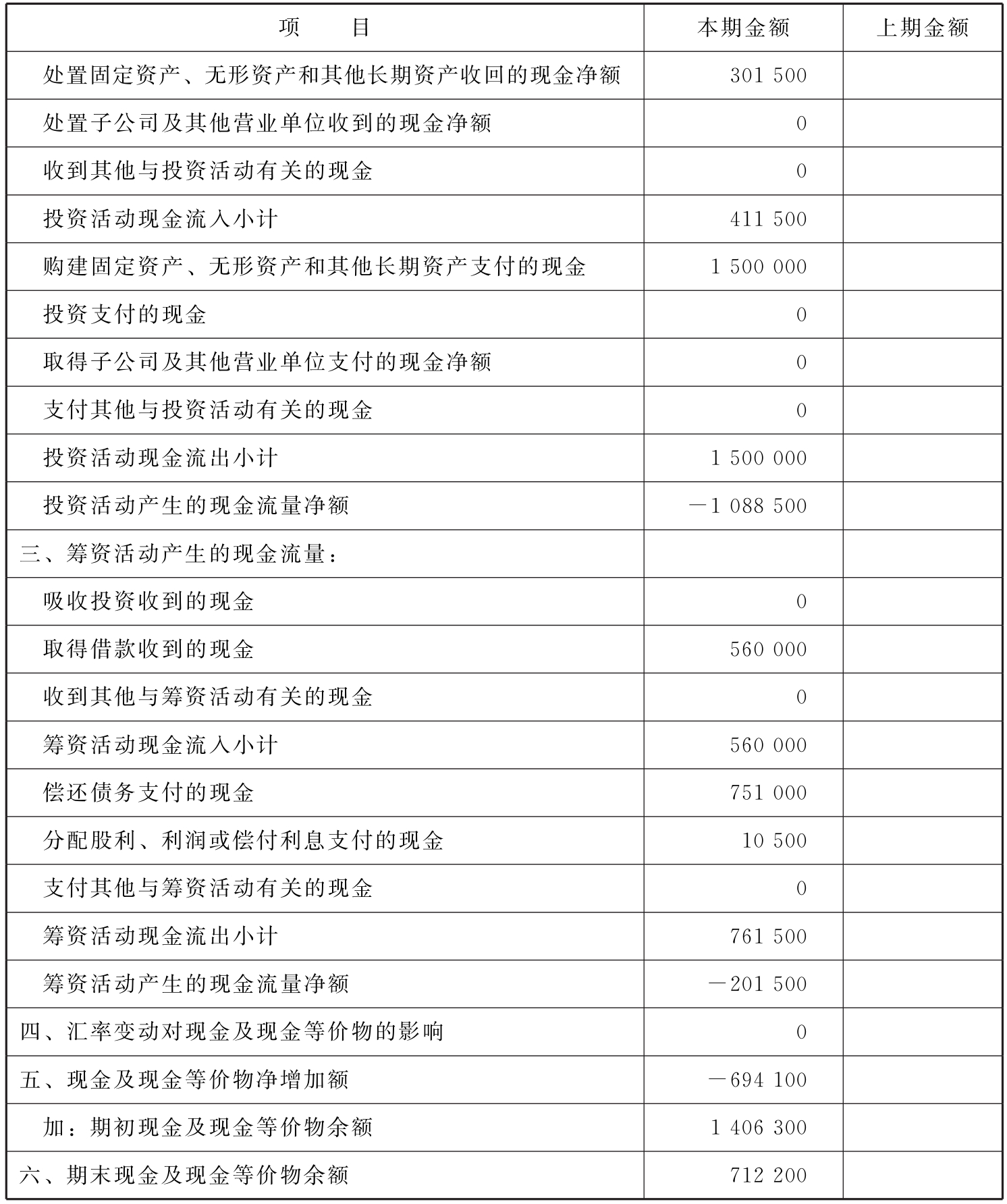

1.奥莱商业发展股份公司2018年度现金流量表各项目金额,分析确定如下:(https://www.daowen.com)

(1)销售商品、提供劳务收到的现金

=主营业务收入+应交税费(应交增值税——销项税额)+(应收账款年初余额-应收账款期末余额)+(应收票据年初余额-应收票据期末余额)-当期计提的坏账准备-票据贴现的利息+(预收账款期末余额-预收账款年初余额)

=2 470 000+207 536+(299 100-598 500)+(246 000-46 000)-800-30 000+(350 000-500 000)=2 397 336(元)

(2)购买商品、接受劳务支付的现金

=主营业务成本+应交税费(应交增值税——进项税额)-(存货年初余额-存货期末余额)+(应付账款年初余额-应付账款期末余额)+(应付票据年初余额-应付票据期末余额)+(预付账款期末余额-预付账款年初余额)-当期列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费和固定资产修理费

=732 000+165 512-(2 580 000-2 574 700)+(953 800-603 800)+(200 000-100 000)+(100 000-100 000)-353 800-90 000

=898 412(元)

(3)支付给职工以及为职工支付的现金

=生产成本、制造费用、管理费用中职工薪酬+(应付职工薪酬年初余额-应付职工薪酬期末余额)-[应付职工薪酬(在建工程)年初余额-应付职工薪酬(在建工程)期末余额]

=353 800+80 000+(110 000-180 000)-(0-25 000)

=388 800(元)

(4)支付的各项税费

=当期所得税费用+税金及附加+应交税费(应交增值税——已交税金)-(应交所得税期末余额-应交所得税期初余额)

=212 500+20 000+100 000-(21 376-0)

=311 124(元)

(5)支付其他与经营活动有关的现金=其他管理费用+销售费用

=23 100+180 000

=203 100(元)

(6)收回投资收到的现金

=交易性金融资产贷方发生额+与交易性金融资产一起收回的投资收益

=19 000+500

=19 500(元)

(7)取得投资收益所收到的现金

=收到的股息收入

=90 500(元)

(8)处置固定资产收回的现金净额

=300 000+(1 800-300)

=301 500(元)

(9)购建固定资产支付的现金

=用现金购买的固定资产、工程物资+支付给在建工程人员的薪酬

=1 200 000+100 000+200 000

=1 500 000(元)

(10)取得借款所收到的现金=560 000(元)

(11)偿还债务支付的现金

=250 000+501 000

=751 000(元)

(12)偿还利息支付的现金=10 500(元)

2.根据上述数据,编制现金流量表。

表15-19 现金流量表 会企03表

续表