应付账款的会计核算

2026年01月15日

第四节 应付账款的

会计核算

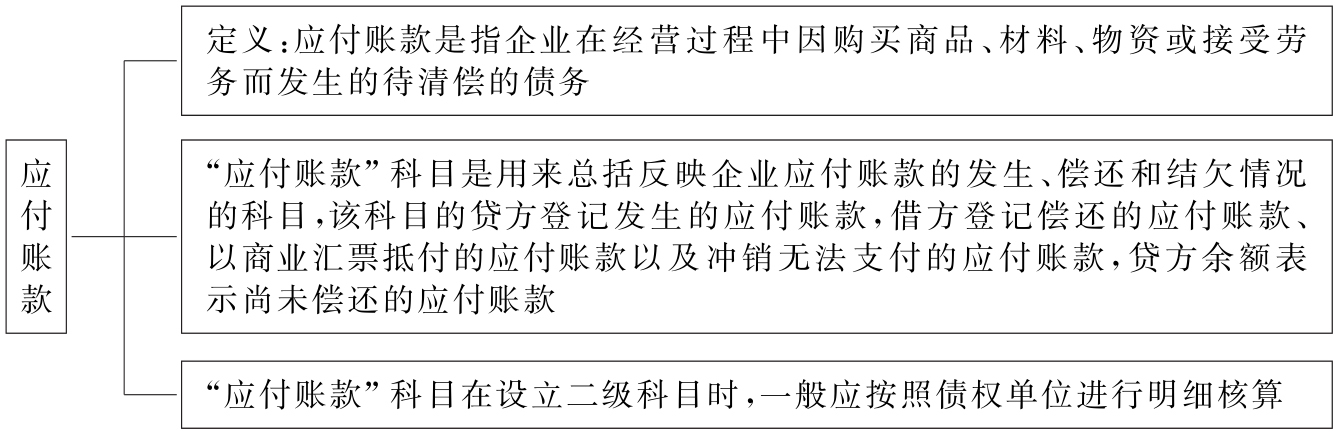

一、应付账款的概念

图11-3 应付账款的概念

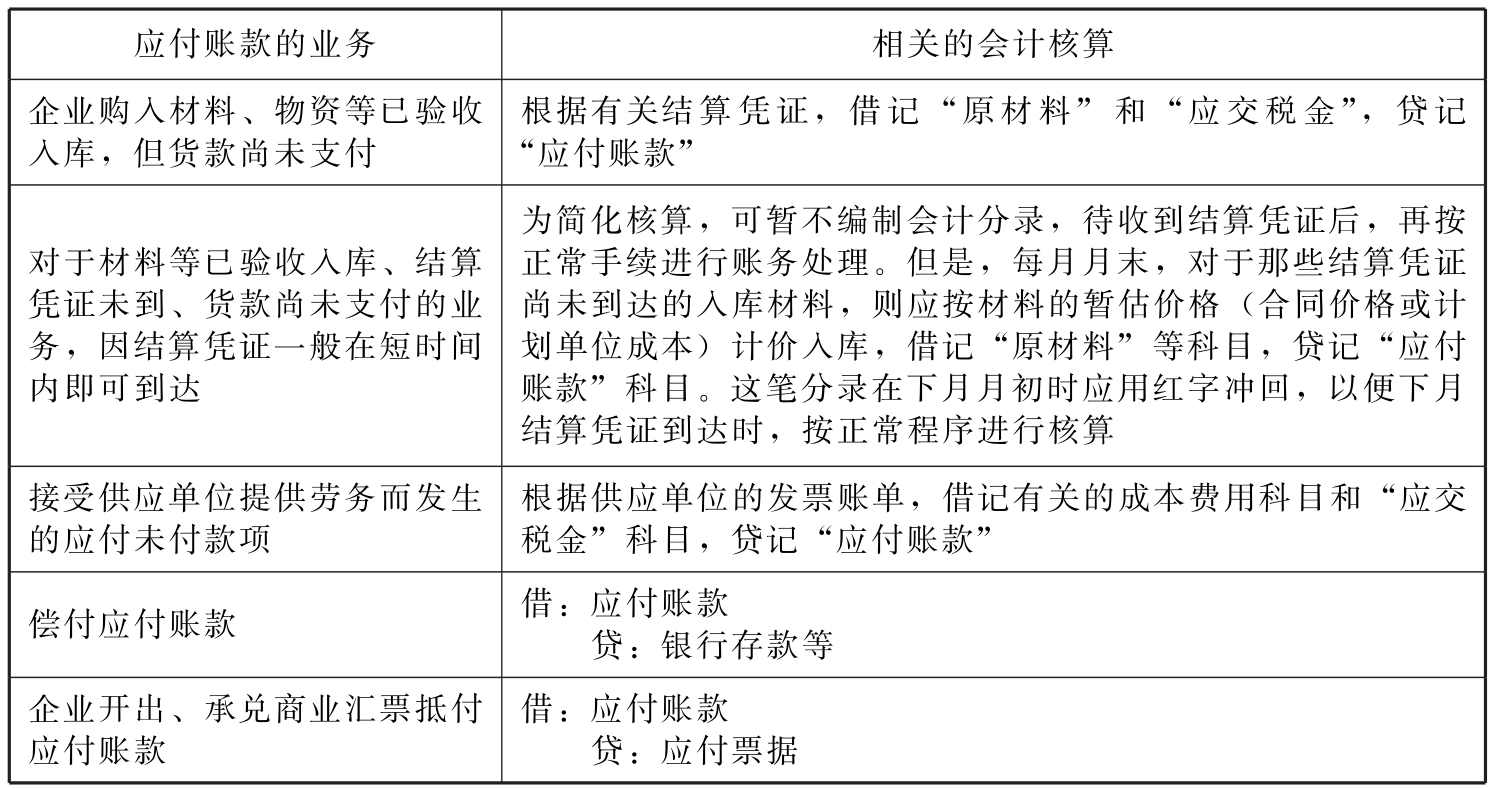

二、应付账款的账务处理

表11-5 应付账款的账务处理

对于一些预付账款业务不多的企业,不单独设置“预付账款”科目的情况下,对于预付账款可以通过“应付账款”科目进行核算,即用“应付账款”科目同时核算企业应付账款和预付账款的增减变动和结果。在这种情况下,期末应根据“应付账款”科目所属各明细科目的余额的方向来分析判断其是预付账款还是应付账款,也就是说,若该明细科目为借方余额,为预付账款;若该明细科目为贷方余额,则为应付账款。

【例11-3】顺达商贸有限公司5月30日从A厂购进原材料一批,增值税发票记载的货款金额为10 000元,增值税进项税额为1 300元,已验收入库,款项尚未支付。7月10日,顺达商贸有限公司开出11 300元的转账支票一张,支付此笔购料款。请编制以上业务的会计分录:

(1)购买材料时:

(2)支付购料款时:

【例11-4】环美公司6月28日收到A供货单位运来的新型材料10吨,发票和商品结算清单尚未到达,原材料已验收入库。6月30日时,发票账单仍未到,按每吨3 000元的暂估价入账,请编制以上业务的会计分录:

以上分录于7月1日以红字冲回。