其他资产项目

2026年01月15日

第三节 其他资产项目

图10-6 其他资产项目

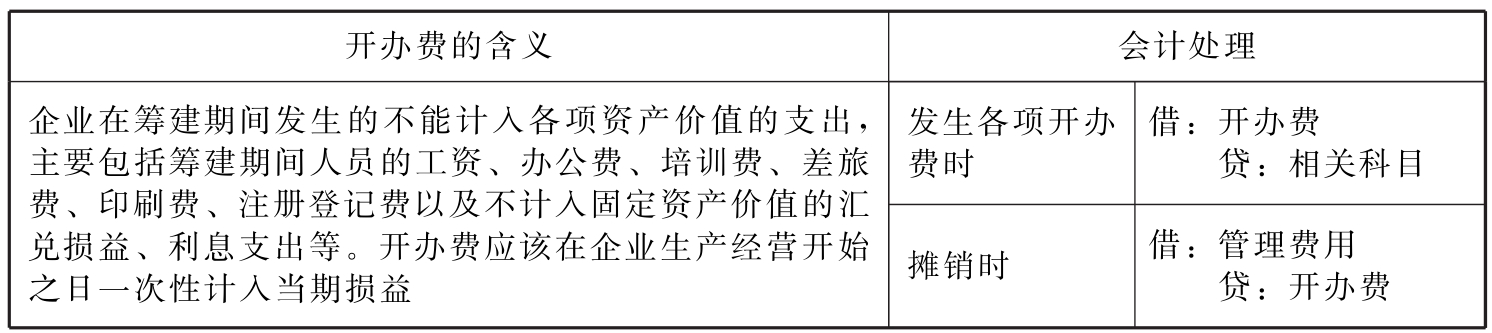

一、开办费的会计核算

表10-12 开办费的会计核算

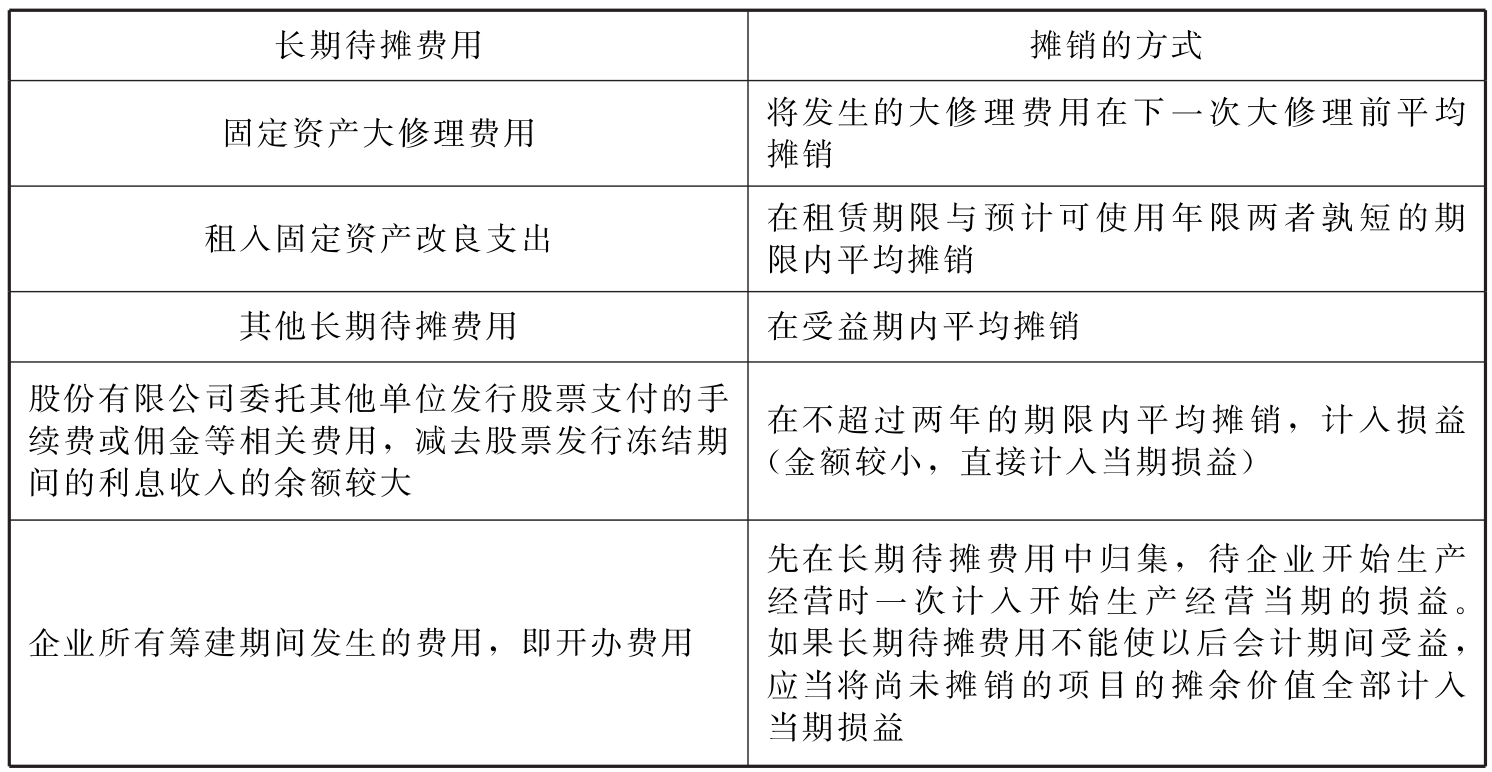

二、长期待摊费用的核算

长期待摊费用是指公司已经支出但摊销期限在1年以上(不含1年)的各项费用,包括固定资产大修理支出、租入固定资产的改良支出等。应当由本期负担的借款利息、租金等,不得作为长期待摊费用处理。(https://www.daowen.com)

表10-13 长期待摊费用的会计核算

【例10-2】2018年4月1日,顺达商业公司对其以经营租赁方式新租入的办公楼进行装修,发生以下有关支出:须用生产用材料500 000元,购进该批原材料时支付的增值税进项税额为65 000元;辅助生产车间为该装修工程提供的劳务支出为180 000元;有关人员工资等职工薪酬435 000元。2018年12月1日,该办公楼装修完工,达到预定可使用状态并交付使用,并按租赁期10年开始进行摊销。假定不考虑其他因素,顺达商业公司应做如下会计处理:

(1)装修领用原材料时:

(2)辅助生产车间为装修工程提供劳务时:

(3)确认工程人员职工薪酬时:

(4)2018年摊销装修支出时: