图7-23 固定资产的处置

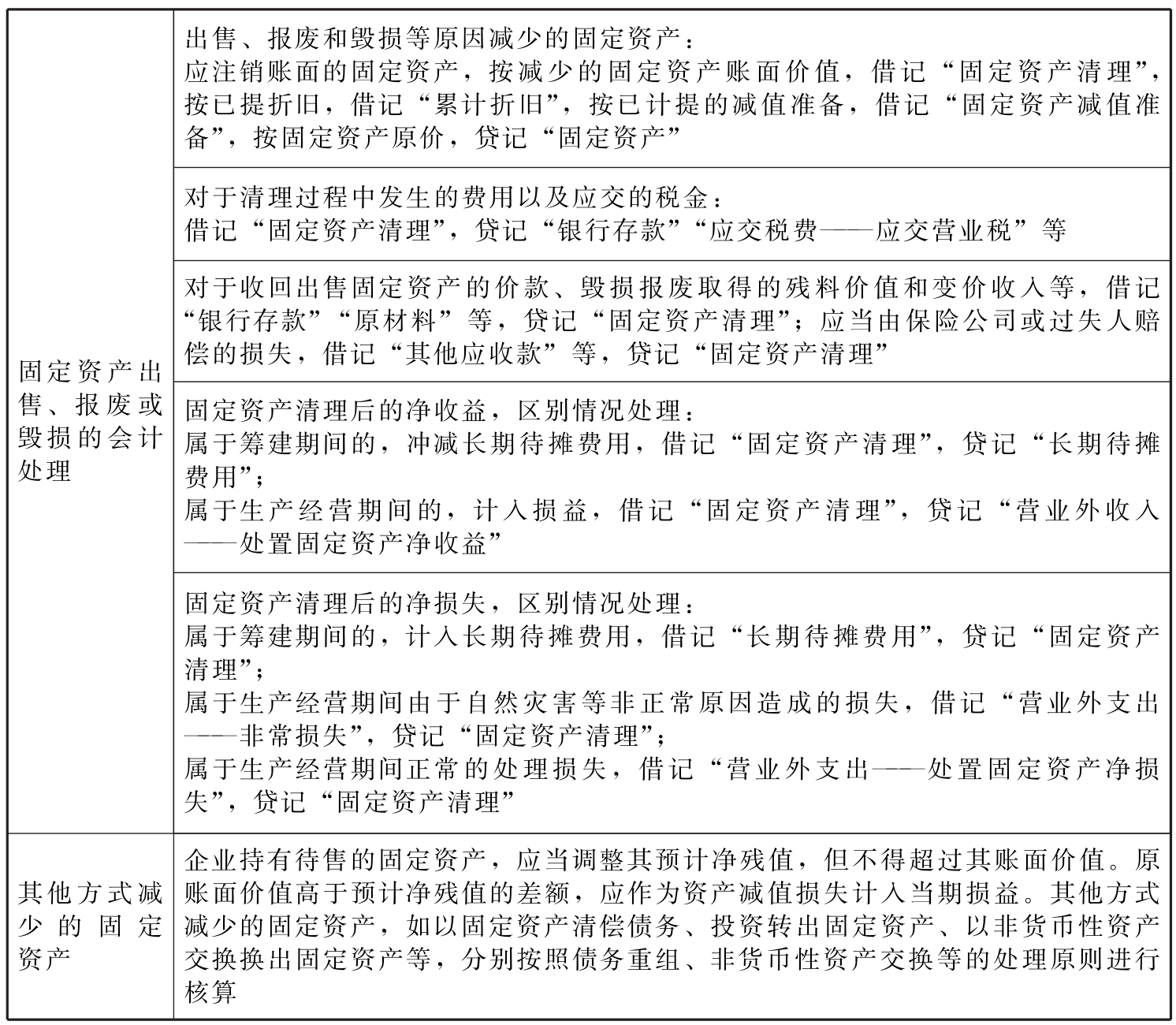

表7-8 固定资产处置的会计处理

【例7-15】顺达商贸有限公司出售一幢闲置办公房。该房屋账面原始价200 000元,已提折旧110 000元;取得出售价款110 000元;应交增值税5 500元(2016年5月之前取得的不动产,可以选择增值税简易纳税办法)。该办公楼已计提减值准备10 000元,有关会计处理为:

(1)注销出售固定资产价值:

(2)取得清理收入:

(3)结转清理净收益: