无形资产的会计核算

2026年01月15日

第二节 无形资产的

会计核算

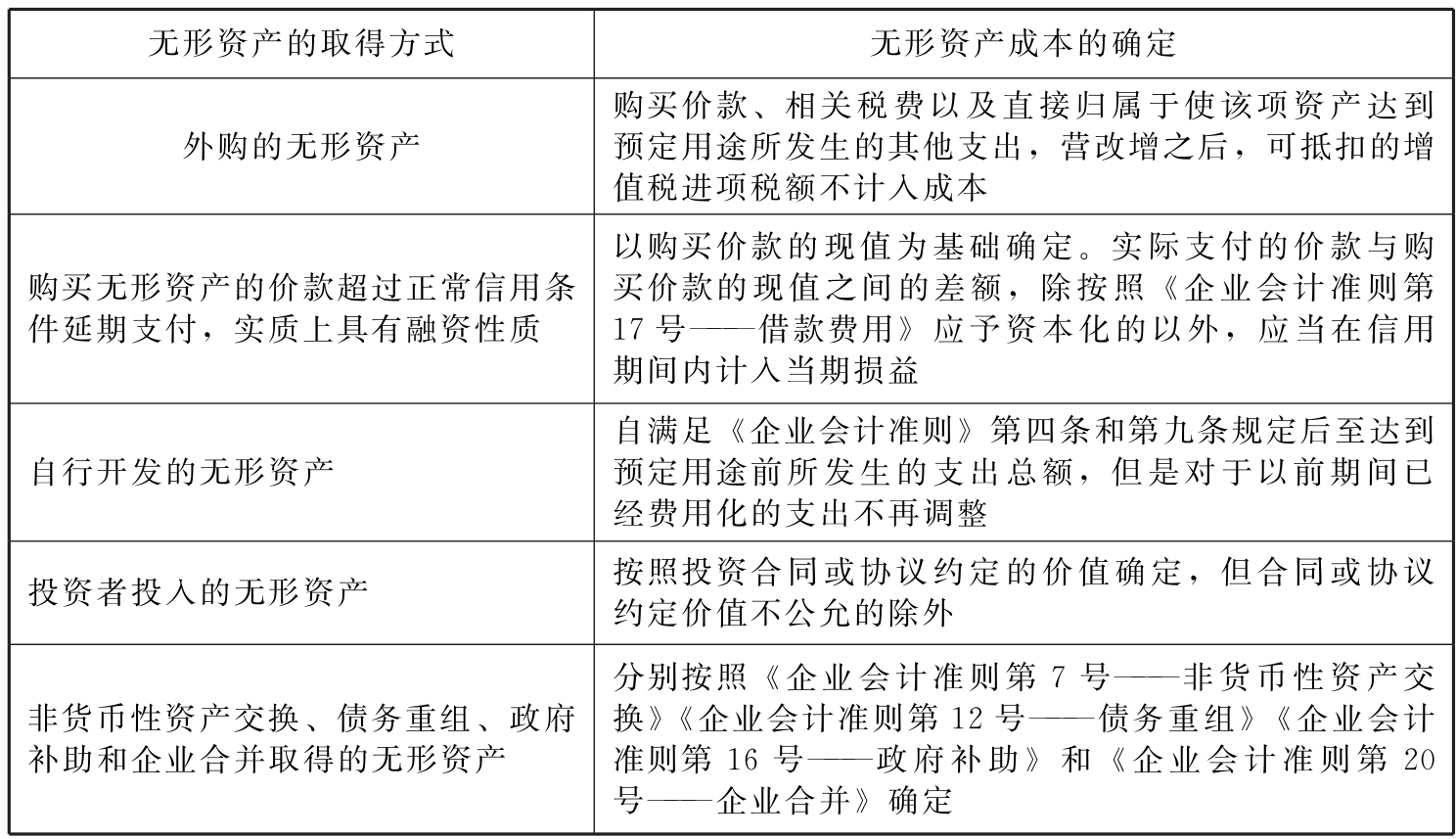

一、无形资产的初始计量

表10-7 无形资产成本的确认

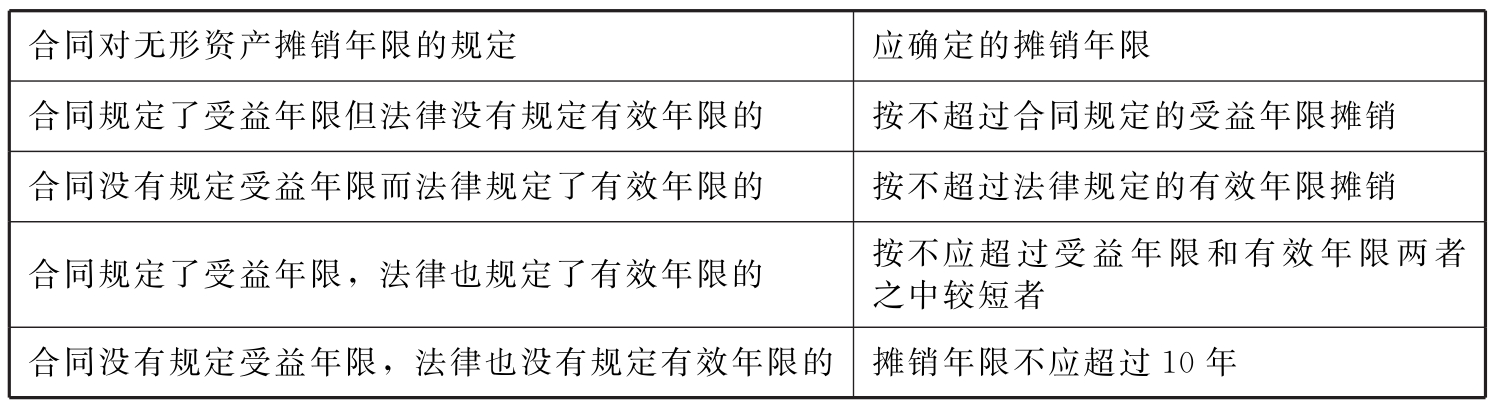

二、无形资产的摊销

(一)摊销期限的选择

表10-8 无形资产摊销年限的规定

(二)摊销方法

图10-5 无形资产的摊销方法

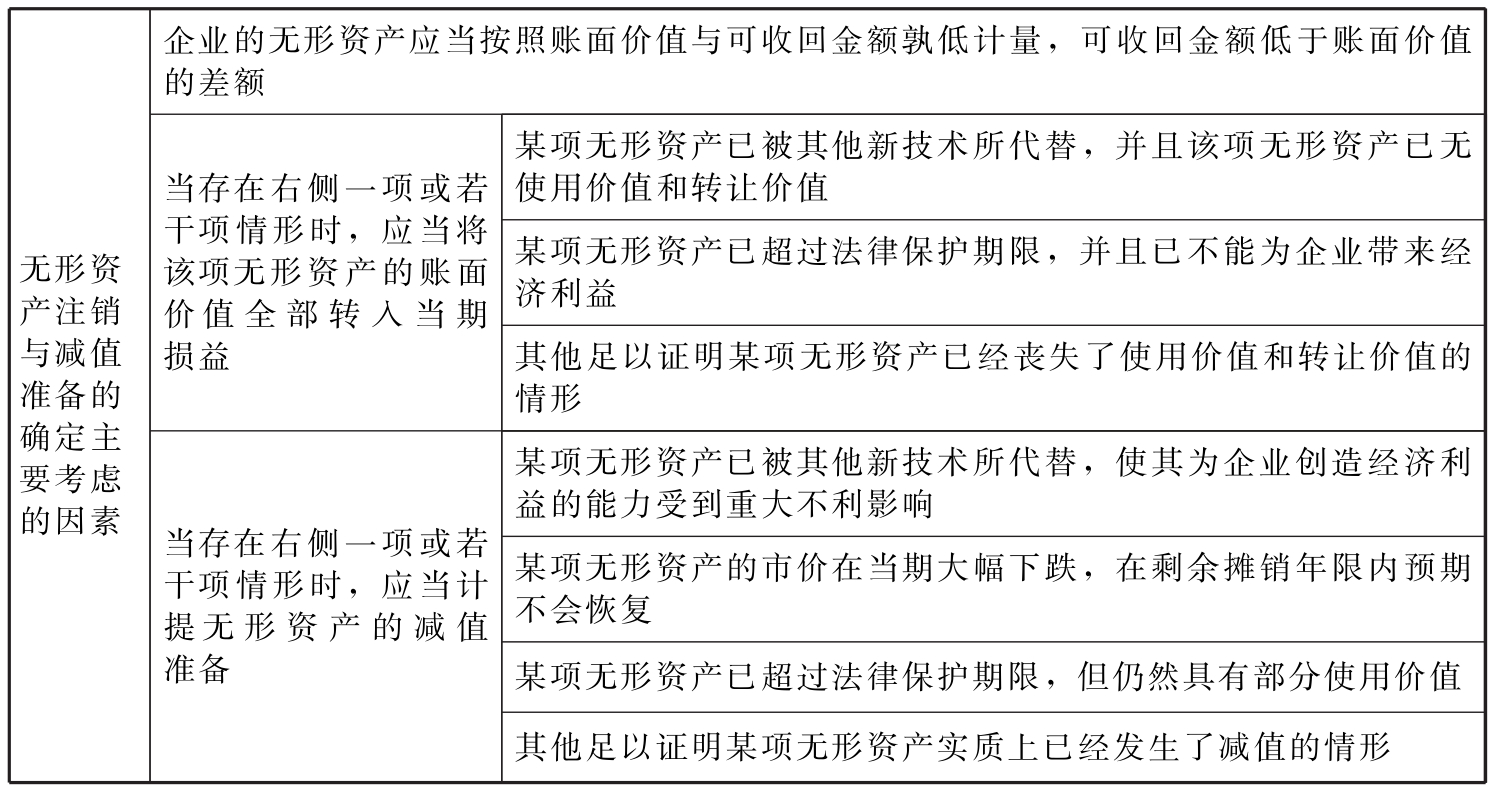

三、无形资产注销与减值的核算

企业应当定期或至少每年年度终了,对各项资产进行全面检查。由于无形资产未来经济效益和受益期的不确定性,某些无形资产随时要经受市场竞争和新技术发明带来的冲击,昨日价值不菲的技术,今天会由于泄密或有新的替代技术而变得一文不值。所以,企业要根据谨慎性原则,合理地预计各项无形资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备。

表10-9 无形资产注销与减值准备的确定主要考虑的因素

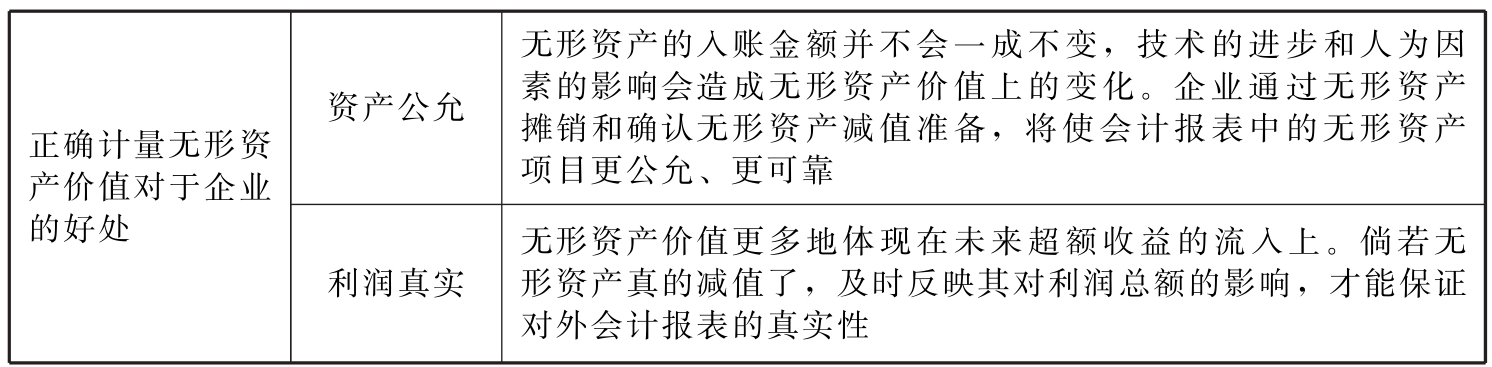

表10-10 正确计量无形资产价值对于企业的好处

【例10-1】立兴商业公司有A、B两项专利权。2018年年末,账面价值为5 000元的A专利权因泄密等原因,符合将其账面价值全部转入当期损益的规定;B专利权的账面价值为8 600元,因技术陈旧应当计提3 000元的减值准备。

会计上,年末应将专利权A的价值5 000元全部计入“管理费用”账户,B专利权减值3 000元计入“营业外支出——计提的无形资产减值准备”账户,冲减本年利润。按照会计稳健性原则,如果B专利权的价值逐年恢复,会计上确认的恢复价值不应超过当初计提无形资产减值准备的价值,即无形资产价值仍以历史成本为基础。

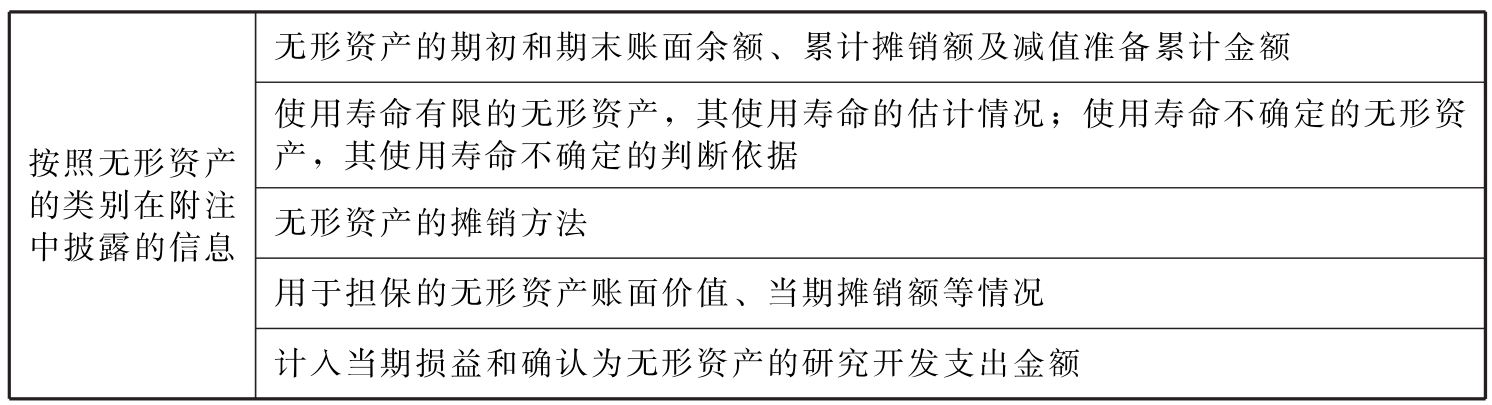

四、无形资产的批露

表10-11 无形资产的披露