第二节 实收资本

我国有关法律规定,投资者设立企业首先必须投入资本。《企业法人登记管理条例》规定,企业申请开业,必须具备国家规定的与其生产经营和服务规模相适应的资金。为了反映和监督投资者投入资本的增减变动情况,企业必须按照国家统一的会计制度的规定进行实收资本的核算,真实地反映所有者投入企业资本的状况,维护所有者各方在企业的权益。

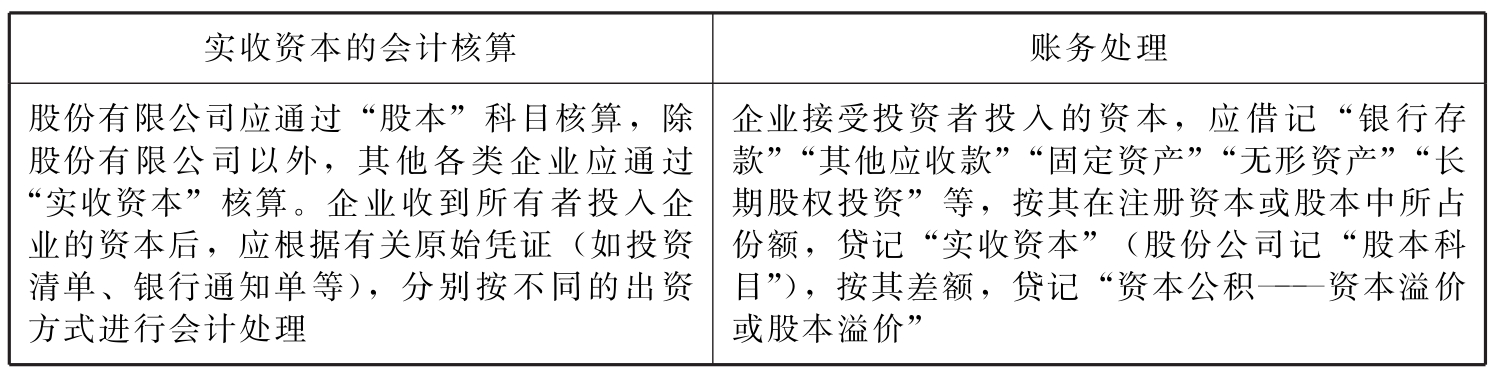

一、取得实收资本的会计核算

表13-2 取得实收资本的会计核算

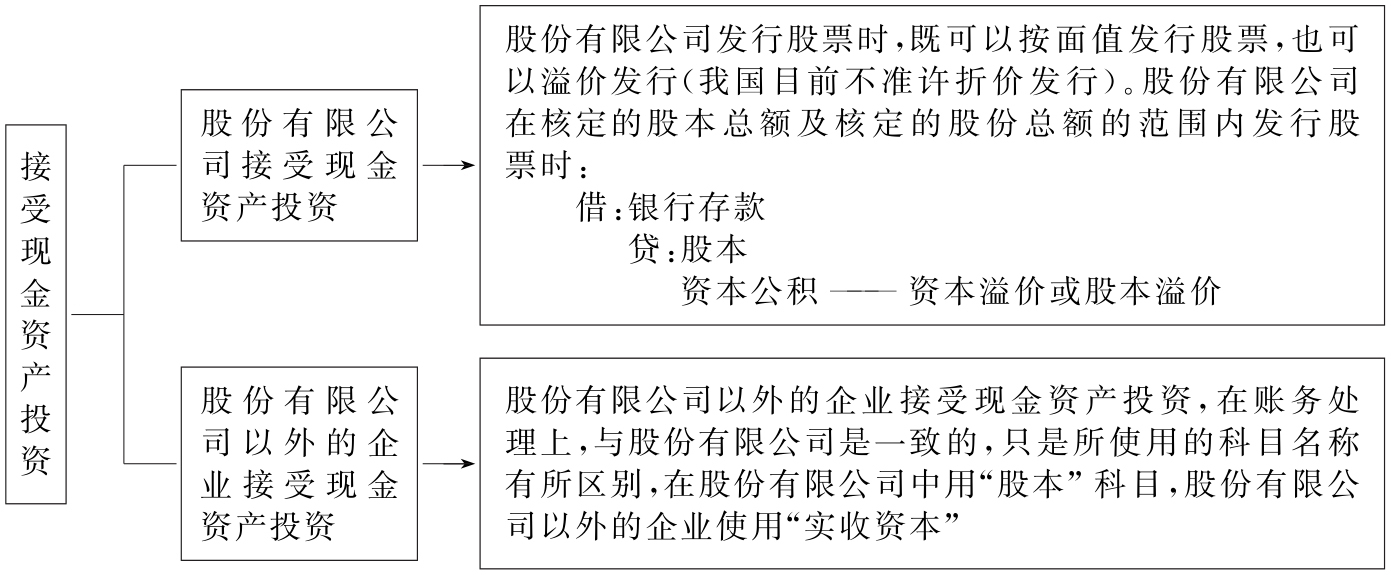

(一)接受现金资产投资

图13-1 接受现金资产投资的处理

【例13-1】利兴股份有限公司发行普通股1 000万股,每股面值1元,每股发行价格5元。假定股票发行成功,发行费用忽略不计,股款5 000万元已全部收到。利兴股份有限公司对于以上的经济业务应做如下账务处理:

【例13-2】甲、乙、丙共同投资设立A有限公司,注册资本为2 000 000元,甲、乙、丙持股比例分别为60%、25%和15%。按照章程规定,甲、乙、丙投入资本分别为1 200 000元、500 000元和300 000元。A公司已如期收到各投资者的款项。A有限公司在进行会计处理时,应编制会计分录如下:

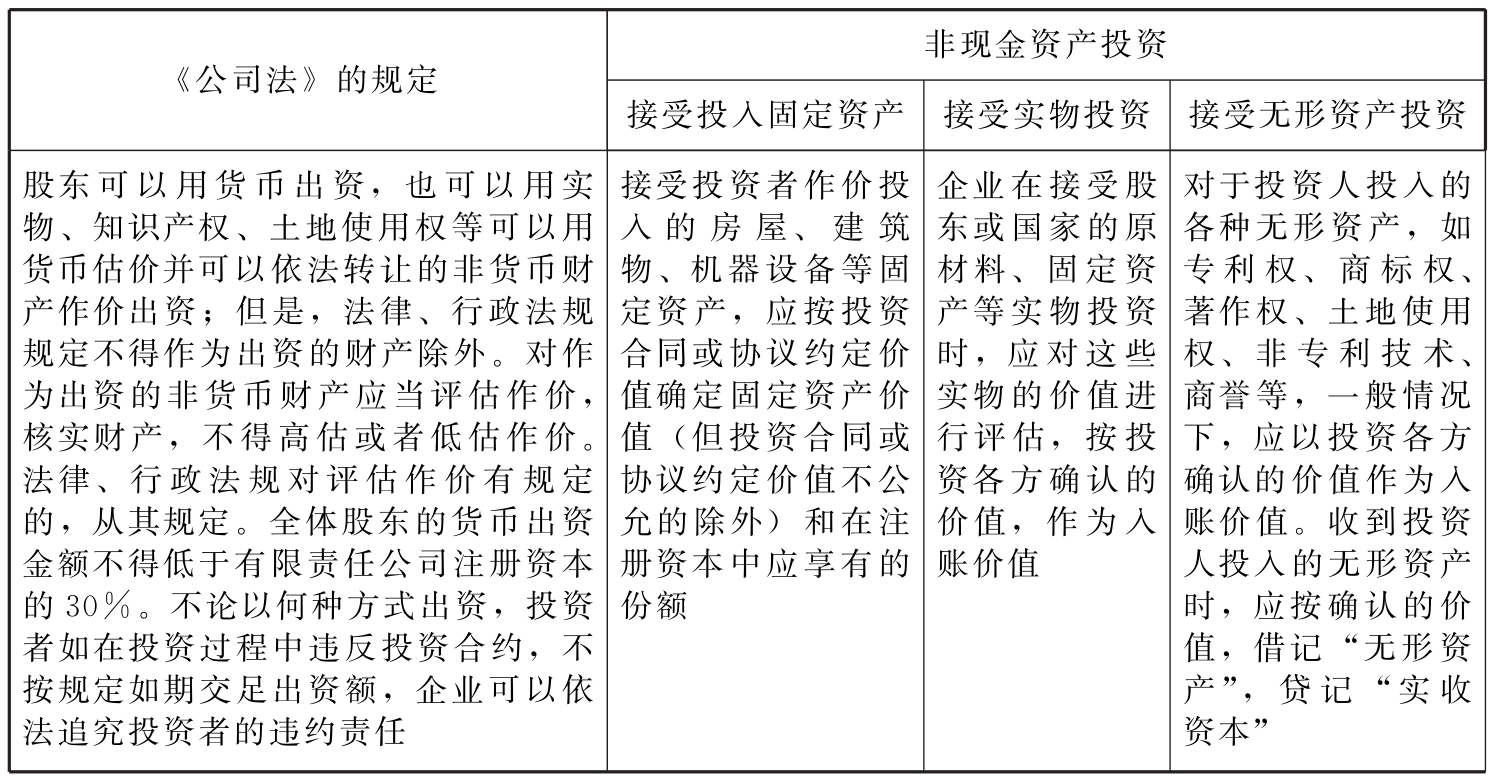

(二)接受非现金资产投资

表13-3 接受非现金资产投资

【例13-3】甲有限公司于设立时收到A公司作为资本投入的不需要安装的机器设备一台,合同约定该机器设备的价值为2 000 000元,增值税进项税额为340 000元(假设不允许抵扣)。合同约定的固定资产价值与公允价值相符,不考虑其他因素,甲有限公司进行会计处理时,应编制会计分录如下:

本例中,该项固定资产合同约定的价值与公允价值相符,并且,甲有限公司接受的固定资产投资产生的相关增值税进项税额不允许抵扣,因此,固定资产应按合同约定价值与增值税进项税额的合计金额2 340 000元入账。甲有限公司接受A公司投入的固定资产按合同约定金额作为实收资本,因此,可按2 340 000元的金额贷记“实收资本”科目。

【例13-4】利华公司收到A公司按合资协议投入的原材料一批,双方所确认的价值为234 000元,其中增值税为34 000元。利华公司应编制会计分录如下:

【例13-5】顺达商贸有限公司接受C公司以一项专利权作为投资,该项专利权经双方商定确认其价值为100 000元。顺达商贸有限公司在取得该项专利的使用权时,编制会计分录如下:

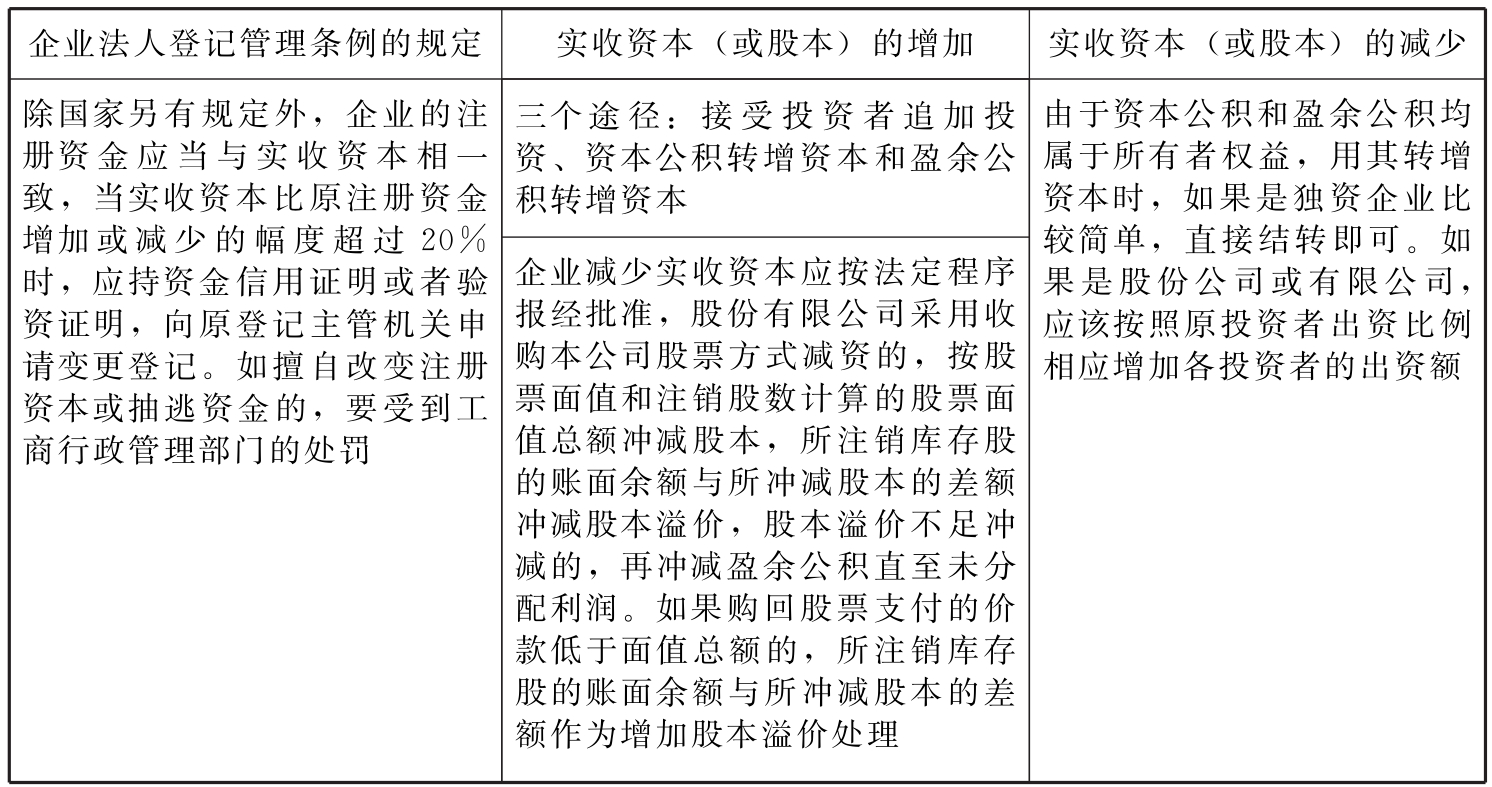

(三)实收资本(或股本)的增减变动

表13-4 实收资本(或股本)的增减变动

【例13-6】甲、乙、丙三人共同投资设立A有限公司,甲、乙、丙原来的持股比例分别是12.5%、50%、37.5%。为了扩大经营规模,经股东会表决通过,甲、乙、丙三位股东按照原出资比例分别追加投资125 000元、500 000元和375 000元。A公司如期收到甲、乙、丙追加的现金投资后,进行了以下的账务处理:

【例13-7】A公司2018年8月1日发行的总股本为1亿股,面值为1元,资本公积(股本溢价)3 000万元,盈余公积4 000万元。经股东大会批准,A公司以现金在证券市场上回购本公司股票,并计划予以注销。

(1)当回购成本低于股票总面额时,增加资本公积时的账务处理。

假定A公司按每股0.9元回购2 000万股股票,其他条件不变,A公司的会计处理如下:

回购本公司股票时:

库存股成本=20 000 000×0.9=18 000 000(元)

注销本公司股票时:

由于折价回购,回购股票总面额与库存股成本的差额200万元应作为增加资本公积处理。

应增加的资本公积=20 000 000×1-20 000 000×0.9=2 000 000(元)

(2)当回购成本高于股票总面额时,只冲减资本公积时的账务处理。

假定A公司按每股2.1元回购股票2 000万股,不考虑其他因素,A公司的会计处理如下:

回购本公司股票时:

回购库存股的成本=20 000 000×2.1=42 000 000(元)

注销本公司股票时:

应冲减的资本公积=20 000 000×2.1-20 000 000×1=22 000 000(元)

(3)当回购成本高于股票总面额时,需要冲减资本公积和盈余公积时的账务处理。

假定A公司按每股3元回购股票,其他条件不变,由于应冲减的资本公积大于公司现有的资本公积,所以只能冲减资本公积3 000万元,剩余的1 000万元应冲减盈余公积。

A公司的会计处理如下:

库存股成本=20 000 000×3=60 000 000(元)

回购本公司股票时:

注销本公司股票时:

应冲减的资本公积=20 000 000×3-20 000 000×1=40 000 000(元)

因为差额大于资本公积的金额,在冲减了全部的资本公积之后,还要冲减盈余公积: