第四节 存货清查

2026年01月15日

第四节 存货清查

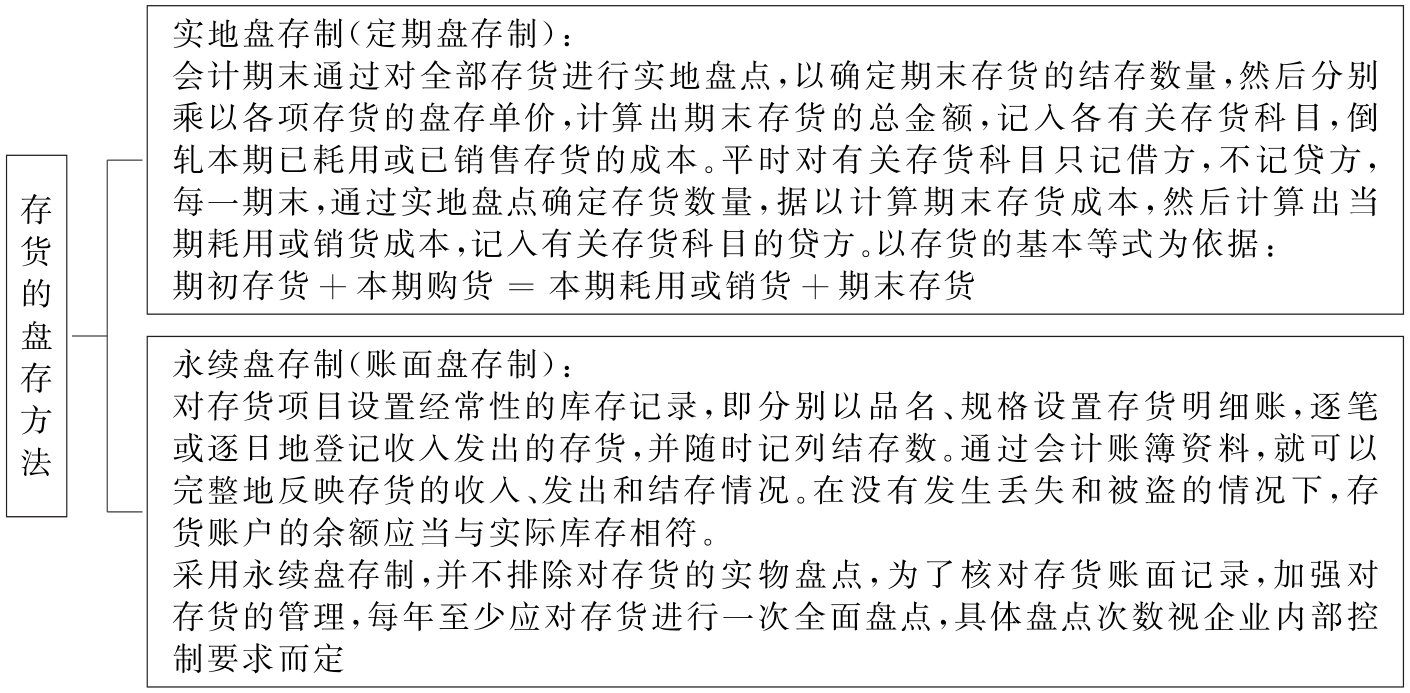

一、存货的盘存方法

企业存货的数量需要通过盘存来确定,常用的存货数量盘存方法主要有实地盘存制和永续盘存制两种。

图6-9 存货的盘存方法介绍

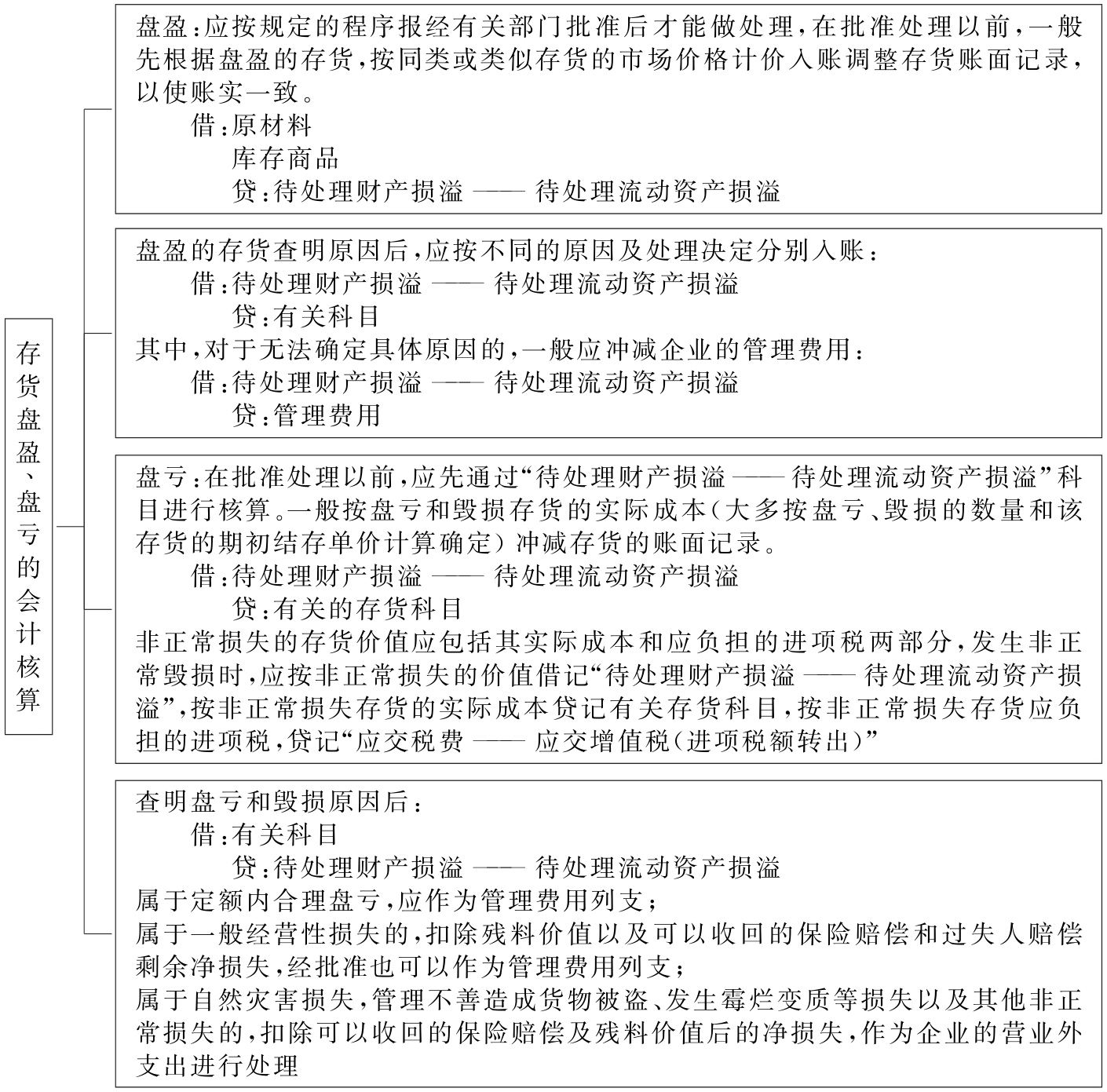

二、存货盘盈、盘亏的会计核算

图6-10 存货盘盈、盘亏的会计核算

【例6-4】顺达商贸有限公司进行财产清查,根据发生的有关存货盘盈的经济业务编制会计分录如下:(https://www.daowen.com)

(1)盘点原材料,发现甲材料盘盈,按市场价格计算其成本为1 000元,盘盈原因待查:

(2)查明原因,盘盈的原材料系收发时的计量误差所致,经批准冲销企业的管理费用:

【例6-5】金卡公司在年末盘点时,发生以下有关的存货盘亏和毁损的经济业务,编制的会计分录如下:

(1)甲材料发生盘亏,实际成本为800元,原因待查:

(2)后查明原因,盘亏甲材料系定额内合理损耗,批准作为管理费用列支:

(3)因发生水灾,对财产进行清查盘点。其中,产成品毁损额按实际成本计算为2 000元,产成品耗用的原材料及应税劳务的进项税为260元,并通知保险公司:

(4)公司对水灾造成的产成品损失已经做出处理决定,残料估值300元,可以由保险公司赔偿的损失为1 000元,由企业负担的损失为1 040元: