普通豪华分开算 操作得当税可断

岭南房地产开发公司于2015年1月开发了一个商品房工程,2016年6月可以上市销售,预计销售收入为3亿元,该项目包括两个部分:一部分是豪华住宅,预计销售价格为1亿元,另一部分为价值2亿元的普通商品房。经过初步测算,整个工程中按照《税法》规定的可扣除项目金额为2.2亿元,其中普通住宅的可扣除项目金额为1.6亿元,豪华住宅的可扣除项目金额为6000万元。根据当地主管税务机关的规定,该工程的两种商品房可以分开核算,也可以合并核算。

对于这个工程,在具体投资核算方法上,公司经理与财务部门有关人员的意见发生了分歧:①公司经理认为应该将两个工程合并在一起管理,实行统一核算,其理由是可以强化管理的力度;②公司的会计科长认为应该将两个工程分开进行核算,其理由是不同性质的开发项目混在一起核算,可能会增加公司的开发成本;③在公司负责财务管理和税收筹划的财务总监则认为应该在分开进行工程核算的基础上,对普通住宅的增值率控制在20%以下,其理由是应该进行系统的税收筹划,从而可以取得投资回报最大化。哪一种意见对这项投资活动最有利呢?

政策梳理

《税法》规定,纳税人既建造普通住宅又建造其他商品房的,应分别核算土地增值额。其实,对纳税人分别开发不同的项目要求分别核算,是《税法》的一贯做法。《土地增值税暂行条例》规定,土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算。对于既建普通标准住宅又进行其他类型房地产开发的混合项目,即对纳税人既建普通标准住宅又进行其他房地产开发的,应分别核算增值额。不分别核算增值额或不能准确核算增值额的,其建造的普通标准住宅不能适用普通标准住宅的免税规定。纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免交土地增值税。对居民个人拥有的普通住宅,在其转让时暂免征收土地增值税。普通标准住宅是指按所在地一般民用住宅标准建造的居住用住宅,高级公寓、别墅、度假村等不属于普通标准住宅。普通标准住宅与其他住宅的具体划分界限由各省、自治区、直辖市人民政府规定。

另外,根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。另外,根据《财政部、国家税务总局关于营改增后契税 房产税 土地增值税个人所得税计税依据问题的通知》(财税〔2016〕43号)规定,自2016年5月1日起,土地增值税纳税人转让房地产取得的收入为不含增值税收入。《土地增值税暂行条例》等规定的土地增值税扣除项目涉及的增值税进项税额,允许在销项税额中计算抵扣的,不计入扣除项目,不允许在销项税额中计算抵扣的,可以计入扣除项目。

筹划分析

公司对此专门召开了一次会议进行了专题分析。通过分析,大家达成共识:在现有条件下,通过不同的操作方式影响投资活动的最重要因素就是税收,尤其是土地增值税对土地开发项目的获利成果影响最大。因此,只要土地增值税在不同方式的运行模式下最小,那么该方案就是最优的。于是会议责成财务科聘请税收筹划专家对不同方案的土地增值税问题进行深入研究。

上海普誉企业管理咨询有限公司的税收筹划专家对公司的生产情况和经营环境考察后,结合公司的财务资料进行了如下分析和计算:

方案一,两个工程项目统一管理、统一进行会计核算

根据《税法》规定,如果两个项目不分开核算,该企业应缴纳土地增值税为

增值额与扣除项目金额的比例为

(30000-22000)÷22000×100%=36%

因此适用30%的税率,应缴纳土地增值税(30000-22000)×30%=2400(万元)

方案二,两个项目分开管理,分别进行会计核算

根据《税法》规定,如果将两个不同性质的开发项目分开进行会计核算,分别计算开发成本和开发成果,那么应缴纳土地增值税为

普通住宅:增值率=(20000-16000)÷16000×100%=25%,适用30%的税率,应缴纳土地增值税=(20000-16000)×30%=1200(万元)

豪华住宅:增值率=(10000-6000)÷6000×100%=67%,适用40%的税率,应缴纳土地增值税=(10000-6000)×40%-6000×5%=1300(万元)

二者合计为2500万元,分开核算比不分开核算多支出税金100万元。

方案三,对普通住宅的支出项目进行筹划和控制

在将两个项目分开管理、分别进行会计核算的基础上,对普通住宅的支出项目进行筹划和控制,使普通住宅的增值率控制在20%以下。根据《税法》规定,如果将两个不同性质的开发项目分开进行会计核算,分别计算开发成本和开发成果,那么,应缴纳土地增值税如下:

(1)普通住宅,将普通住宅的可扣除项目金额做适当的控制,使普通住宅的增值率限制在20%,这可以通过增加公共生活设施,改善住房的设计或其条件等方法来实现,设普通住宅的可扣除项目金额为M,那么可扣除项目金额从(20000-M)÷M×100%=20%等式中可计算出M=16666万元。即在可扣除项目金额为16666万元的条件下,普通住宅免征土地增值税。

(2)豪华住宅,增值率=(10000-6000)÷6000×100%=67%,适用40%的税率,应缴纳土地增值税=(10000-6000)×40%-6000×5%=1300(万元)。

此时,该企业应缴纳的土地增值税仅为豪华住宅应缴纳的1300万元。

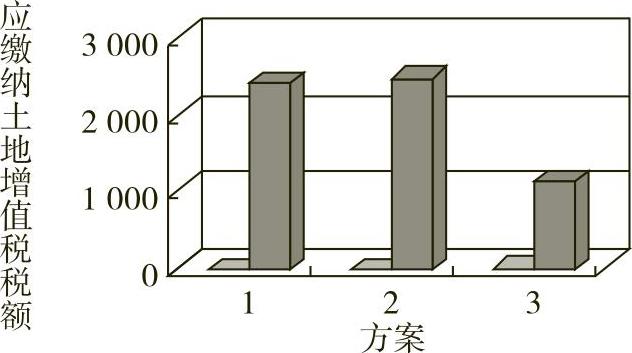

三个方案应缴纳的土地增值税税额如图6-2所示。

图6-2 三个方案应缴纳的土地增值税税额

筹划结论

方案一应缴纳土地增值税2400万元;方案二应缴纳土地增值税2500万元;方案三通过筹划,应缴纳土地增值税1300万元。

通过以上分析和计算可以发现,进行系统的税收筹划比不分开核算少缴纳1100万元,比分开核算少缴纳1200万元。

筹划点评

《税法》规定,纳税人建造普通标准住宅出售,如果增值额没有超过扣除项目金额的20%,免予征收土地增值税。同时《税法》规定,纳税人既建造普通标准住宅,又进行其他房地产开发的,应分别核算增值额;不分别核算增值额的,其建造的普通标准住宅不享受免税优惠。

根据此规定,房地产开发企业如果既建造普通住宅,又进行其他房地产开发,则分开核算与不分开核算会有差异,这取决于两种住宅的销售额和可扣除项目金额。在分开核算的情况下,如果能把普通标准住宅的增值额控制在扣除项目金额的20%以内,则可以免交土地增值税,从而减轻税负。

通过以上计算和分析可以发现,在土地增值税的筹划中,核算方法也是筹划的一个重要手段。由于土地增值税是超额累进税率,在两个以上不同性质的开发项目中,如果合并计算,或者分开进行会计核算,就可能影响到有关项目的增值率。此外,普通住宅还有特殊规定。就本案例而言,普通标准住宅的增值率为25%,超过20%就需缴纳土地增值税。进一步筹划的关键就是通过适当控制土地的增值率,使普通住宅的增值率控制在20%以内。这样做的好处有两个:一是可以免交土地增值税;二是降低了房价、提高了房屋质量、改善了房屋的配套设施等,可以在目前激烈的销售争夺战中取得优势。

控制土地增值税率的方法主要有两个:一是增加可扣除项目金额;二是降低商品房的销售价格。

增加可扣除项目金额的途径很多,比如增加房地产开发成本、房地产开发费用等,使商品房的质量进一步提高。但是,在增加房地产开发费用时,应注意《税法》规定的比例限制。《税法》规定,开发费用的扣除比例不得超过取得土地使用权支付的金额和的10%,而各省市在10%之内确定了不同的比例,纳税人要注意把握。

另外,销售收入减少了,而可扣除项目金额不变,增值率自然也会降低。当然,这会带来另一种后果,即导致销售收入减少,此时是否可取,就需比较减少的销售收入和控制增值率减少的税费支出的大小,从而做出选择。

假定上例中普通住宅的可扣除项目金额不变,仍为16000万元,要使增值率为20%,设销售收入为X,则销售收入从(X-16000)÷16000×100%=20%中可求出,X=19200万元。此时该企业应缴纳的土地增值税为1300万元,节省税金1200万元,与减少的收入800万元相比节省了400万元(因为土地增值税在计算企业所得税和企业的税后利润会产生影响,此处不再分析,读者可以进一步进行比较)。

注意事项

《税法》规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。但是如果普通标准住宅与非普通标准住宅不分开核算,即使增值额不超过20%,也将不能享受这一免税政策。因此,税务专家根据现行《税法》对这方面的严格规定,提出了分开核算,从而避免用政策限制的办法进行处理。为了使分开核算后的普通标准住宅不超过20%的增值率,税务专家提出了两种办法:减少收入或增加扣除项目金额。这样,可以免税的项目得到了免税,该纳税的项目按照规定纳税,既达到少交税款的目的,又符合税收政策的规定。

但是,方案中提出的办法还是有一定的局限性:①普通标准住宅的增值率预计在20%以上且不能超过20%太多的范围之内,否则降价减少的收入太多或增加的成本开支太多,将会得不偿失;②纳税人要及早进行预测并按照《税法》范围和标准处理,以免事后缺乏控制。

需要说明的是,虽然《税法》规定,纳税人既建造普通住宅又建造其他商品房的,应分别核算土地增值额,但是《土地增值税暂行条例》也规定,土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算,因而在实际中,纳税人应在了解当地具体政策规定的情况下,据实处理。

知识链接

《土地增值税暂行条例实施细则》第十一条明确:条例第八条(一)项所称的普通标准住宅,是指按所在地一般民用住宅标准建造的居住用住宅。高级公寓、别墅、度假村等不属于普通标准住宅。普通标准住宅与其他住宅的具体划分界限由各省、自治区、直辖市人民政府规定。

纳税人建造普通标准住宅出售,增值额未超过本细则第七条(一)、(二)、(三)、(五)、(六)项扣除项目金额之和20%的,免征土地增值税;增值额超过扣除项目金额之和20%的,应就其全部增值额按规定计税。

条例第八条(二)项所称的因国家建设需要依法征用、收回的房地产,是指因城市实施规划、国家建设的需要而被政府批准征用的房产或收回的土地使用权。

因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,比照本规定免征土地增值税。

符合上述免税规定的单位和个人,须向房地产所在地税务机关提出免税申请,经税务机关审核后,免予征收土地增值税。

《财政部、国家税务总局关于调整房地产市场若干税收政策的通知》(财税字〔1999〕210号)第三条关于土地增值税征免政策问题明确规定,对居民个人拥有的普通住宅,在其转让时暂免征收土地增值税。

《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字〔1995〕48号)第十三条关于既建普通标准住宅又进行其他类型房地产开发的如何计税的问题明确规定,对纳税人既建普通标准住宅又进行其他房地产开发的,应分别核算增值额。不分别核算增值额或不能准确核算增值额的,其建造的普通标准住宅不能适用条例第八条(一)项的免税规定。

《财政部、国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)规定,普通标准住宅一律按各省、自治区、直辖市人民政府根据《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)制定并对社会公布的中小套型、中低价位普通住房的标准执行。即中小套型、中低价位普通住房原则上应同时满足以下条件:住宅小区建筑容积率在1.0以上、单套建筑面积在120m2以下、实际成交价格低于同级别土地上住房平均交易价格1.2倍以下。各省、自治区、直辖市要根据实际情况,制定本地区享受优惠政策普通住房的具体标准。允许单套建筑面积和价格标准适当浮动,但向上浮动的比例不得超过上述标准的20%。

《财政部、国家税务总局关于土地增值税普通标准住宅有关政策的通知》(财税〔2006〕141号)进一步规定,普通标准住宅的认定,可在各省、自治区、直辖市人民政府根据《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)制定的普通住房标准的范围内从严掌握。