在有限责任公司基础上进一步筹划

2025年09月26日

三、在有限责任公司基础上进一步筹划

上述筹划分析,是考虑设定在同等条件下的涉税分析。事实上,投资人的投资活动十分复杂,一个项目往往不是一个投资人在运作,而是由几个投资人合作完成的。在这样的情况下,就会给税收筹划提供了更大的操作空间和机会。

这里仍以上述案例继续分析。

经营一段时间以后,公司的业务越来越复杂,为了提高管理水平,李某引进了战略投资者,当年获得计税利润150万元。

1.合伙企业的税收负担水平

李某与战略投资者合伙经营,双方约定以50%的投资额并以此标准进行分配。由于个人所得税规定得比较严格,几乎没有筹划的空间,其合伙企业在税收上与个人独资企业一样,年利润在10万元以上的水平下,适用税率为35%,同时可以扣除投资者费用4.2万元/年,李某则应缴纳个人所得税为

(150/2-4.2)×35%-1.475=23.305(万元)

战略投资者缴纳个人所得税为

(75-4.2)×35%-1.475=23.305(万元)

也就是说,如果李某与战略投资者成立合伙企业,根据现行政策,其税收负担率为

46.61÷150×100%=31.07%

2.责任有限公司的税收负担水平

两个人的股份各占50%,并与其一道经营,年度利润都为150万元。在这样的情况下,其税收筹划的空间又将如何呢?

如果假设公司的两个股东每人每月发放工资62500元,并且这个方案得到当地主管税务机关认可,那么,他们应当计算缴纳个人所得税为

[(62500-3500)×35%-5505]×12=181740(元)

也就是说,如果李某与战略投资者成立责任有限公司,根据现行政策,其税收负担率为

363480÷1500000×100%=24.23%

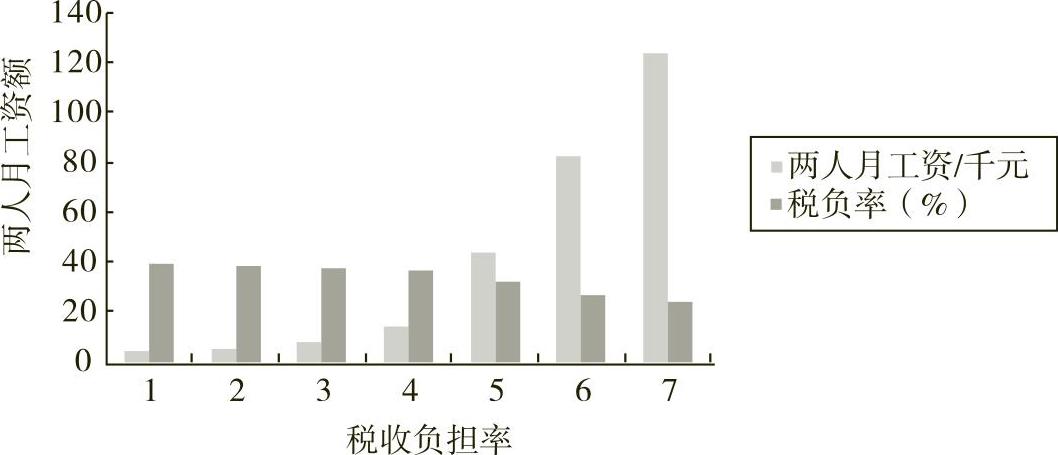

两人工资与公司税收负担的关系如图9-14所示。

图9-14 两人工资与公司税收负担的关系