筹划土地增值税 房产企业需谨慎

由于房地产开发产品可以实行预售,所以房地产开发的纳税发生时间,与其他行业有明显不同。而且税收负担相对较大,所以,房地产开发企业十分重视税收筹划。但是,由于房地产开发产品的业务流程相对较短,其操作的手段和方法一旦不完善,就会落入逃避纳税的陷阱。

案例介绍

蓝海房地产开发公司取得土地使用权,通过开发项目立项、规划、审批后,决定为某金融机构开发建造一个5000万元的办公大楼。该金融机构为了加快工程开发项目进度,可以及时按工程进度拨付预付款。按照预算,该项目完工前,房地产公司可以获得开发项目80%的资金,合计4000万元的预收款收入。

按照《税法》规定,开发产品预收款收入需要缴纳营业税、城市维护建设税及教育费附加为:4000×5.5%(综合税费率)=220(万元);需要预缴企业所得税为:4000×15%(当地规定预计利润率)×25%=150(万元);需要预缴土地增值税为:4000×1%(按地方规定)=40(万元)。蓝海房地产开发公司合计应缴纳税收410万元。

蓝海房地产开发公司为了延迟缴纳410万元的税收,对此进行了税收筹划。

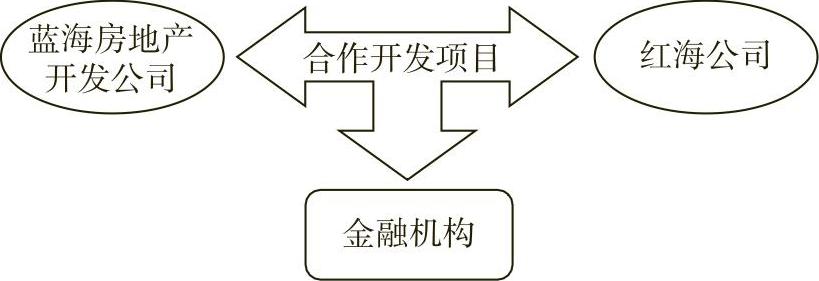

蓝海房地产开发公司与关联单位红海公司签订了合作建房协议。协议规定:蓝海房地产开发公司、红海公司双方合作开发金融机构的办公大楼项目,由蓝海房地产开发公司提供土地使用权,红海公司提供资金,合作开发项目实现的利润,双方按规定比例分成。同时,红海公司又与金融机构签订了委托建房协议。协议规定:金融机构委托红海公司在蓝海房地产开发公司提供的土地上建造办公大楼。金融机构直接将工程项目预付款项支付给红海公司,不与蓝海房地产开发公司发生资金往来。待工程完工结算验收合格后,金融机构再与蓝海房地产开发公司签订购房合同,据此办理相关资产的产权转移手续。蓝海房地产开发公司、红海公司和金融机构之间的业务流程如图6-8所示。

图6-8 蓝海房地产开发公司、红海公司和金融机构之间的业务流程

2015年初,三方开始在相关协议基础上进行操作。至2015年9月,红海公司共收到金融机构支付的项目预付款4000万元,大部分已经由红海公司直接支付给工程施工单位,余款也暂作为往来款处理。蓝海房地产开发公司认为自己未分得任何收入,也没有在会计账簿上记载反映任何收支情况;红海公司认为自己属于代收代付款项行为,也尚未获得实际结算收入,只是在账簿上反映了资金的往来情况。双方均未就4000万元预收款申报缴纳税款。

税务认定

2015年10月,当地地税局稽查部门对房地产税收进行专项检查时,发现了这一情况。税务稽查部门认定,蓝海房地产开发公司、红海公司双方之间的合作开发关系属于代理关系,不属于《税法》规定的合作建房关系。

其理由是:土地使用权只属于蓝海房地产开发公司,且办理房地产开发项目的任何手续都是以蓝海房地产开发公司的名义办理。蓝海房地产开发公司委托红海公司代建房屋,并且代收代付款项,双方之间名义上的合作建房,实质上属于一种代理建房关系。这在《国家税务总局关于合作建房营业税问题的批复》(国税函〔2005〕1003号)中也做了规定。该文件在答复海口紫荆花园合作开发税收问题的请示中批复:“鉴于该项目开发建设过程中,土地使用权人和房屋所有权人均为甲方,未发生《中华人民共和国营业税暂行条例》(以下简称《营业税暂行条例》)规定的转让无形资产的行为。因此,甲方提供土地使用权,乙方提供所需资金,以甲方名义合作开发房地产项目的行为,不属于合作建房。”

据此,地税局稽查部门认为,红海公司收取的4000万元预收款项,实际为蓝海房地产开发公司的房地产项目开发预收款项,红海公司支付的工程施工款项,实际上是代蓝海房地产开发公司付款。蓝海房地产开发公司没有在会计账簿上反映开发产品预收款收入情况,并且没有向税务机关申报缴纳税收,造成少交营业税220万元,少预缴企业所得税150万元,少预缴土地增值税40万元。最终,税务稽查部门认定蓝海房地产开发公司这种行为属于隐瞒收入造成少缴营业税的偷税行为,除要求蓝海房地产开发公司补缴220万元营业税和滞纳金外,决定对蓝海房地产开发公司处以少缴220万元营业税一倍的罚款;但对蓝海房地产开发公司少预缴150万元企业所得税和40万元土地增值税的行为,由于是预缴税款,则只补税和加收滞纳金,不予处罚。

同时,税务部门对红海公司的纳税行为也进行了认定。如果红海公司按照与蓝海房地产开发公司的协议,提供资金参与利润分成,则属于一种资金借贷和代理建房双重关系,应按实际获得的分成收入,分别合理确定资金利息收入和代理收入数额,分别缴纳营业税和相应税收;如果红海公司本身实际没有提供资金,只是从购房者方代收代付资金,则仅属于代理关系。本例中,红海公司实际上就是属于后一种代理关系,应按照代理服务业缴纳营业税及相关税收。如果红海公司另外还从金融机构获得了受托建房收入,则也属于代理服务业收入。

政策分析

按照现行政策规定,房地产公司取得预售收入时,要按照《税法》规定缴纳税款或预缴税款。《中华人民共和国营业税暂行条例实施细则》第二十八条规定,纳税人转让土地使用权或者销售不动产,采用预收款方式的,其纳税义务发生时间为收到预收款的当天。《国家税务总局关于印发房地产开发经营业务企业所得税处理办法的通知》(国税发〔2009〕31号)第九条规定,企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。《土地增值税暂行条例实施细则》第十六条规定,纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。具体办法由各省、自治区、直辖市地税局根据当地情况制定。按照以上《税法》规定,房地产开发公司取得的开发产品预收款性质的任何收入,都应缴纳营业税和预缴企业所得税、土地增值税。

筹划提示

由于房地产市场的价格波动,使房地产企业的税收问题引起了人们的注意。其中,土地增值税的税收政策尤为重要。这里结合国家有关土地增值税的相关法规,对房地产企业筹划土地增值税提出如下建议:

1.土地增值税的税收筹划空间很小

根据《土地增值税暂行条例》及相关规定,目前可以收集到及可选用的不征、免征、暂免以及减征土地增值税的政策不是很多,归纳起来主要有以下三个方面的内容:

(1)不征收土地增值税的对象。其包括以继承、赠予方式无偿转让房地产的行为,以及房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途,产权未发生转移的,不征收土地增值税。

(2)给予免征的条件或情形有两个。一是纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的。二是因国家建设需要依法征用、收回的房地产,包括因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的。

(3)可以暂缓征收土地增值税的情况有三种。一是对非房地产开发经营企业,以房地产进行投资、联营的,投资、联营的一方以土地(房地产)作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时(对投资、联营企业将上述房地产再转让的,应征收土地增值税)。二是对于一方出地,另一方出资金,双方合作建房,建成后按比例分房自用的(建成后转让的,应征收土地增值税)。三是在企业兼并中,对被兼并企业将房地产转让到兼并企业中的。

此外,还有一些针对居民个人的土地增值税优惠,如个人因工作调动或改善居住条件而转让原自用住房,经向税务机关申报核准,凡居住满五年或五年以上的,免予征收土地增值税;居住满三年未满五年的,减半征收土地增值税(居住未满三年,按法规计征土地增值税);对居民个人拥有的普通住宅,在其转让时暂免征收土地增值税;对个人之间互换自有居住用房地产的,经当地税务机关核实,可以免征土地增值税。

之所以说利用税收优惠政策进行土地增值税筹划的空间很小,是因为上述减免税政策中,其中三项是针对居民个人,两项是由于特定的原因,一项直接排除了房地产开发经营者。因此,作为房地产开发企业,需根据自身情况,慎重筹划土地增值税。

2.土地增值税筹划应当注意的细节

通过多年的税收筹划知识普及,人们对税收筹划的原理、原则和方法等理论基本上都已经掌握了,所以,一部分人就大胆地进行税收筹划,但是,一旦进入实务操作过程中就会发现,进行税收筹划的关键在于细节,这里仅以土地增值税的筹划为例。

(1)“普通住宅”标准的利用是纳税人筹划土地增值税的一个重要环节。《土地增值税暂行条例》第八条规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,可免征土地增值税。但是,人们在进行筹划的过程中往往就到此为止了,事实上还远远不够,因为享受“普通住宅”税收优惠还需要取得前置条件。

(2)土地(不动产)转让的土地增值税筹划的操作性并不强。根据《土地增值税暂行条例》及相关政策规定,将自己开发的房地产商品的用途改变为自用、自营,即可享受不征收土地增值税的税收优惠。这一筹划思路首先要服从于企业经营规划和现实,不销售就改自用、自营,这种情况在实际工作中可行性并不很强。而且要从延缓即时缴纳土地增值税的时间上考虑,因为对于房地产开发企业来说,自用房产发生产权转让时仍然要征缴土地增值税。特别值得注意的是,这里既要考虑由此延缓即时缴纳土地增值税所获得的资金时间价值,也要预测资金的风险价值,同时应兼顾再转让时的房产市值以及旧房扣除额的收益等。至于利用“企业兼并转让房地产的征免税规定”的税收优惠,如果离不开资产转让的实质,缴纳相关税收仍然不可避免。

(3)利用捐赠政策变现金捐赠为实物捐赠也要注意幅度。如蓝海房地产开发公司,2011年向中国红十字会捐赠资金50万元,当年实现纳税调整前所得3000万元。假设2012年实现的税前利润不变,打算仍向中国红十字会捐赠价值为50万元房产一套(开发成本、费用为30万元)。那么,按现行税收政策规定,2012年该公司改为用所开发的房地产实物捐赠就可以取得两个效果:一是可以不缴纳所赠价值50万元房产的土地增值税;二是所捐赠房产的开发成本、费用可以实现企业所得税税前扣除。但是,在实际操作过程中也应注意捐赠的条件限制。

3.注意“营改增”后的政策变化

如果在2016年5月1日以后操作,那么根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。另外,根据《财政部、国家税务总局关于“营改增”后契税、房产税、土地增值税、个人所得税计税依据问题的通知》(财税〔2016〕43号)规定,自2016年5月1日起,土地增值税纳税人转让房地产取得的收入为不含增值税收入。《土地增值税暂行条例》等规定的土地增值税扣除项目涉及的增值税进项税额,允许在销项税额中计算抵扣的,不计入扣除项目,不允许在销项税额中计算抵扣的,可以计入扣除项目。