资产负债表构成——负债

2025年09月26日

三、资产负债表构成——负债

公司的债务包括租金、利息、付给员工的薪水等。负债也可分为流动负债(current liability)和长期负债(long-term liability)。要对负债要素进行分析,就需要考虑资产负债表中负债部分的各个项目(如表6-2所示)。

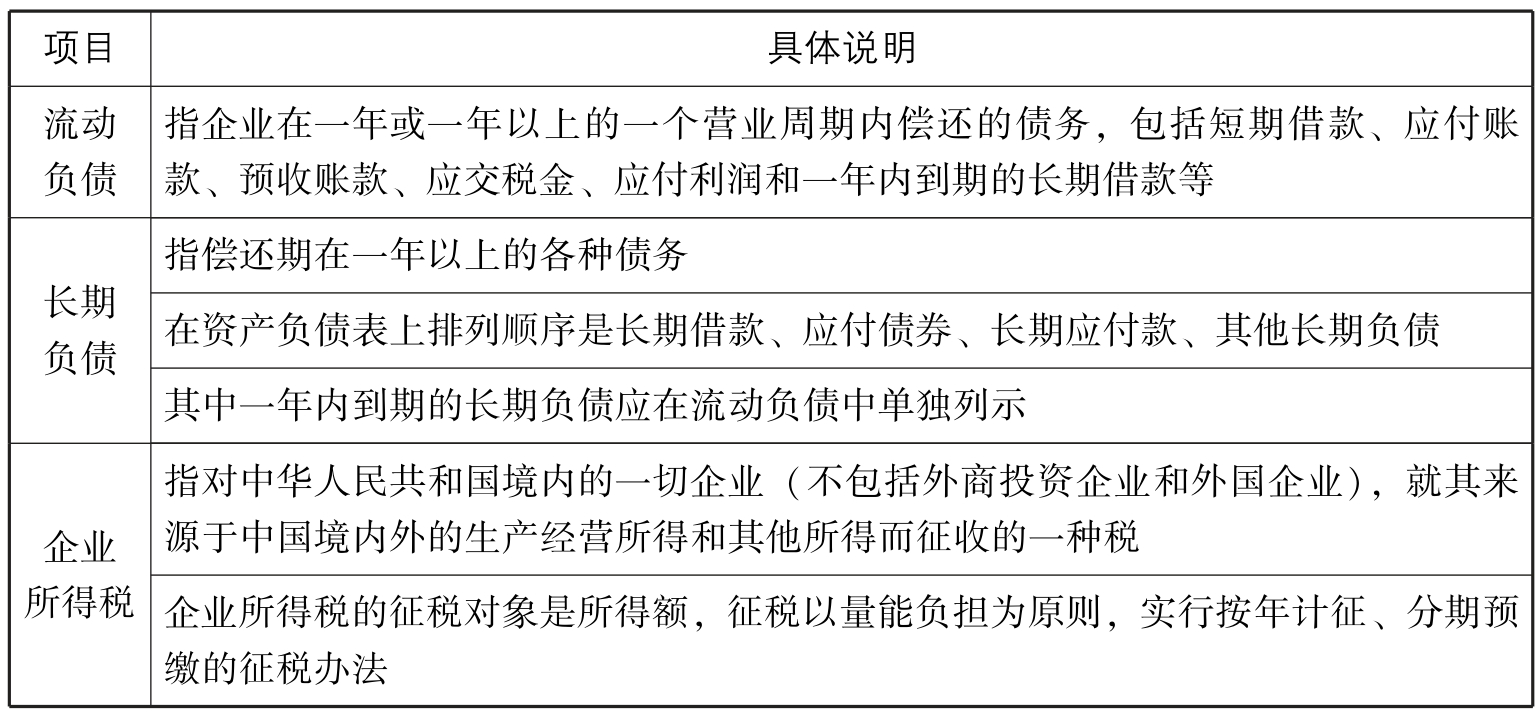

表6-2 资产负债表中负债项目的构成及说明

上一小节重点对资产中的流动资产的一些项目进行了简单的说明,在本节中,有几个负债项目需要引起关注,一是应付账款,二是长期借款,三是未付税金。应付账款是公司借贷来并在一年内要偿付的资金,反映其应该付而还没有付给供应商的款项金额。分析时需要从三个方面进行:一是应付账款的金额大小,二是欠款的对象,三是公司持有应付账款的时间长短。应付账款反映的是本企业运用其他企业资金的多少,它意味着持有现金更长时间,对改善公司现金流有好处。

对于长期借款项目,分析时需要从这几个方面进行:一是长期借款金额的大小,二是借款期间的长短,三是向谁借的款,四是借款的利息是多少,这些在报表及报表附注里都会有说明。由于长期负债的形态不同,因此应注意分析、了解公司债权人的情况。另外,还需要关注的是未付税金,这个是反映企业一共还有多少应该交纳而还没有交的税金,包括全部的税金,如所得税、营业税等。