二、资本市场线

(一)分离定理

在上述假定的基础上,可以得出如下结论:

1.根据相同预期的假定,我们可以推导出每个投资者的切点组合(最优风险组合)都是相同的,从而每个投资者的线性有效集(预算线)都是一致的。

2.由于投资者的风险—收益偏好不同,其无差异曲线的斜率不同,因此他们的最优投资组合也不同。

由此可以得出著名的分离定理:投资者对风险和收益的偏好状况与该投资者最优风险资产组合的构成是无关的。

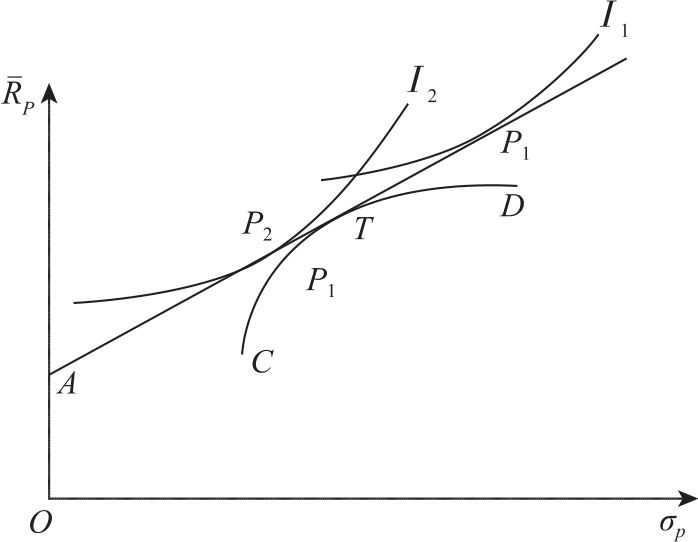

分离定理可从图10-1中看出,其中,I1代表厌恶风险程度较轻的投资者的无差异曲线,该投资者的最优投资组合位于P1点,这表明他将借入的资金投资于风险资产组合;I2代表相对更厌恶风险的投资者的无差异曲线,该投资者的最优投资组合位于P2点,这表明他将部分资金投资于无风险资产,将另一部分资金投资于风险资产组合。虽然P1和P2位置不同,但它们都是由无风险资产(A)和相同的最优风险组合(T)组成,因此两类投资者的风险资产组合中各种风险资产的构成比例是相同的。

图10-1 分离定理

(二)市场组合

根据分离定理,还可以得到另一个重要结论:在均衡状态下,每种证券在均衡点处投资组合中都有一个非零的比例。

这是因为,根据分离定理,每个投资者都持有一定数量的切点组合(T)。如果某种证券在T组合中的比例为零,那么就没有人购买该证券,该证券的价格就会下降,从而使该证券的预期收益率上升,直到在最优风险组合T中,该证券的比例达到非零为止。

同样,如果投资者对某种证券的需求量超过其供给量,则该证券的价格会上升,这就导致其预期收益率下降,从而降低其吸引力,它在最优风险组合中的比例也将下降,直到对其的需求量等于其供给量为止。

因此,在均衡状态下,每一个投资者对每一种证券都愿意持有一定的数量,市场上各种证券的价格都处于使该证券供求相等的水平上,无风险利率的水平也正好使借入资金的总量等于贷出资金的总量。这样,在均衡时,最优风险组合中各证券的构成比例等于市场组合(market portfolio)中各证券的构成比例。这里的市场组合是指出市场中所有证券构成的组合,在这个组合中,每一种证券的构成比例等于该证券的相对市值。一种证券的相对市值等于该证券市值除以所有证券的总市值。

习惯上,人们将切点处组合称为市场组合,并用M代替T。从理论上讲,M不仅由普通股构成,还包括优先股、债券、房地产等其他资产。但在现实生活中,人们常将M局限于普通股。

(三)共同基金定理

如果投资者的投资范围仅限于资本市场,而且市场是有效的,那么市场组合就大致等于切点组合。于是单个投资者就不必费劲地进行复杂的分析和计算,只要持有指数基金和无风险资产就可以了。(当然,如果所有投资者都这么做,这个结论就不成立了。因为指数基金本身并不进行证券分析,它只是简单地根据各种股票的市值在市场总市值中的比重来分配其投资。所以,如果每个投资者都不进行证券分析,证券市场就会失去形成风险收益均衡关系的基础。)如果我们把货币市场基金看作无风险资产,那么投资者所要做的事情只是根据自己的风险厌恶系数,将资金合理地分配于货币市场基金和指数基金,这就是共同基金定理。

共同基金定理将证券选择问题分解成两个不同的问题:一是技术问题,即由专业的基金经理人创立指数基金;二是个人问题,即根据投资者个人的风险厌恶系数将资金在指数基金与货币市场基金之间进行合理配置。

(四)有效集

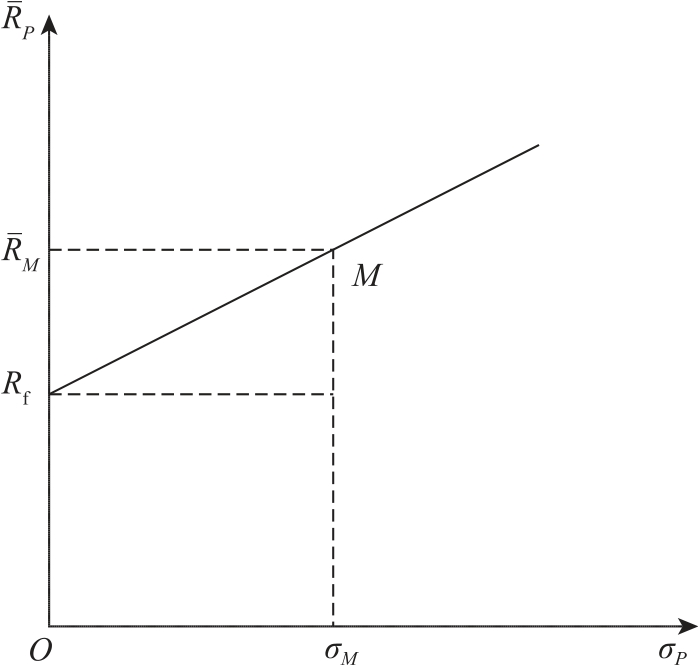

根据资本资产定价模型的假定,可以很容易地找出有效组合风险和收益之间的关系。如果我们用M代表市场组合,用Rf代表无风险利率,从Rf出发画一条经过M的直线,这条线就是在允许无风险借贷情况下的线性有效集,在此我们称之为资本市场线(capital market line,简称CML),如图10-2所示。任何不利用市场组合以及不进行无风险借贷的其他组合都位于资本市场线的下方。

图10-2 证券市场线

从图10-2可以看出,资本市场线的斜率等于市场组合预期收益率与无风险证券收益率之差![]() 除以它们的风险之差(σM-0),即

除以它们的风险之差(σM-0),即![]() 由于资本市场线与纵轴的截距为Rf,因此其表达式为公式10-1。

由于资本市场线与纵轴的截距为Rf,因此其表达式为公式10-1。

其中, P和σP分别代表最优投资组合的预期收益率和标准差。

P和σP分别代表最优投资组合的预期收益率和标准差。

从公式可以看出,证券市场的均衡可用两个关键数字来表示:一是无风险利率Rf;二是单位风险报酬![]() 它们分别代表时间报酬和风险报酬。因此,从本质上说,证券市场提供了时间和风险的交易场所,其价格由供求双方的力量决定。

它们分别代表时间报酬和风险报酬。因此,从本质上说,证券市场提供了时间和风险的交易场所,其价格由供求双方的力量决定。