二、案例分析

“存贷双高”不合理的现象受到市场普遍关注以来,一些业绩好的“存贷双高”的“白马”如康得新、康美药业、东旭光电等公司纷纷“暴雷”,这充分说明了“存贷双高”是一种有效规避风险的方法。

(一)康得新“存贷双高”案例

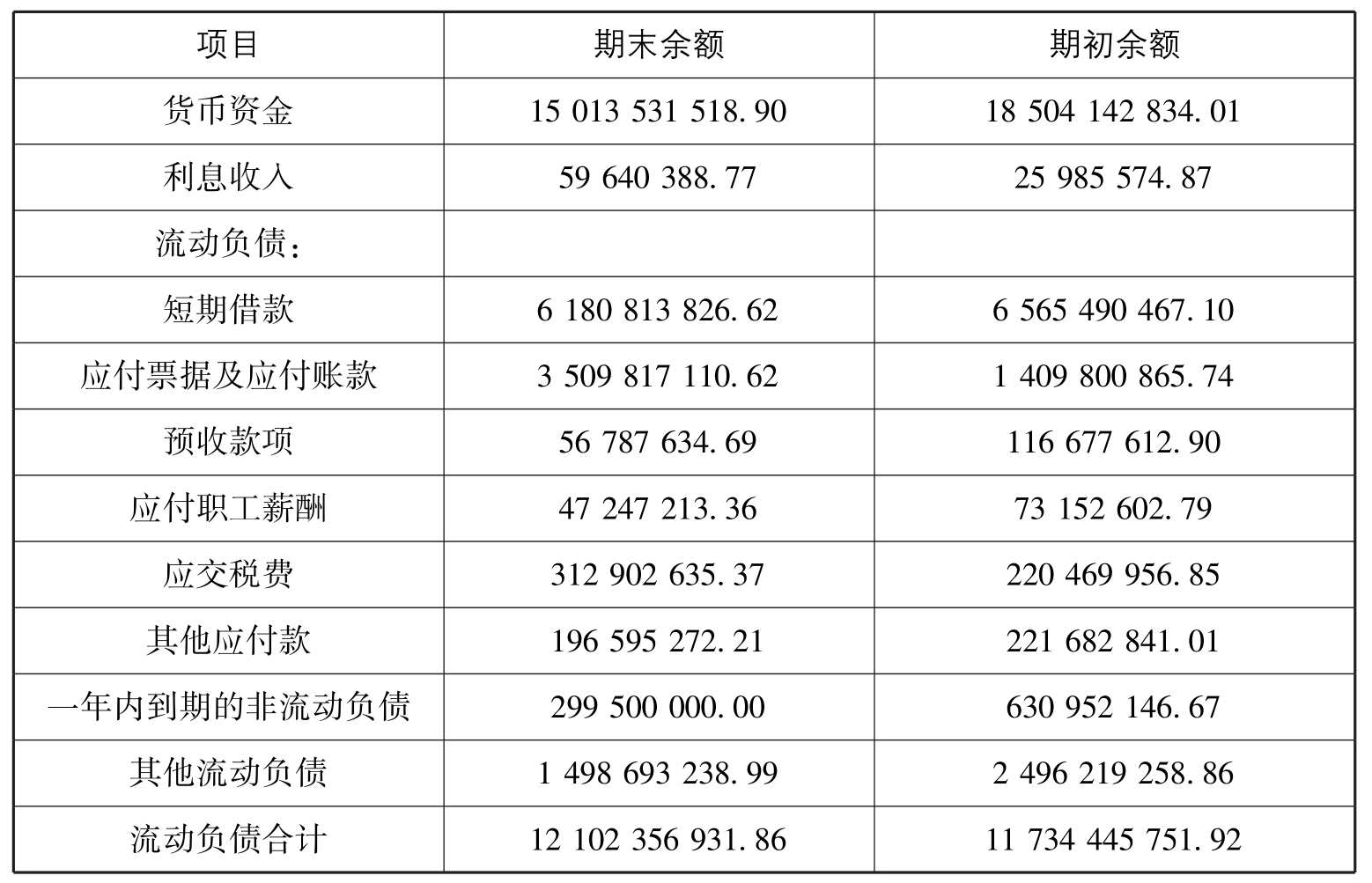

2019年年初的康得新(002450)债券违约:1月15日,该公司超短期融资券“18康得新SCP001”不能足额偿付本息10.41亿元,构成实质性违约;1月21日,坏消息再次传出,“18康得新SCP002”不能足额偿付本息5.22亿元,构成实质性违约。然而,康得新2018年三季报显示,公司仅拥有的货币资金就高达150.14亿元。在拥有巨额货币资金的情况下却依然违约,连十几亿的本息都还不起,如此矛盾的行为引起了市场广泛关注。康得新2018年三季报部分财务数据如表11-1所示:

表11-1 康得新2018年财务报表部分信息 单位:元

“18康得新SCP001”与“18康得新SCP002”相继违约,有高额货币资金却依然违约的矛盾行为引起了市场广泛关注。康得新事件暴露出了财务报表中这个非常值得注意的现象——“存贷双高”,即公司一方面拥有巨额的存款,另一方面却又有背负大量的有息负债。存款的利率比贷款的利率要低得多,而公司宁可把钱放在银行吃利息也不偿还贷款,显然不符合常理。“存贷双高”问题近年来越来越多地出现在企业年报中,备受市场质疑,也逐渐成为监管的重点。

(二)东旭光电“存贷双高”案例

随着“存贷双高”这一不合理现象越来越受到重视,监管层加强了对存在“存贷双高”的上市公司的监管,而投资者也逐步开始回避“存贷双高”的上市公司股票和债券。

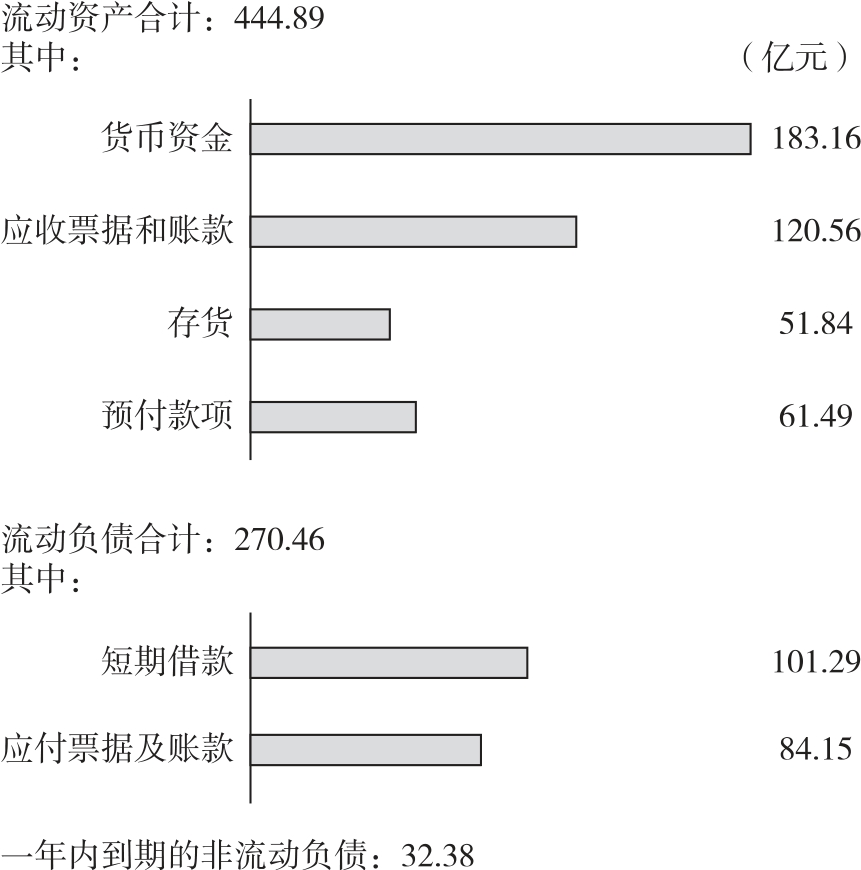

深交所曾就“存贷双高”问题向东旭光电下发过问询函,要求其说明公司在货币资金余额较高的情况下维持大规模有息负债并承担高额财务费用的必要性及合理性等,如图11-2所示。彼时,东旭光电给出的回复是,产业特性决定了产业链主要公司普遍存在资金需求量大、负债高的特点。公司所从事的光电显示产业属于技术、资金高度密集型的行业,技术壁垒高、资金需求大、投资回收期长,为了赶超美日主要寡头竞争对手,公司除了通过股权融资外,还需要通过有息负债取得公司持续研发、运营所必需的资金。至于大量货币资金的构成和用途,东旭光电称,公司货币资金由募集资金、受限资金、非受限资金三部分组成,其中,募集资金和受限资金是具有指定用途的专项资金。截至2018年末,公司真正的储备资金是65.20亿元,这部分资金主要用于安全运营资金需求、经营扩张流动资金需求、研发投入及产线技术改造资金需求以及投资并购项目资金需求等必要与合理用途。而在深交所问询5个月后,10月31日,有投资者就货币资金和短期借债问题再向公司提问,称“为何有钱还要借钱”?对此,东旭光电回复表示,公司经营需要作出充足资金准备,除受限资金外,还需要安排好安全运营资金、经营流动资金、研发投入及产线技术改造资金、投资并购项目资金、偿还有息负债周转资金、风险准备资金等。

11-2 2019年东旭光电三季报“存贷双高”现象

2019年11月19日,市值275亿元的东旭光电科技股份有限公司债券确认违约。违约债券涉及两只,分别为“16东旭光电MTN001A”以及“16东旭光电MTN001B”中期票据,均于2016年发行,总债务规模为30亿元,当期应付本息合计约20亿元。