引入无风险借贷后的理论拓展

2025年09月26日

四、引入无风险借贷后的理论拓展

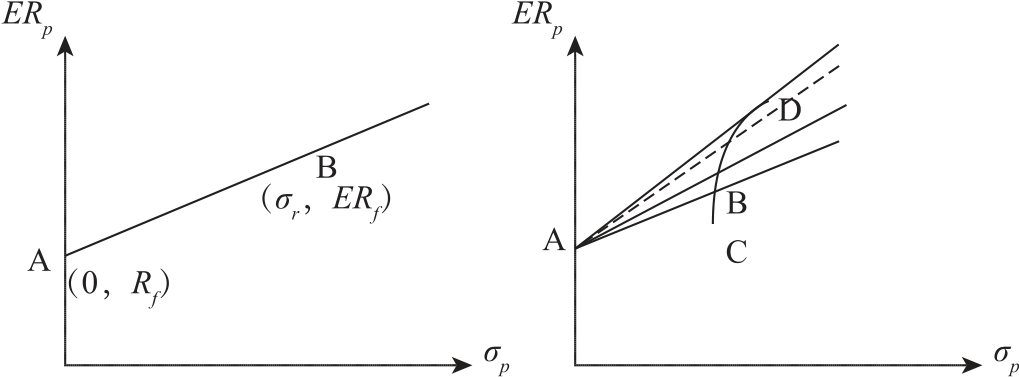

(一)无风险资产的特点

无风险资产的主要特点有三点。其一,波动为零,也就是标准差为0,即δRf=0;其二,收益率是确定的或者是已知的。其三,与任意风险资产收益率之间的协方差为0,即δiRf=0。

(二)无风险资产与风险资产的组合

假定风险资产和无风险资产在投资组合中的比例分别为ωr和ωRf,各自的预期收益率分别为ERr和Rf,标准差分别为δr和0,二者的协方差显然为0,可以得到公式9-7和公式9-8。

由此可得到公式9-9。

将公式9-9代入9-7,可得公式9-10。

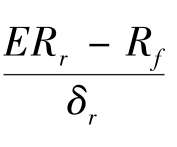

其中, 为报酬—风险比例,也就是夏普比率,如图9-6所示。

为报酬—风险比例,也就是夏普比率,如图9-6所示。

图9-6 风险资产的组合

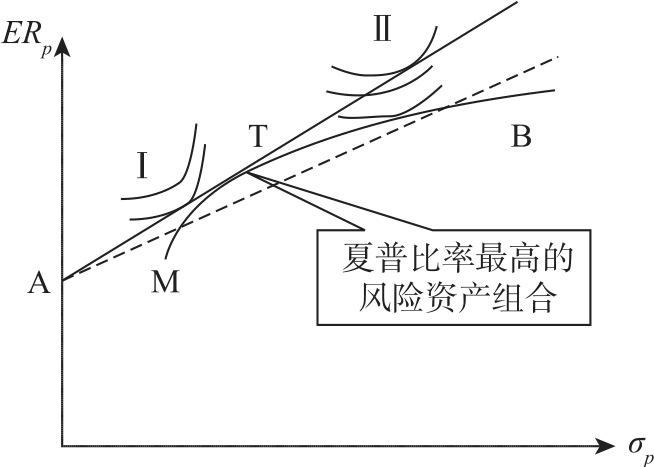

(三)无风险资产在投资组合选择的影响

在引入无风险资产假设之后,马科维茨有效集就蜕变成为一条射线。该射线经过无风险资产A点并且与初始马科维茨有效集相切于一点T,如图9-7所示。

图9-7 无风险资产在投资组合选择的影响