5.6 大额保单在财富保障与传承中的综合性应用方案

高净值人士往往因拥有雄厚的资产而更容易忽视人身风险,殊不知财富是跟着掌舵人走的,一旦掌舵人失能或身故,家人将面临经济支柱丧失、家庭和企业现金流断裂、健康医疗断档、子女教育和老人养老无所依托、特殊家庭成员无人照顾等风险,这一切都将使家人随着财富的灰飞烟灭而远离幸福。因此,科学地配置资产,利用大额保单在家族财富保障和传承当中的独特优势,就显得尤为急迫和重要。

案例5-6-1

李总38岁,是企业的实际控制人,因为企业经营需要经常贷款。虽然企业是有限责任公司,但贷款时银行都让李总与其妻子李太太作为连带担保人。这就导致如果企业经营失败,会直接威胁到李总家庭财产的安全。

李总的父母李爷爷和李奶奶都还健在,60岁出头。工薪阶层,负债可能性较小。李总儿子李小宝13岁。李总拥有的企业目前净资产1亿元左右,家庭净资产超过5000万元。

因为当下经济形势不好,李总对将来有些担忧。为了保证儿子和自己将来的生活,李总决定趁现在状况良好,用2000万元购买保险,规避全家的意外、疾病等风险,同时创造一个稳定的现金流,进行一个基本的财富保全。

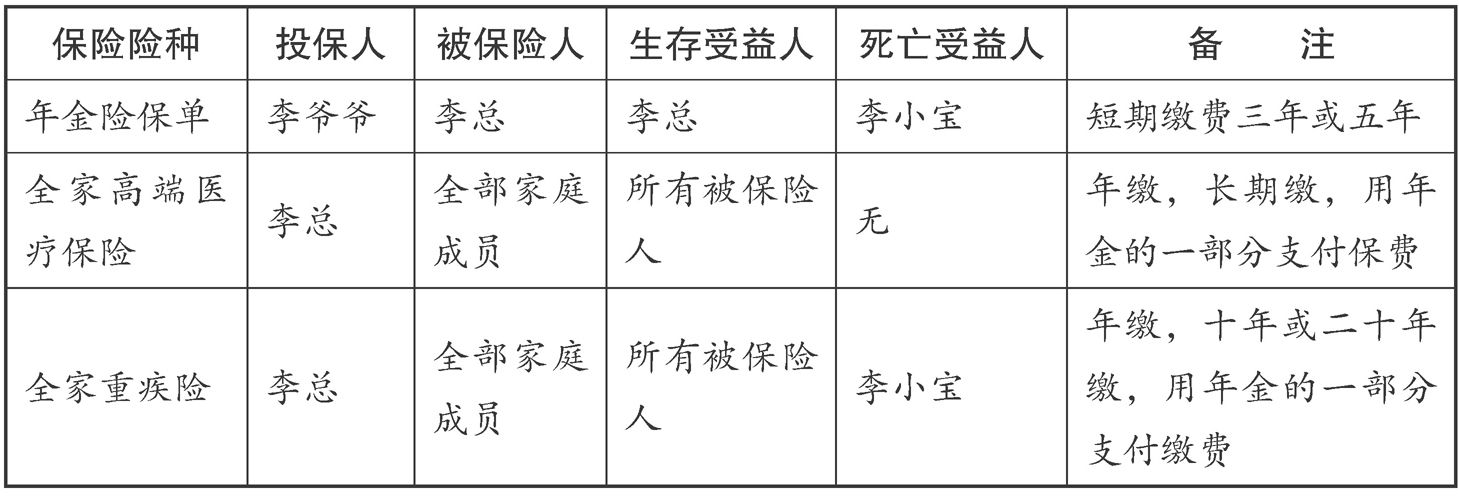

根据李总的需求,我们建议李总配置:大额年金险+高额寿险+重疾险+高端医疗保险,主要保费用来购买大额年金险,用年金的一部分配置寿险、重疾险和高端医疗险。投保人作这样的安排:

一般的操作都是以李总或者李太太为投保人,但这种安排就可能存在较大的风险,因为年金险一般都有比较高的现金价值,而现金价值属于投保人的财产。这就有可能受到投保人负债的威胁,虽然在执行过程中可能存在难度,但也存在被执行的可能性。

为了降低投保人负债的威胁,我们可以这样安排:

将2000万赠与李爷爷,然后以李爷爷为投保人购买保单。因为李爷爷负债的可能性几乎为零,而赠与行为又发生在李总的企业和家庭净值产都超过赠与额的时期。这份保单的现金价值受到李总债务威胁的可能性就很低了。

在实际操作时一定要注意以下几点。

1.2000万一次性赠与投保人李爷爷,并且必须申明单独赠与给投保人,并签订赠与协议。

2.大额年金保险最好选择趸交的形式,也可以考虑期缴,缴费年期三年或五年都可以,不适合太长。

3.建议结合“附条件赠与协议”进行安排。因投保人可以随时解除保单获得现金价值,因此必须防止李爷爷在被骗或者受胁迫等情况下解除保险合同,尤其是如果李总有兄弟姐妹的情况下。

4.结合“公证遗嘱和遗赠”进行安排。当投保人死亡时,投保人的相关权益和现金价值都将作为投保人的遗产进行继承。这就会带来几个问题:问题一,如果李总有兄弟姐妹,保单现金价值就面临被兄弟姐妹一起法定继承;问题二,如果李总法定继承遗产,继承的遗产就必须偿还李总的债务;问题三,遗产继承手续非常麻烦,带来继承的不确定性。

所以在附条件赠与协议的基础上,建议投保人订立公证遗嘱:当投保人去世后,可建议保单的全部权益1%归李总所有,99%遗赠给孙子李小宝,由李总作为投保人代为持有保单。这样即使偿还李总的债务,也只需偿还保单现金价值的1%。同时也规避了如果孙子李小宝作为投保人退保,挥霍保单现金价值的风险。

如前所述,大额保单作为一种专业的财富传承工具,拥有风险转移、相对债务隔离、税务筹划等优势,但是如何配置大额保单,是选择寿险还是年金类保险等,应当全盘思考,对症下药。比如,如果已婚人士或是有一个以上的家庭成员要扶养的单身人士,那么就需要配置大额的人寿保险。再比如,如果经营的企业对资金占用较高或竞争较为激烈,配置大额年金保险,可以保障未来资产的流动性。

借助保单架构设计,使“不确定”变得“确定”,拓宽财富管理工具选择。我们相信,遗嘱、代持协议、赠与协议和大额保单,未来会成为财富保障与传承综合性应用方案的标配。