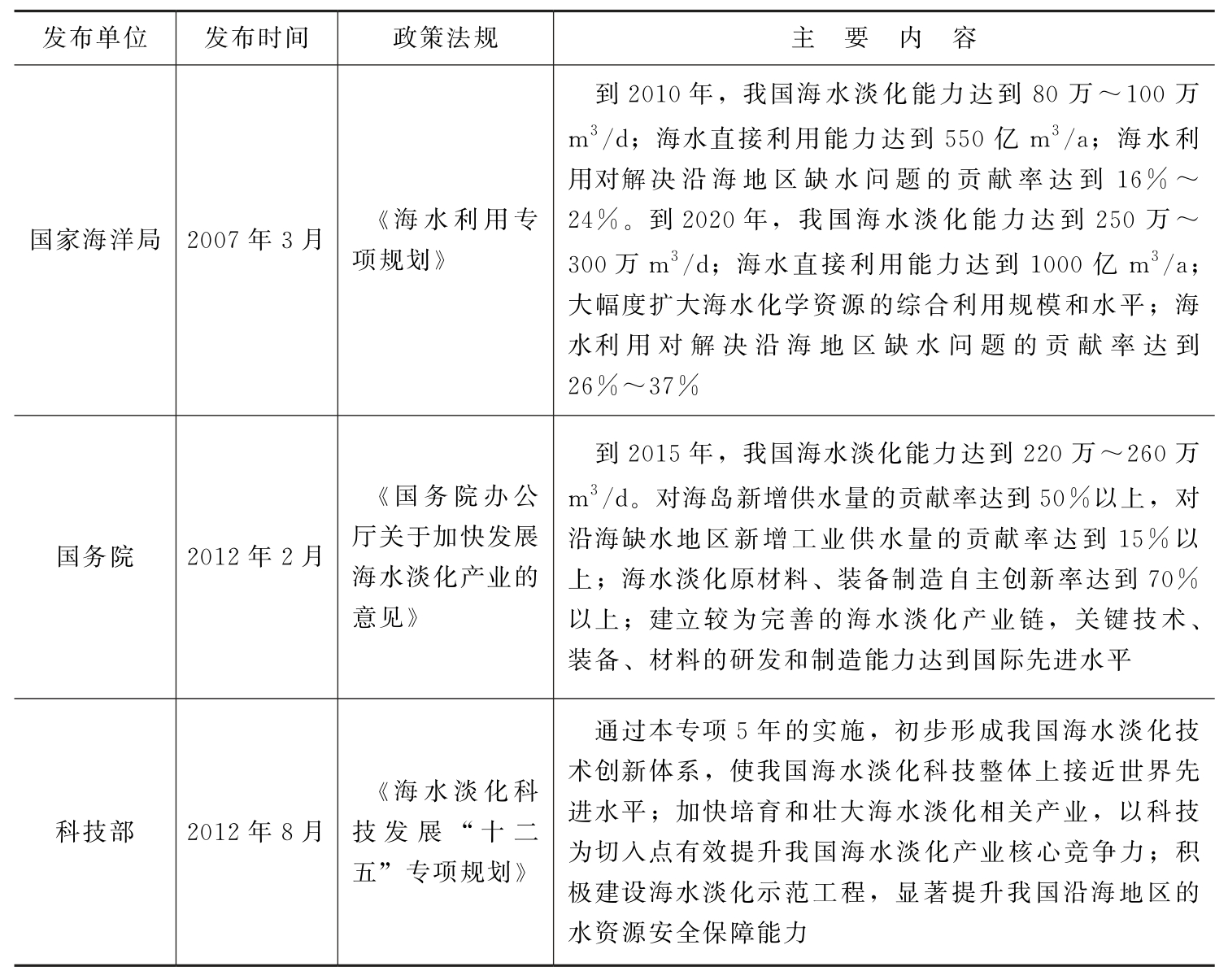

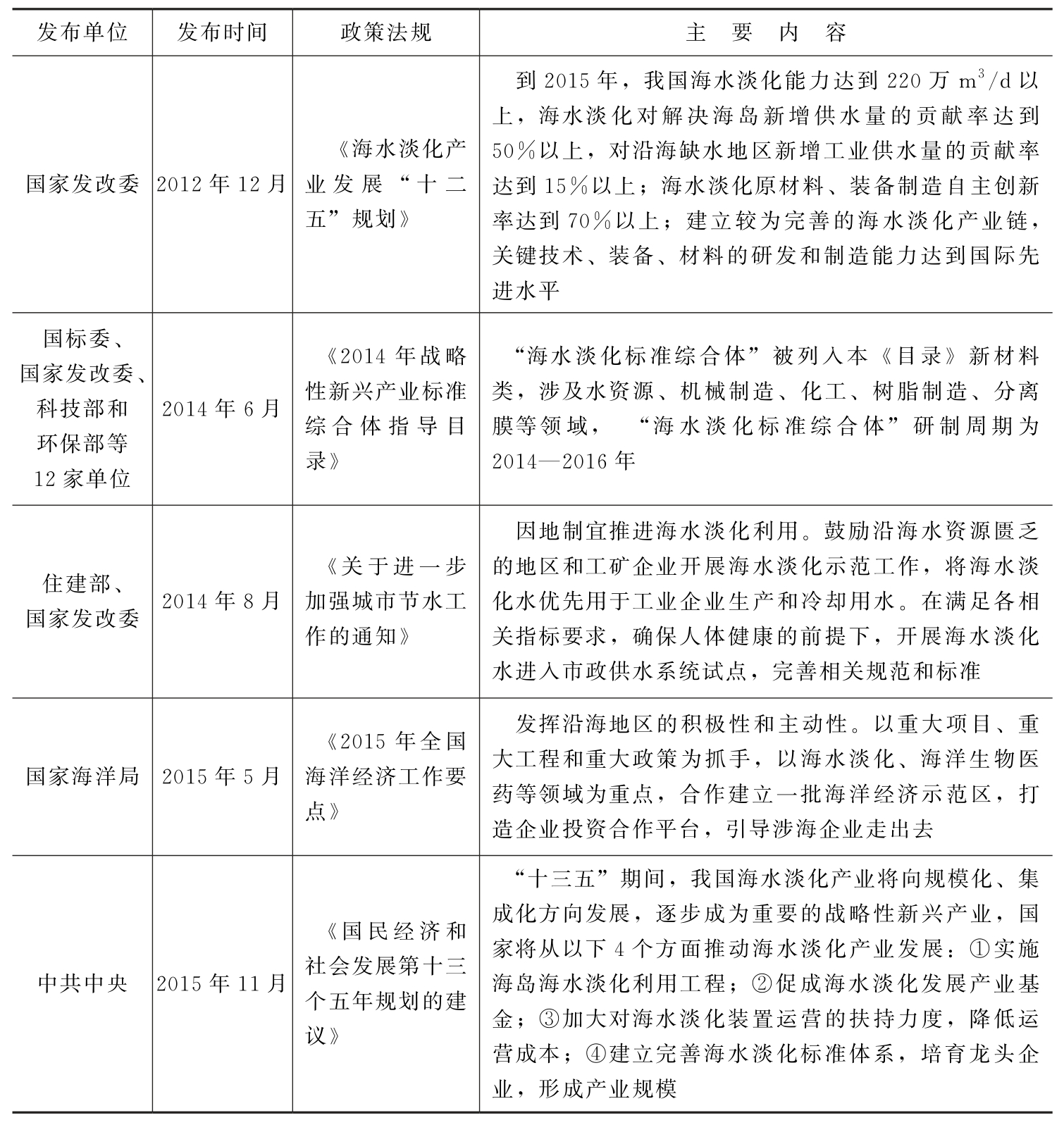

2.2.1 行业政策影响分析

“十三五”期间,我国通过产业基金、降低运营成本等方式着力推动海水淡化产业发展,海水淡化产业将向规模化、集成化方向发展,逐步成为重要的战略性新兴产业。我国将从以下4个方面推动海水淡化产业的发展:①实施海岛海水淡化利用工程;②促成海水淡化发展产业基金;③加大对海水淡化装置运营的扶持力度,降低运营成本;④建立完善海水淡化标准体系,培育龙头企业,形成产业规模。海水淡化相关政策见表2-1。

表2-1 我国海水淡化的相关政策

续表

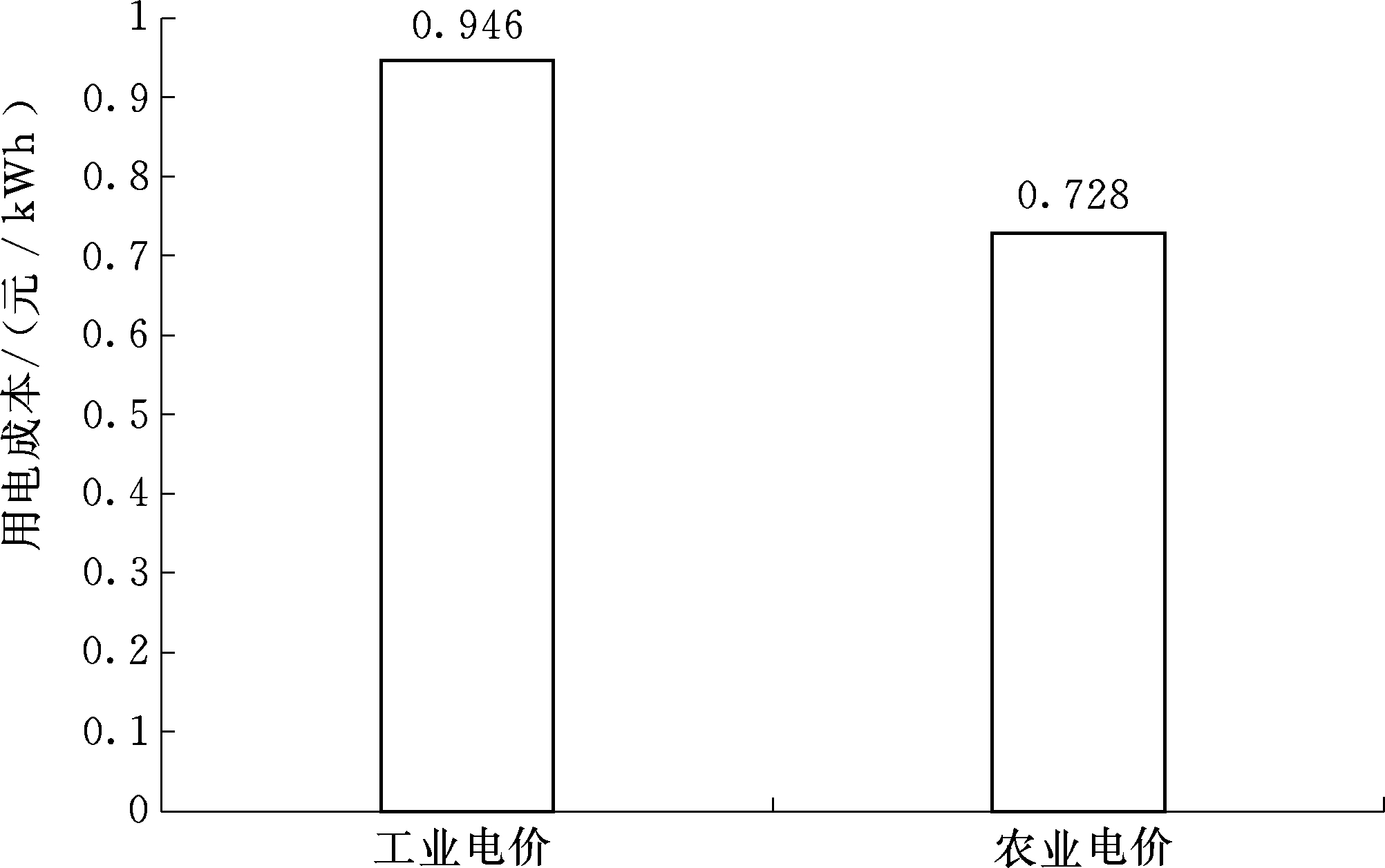

2013年年底,浙江省将海水淡化用电从工业用电转为农业用电。采用工业电价时,考虑到峰谷电及变压器租赁费等因素平均电价在1元/kWh左右,转为农业生产用电后电价可以降低到0.728元/kWh,此次电价降幅在0.22元/kWh左右,对于海水淡化企业来说,这是一个不小的幅度,按吨水电耗4kWh估算,吨水成本可下降约1元(图2-1)。

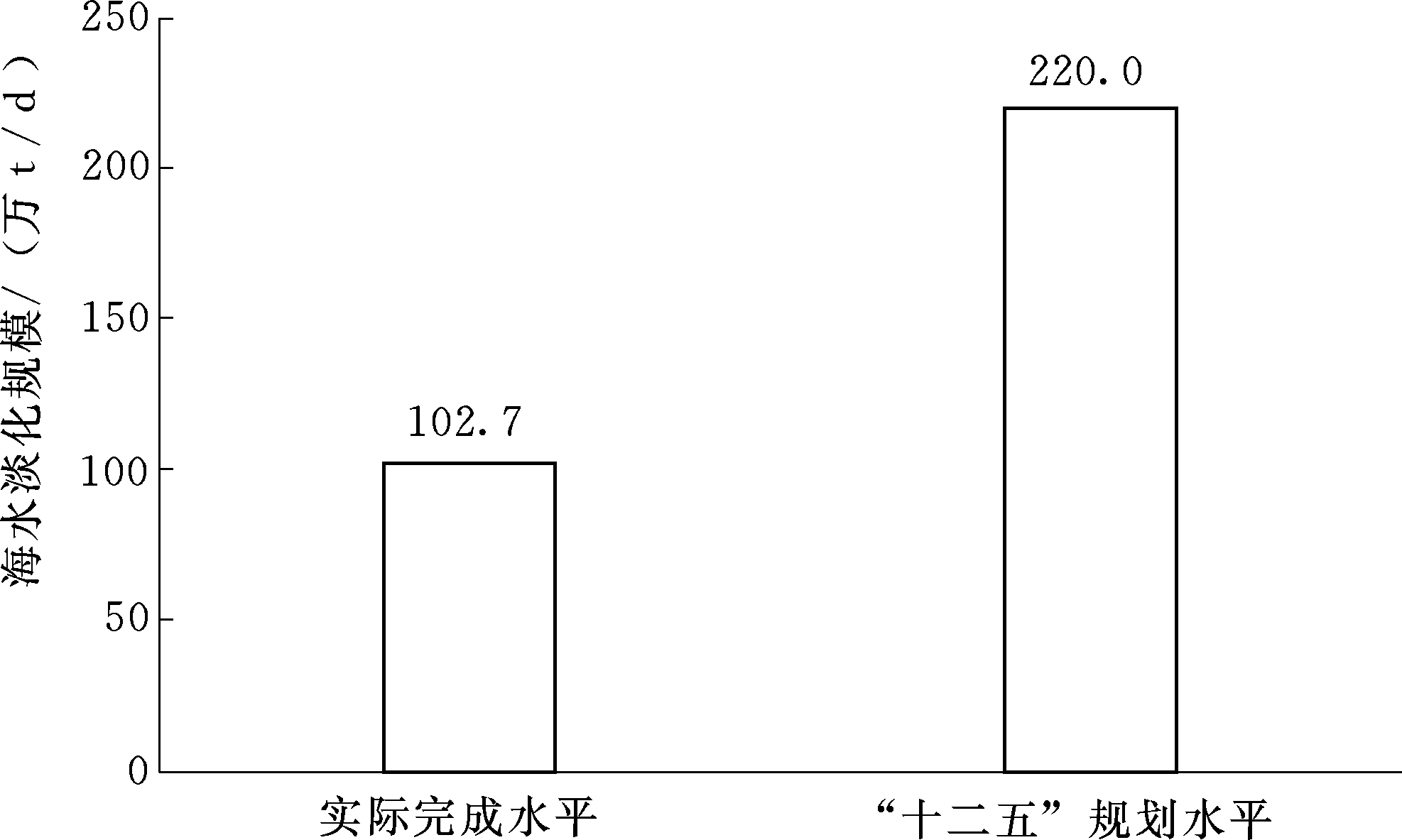

各地将陆续出台电价优惠政策,着力保障海水淡化运营。目前,海水淡化规模低于国家此前规划,2015年底实际完成102.7万t/d的处理规模,不到国家“十二五”规划水平的一半(图2-2)。各地陆续出台电价优惠政策,着力保障海水淡化运营。河北省发改委下发的《河北省加快发展海水淡化产业三年行动方案(2013—2015年)》中明确指出:“积极争取曹妃甸区、渤海新区列为国家大用户直购电试点,对海水淡化用电执行优惠电价,降低海水淡化用电成本。”

图2-1 浙江省海水淡化用电成本大幅下降

图2-2 2015年实际完成和“十二五”规划海水淡化规模

2015年11月,6个电改配套文件出台,各地试点放开。电改加速降低能源成本。(https://www.daowen.com)

(1)配套文件:这六大配套文件包括《关于推进输配电价改革的实施意见》《关于推进电力市场建设的实施意见》《关于电力交易机构组建和规范运行的实施意见》《关于有序放开发用电计划的实施意见》《关于推进售电侧改革的实施意见》《关于加强和规范燃煤自备电厂监督管理的指导意见》。这六个配套文件的发布,标志着新一轮电改开始进入全面实施阶段。

(2)各地试点:国家发改委表示,发布6个配套文件,将推动未来电改试点以三类形式分别推进。

第一类是电改综合试点。2015年11月初国家发改委批复云南和贵州成为第一批电改综合试点省份,6个配套文件落地后,云南、贵州两省将以此为据制定本省综合改革试点的具体方案,全方位进行改革试点。

第二类是售电侧改革试点。2015年12月初,国家发改委批复重庆、广东作为售电侧改革试点,允许社会资本投资增量配电网,成立拥有配电网运营权的售电公司,以及允许社会资本成立独立的售电公司,开展售电业务等。

第三类是从2014年底就已经开始的输配电价改革试点,目前已经有深圳、蒙西、安徽、湖北、宁夏、云南、贵州等7个地区参与其中。根据文件可知,凡开展电力体制改革综合试点的地区,直接列入输配电价改革试点范围。鼓励具备条件的其他地区开展试点,尽快覆盖到全国。从广东省3—5月的交易数据来看,平均电价降幅在0.12~0.15元/kWh之间。

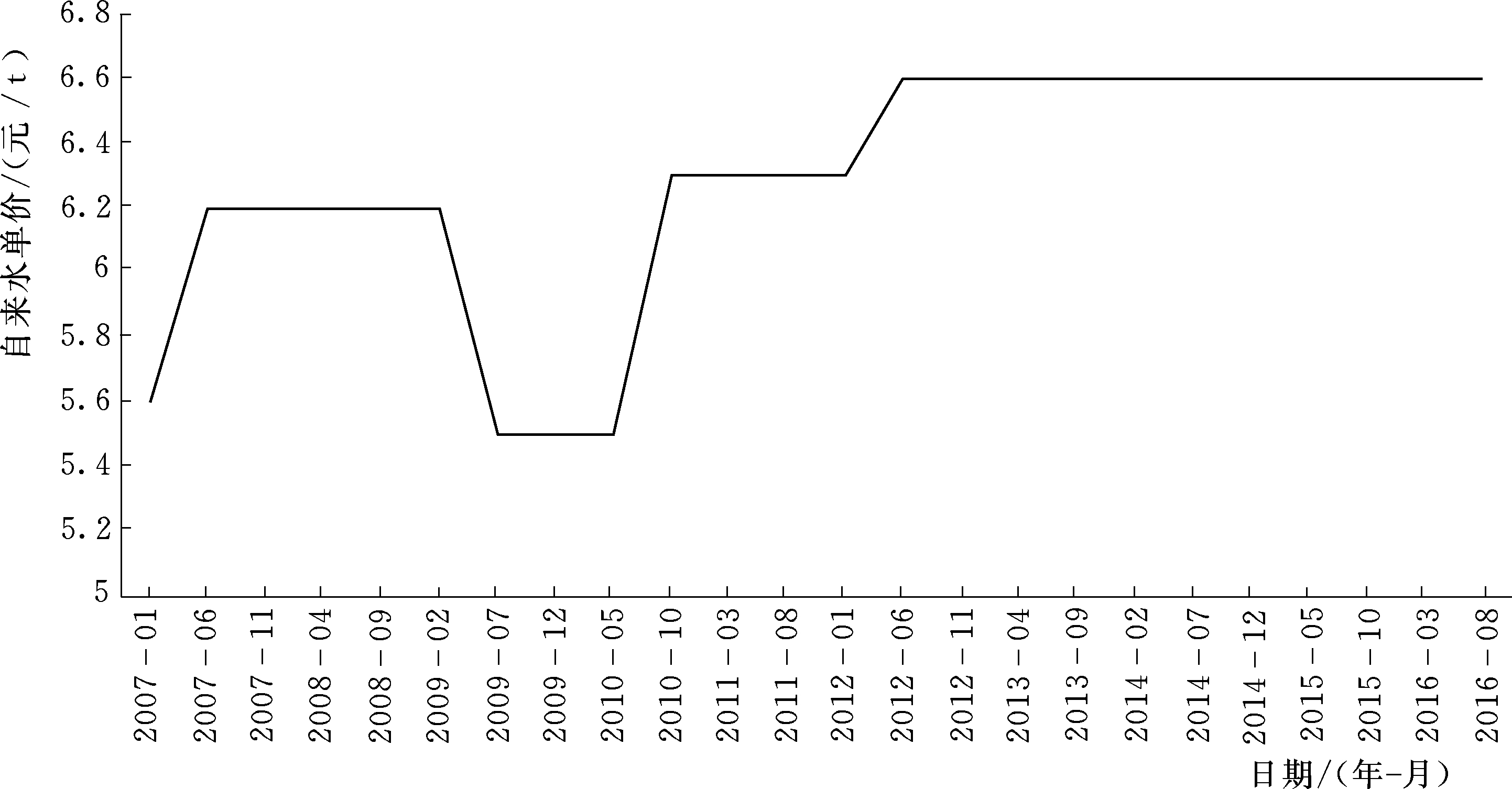

水价处于上升通道,海水淡化处于爆发临界点。以国内海水淡化规模最大的天津地区为例,2007—2016年,工业水价(不含污水处理费)从5.60元/t上升到6.65元/t,涨幅达19%(图2-3)。由于近年来我国供水成本、污水处理需求、污泥处置成本都在增加,再加上我国资源型产品价格改革和国有供排水企业改革的要求,使得国内水价上涨。随着水资源紧缺程度加剧,水务产品或服务价格还有上涨的趋势。政策的大力支持,用电成本下降叠加水价处于上升通道,海水淡化行业迎来爆发临界点。

图2-3 天津工业水价走势