3.2.2 海水利用面临的局势

3.2.2.1 海水淡化

1.总体情况

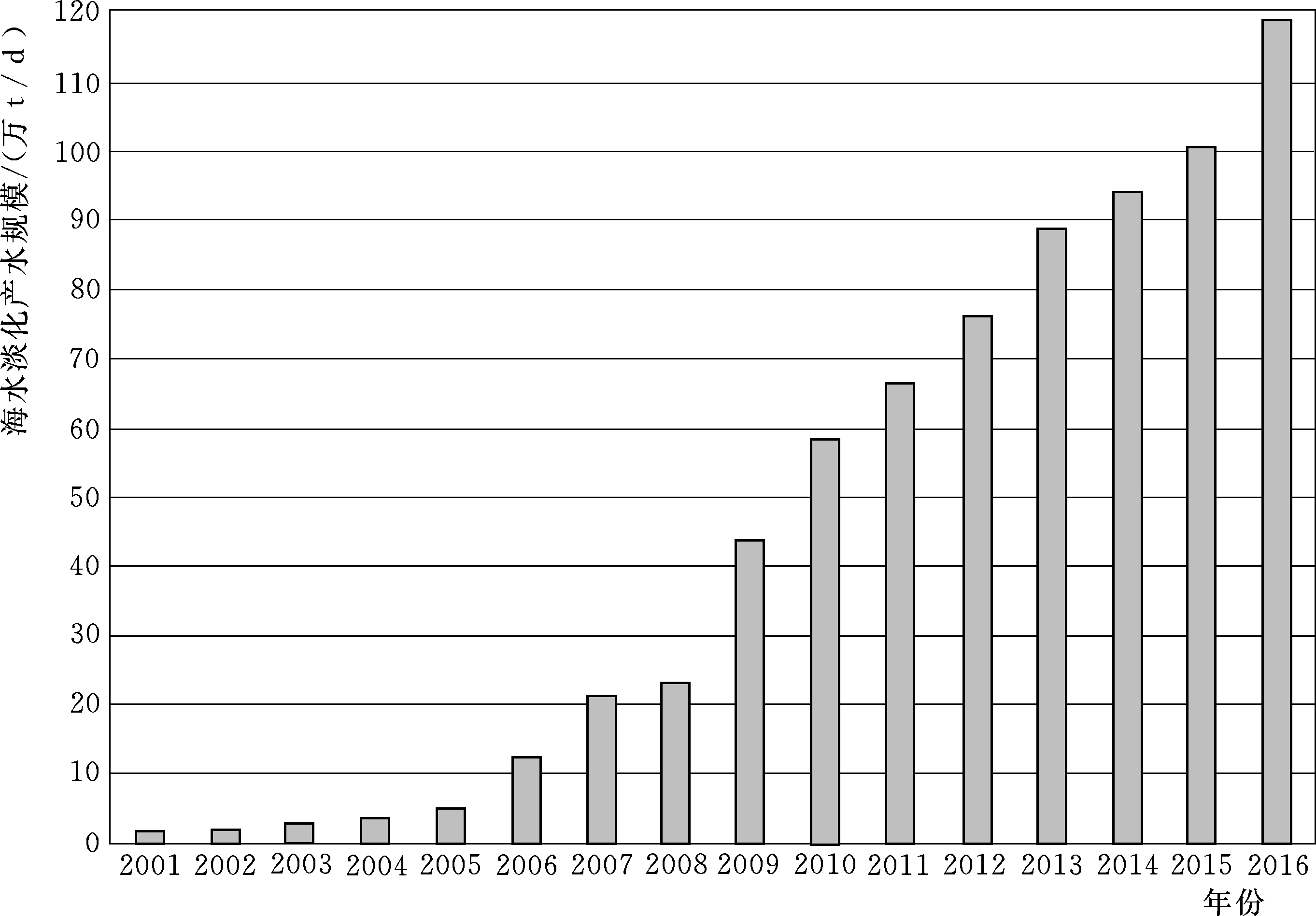

我国海水淡化主要用于工业,发展相对落后,工程规模5年复合增速13%,与国外相比仍有较大差距。2016年年底,我国海水淡化工程规模达到118.8065万t/d,5年复合增长率12.5%。根据中国水利企业协会脱盐分会统计,截至2016年12月,全国已建成海水淡化工程131个,工程规模118.8065万t/d。其中,2016年全国新建成海水淡化工程10个,新增海水淡化工程产水规模17.924万t/d。2002—2016年我国海水淡化工程规模如图3-1所示。

图3-1 2002—2016年我国海水淡化工程规模

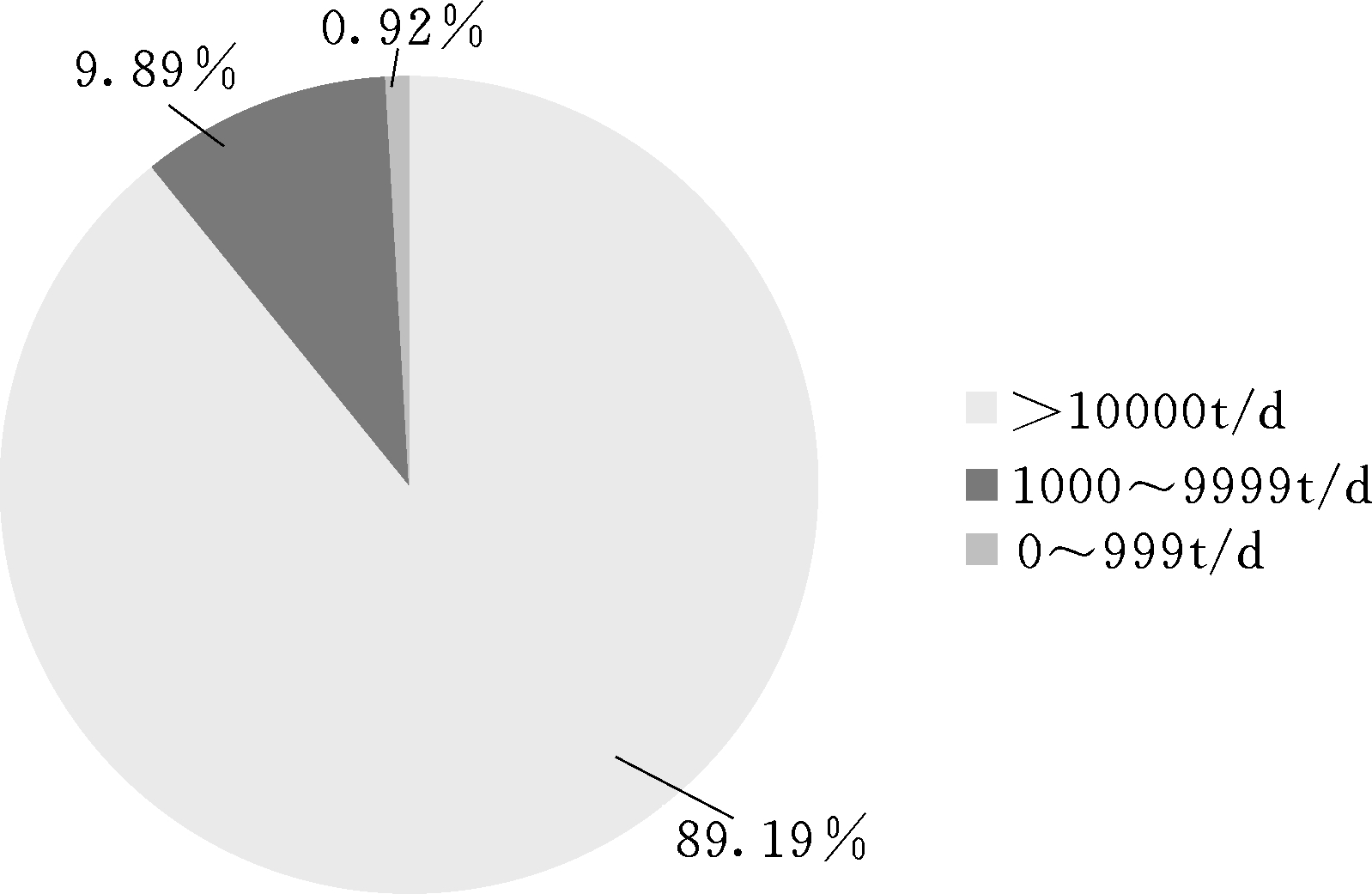

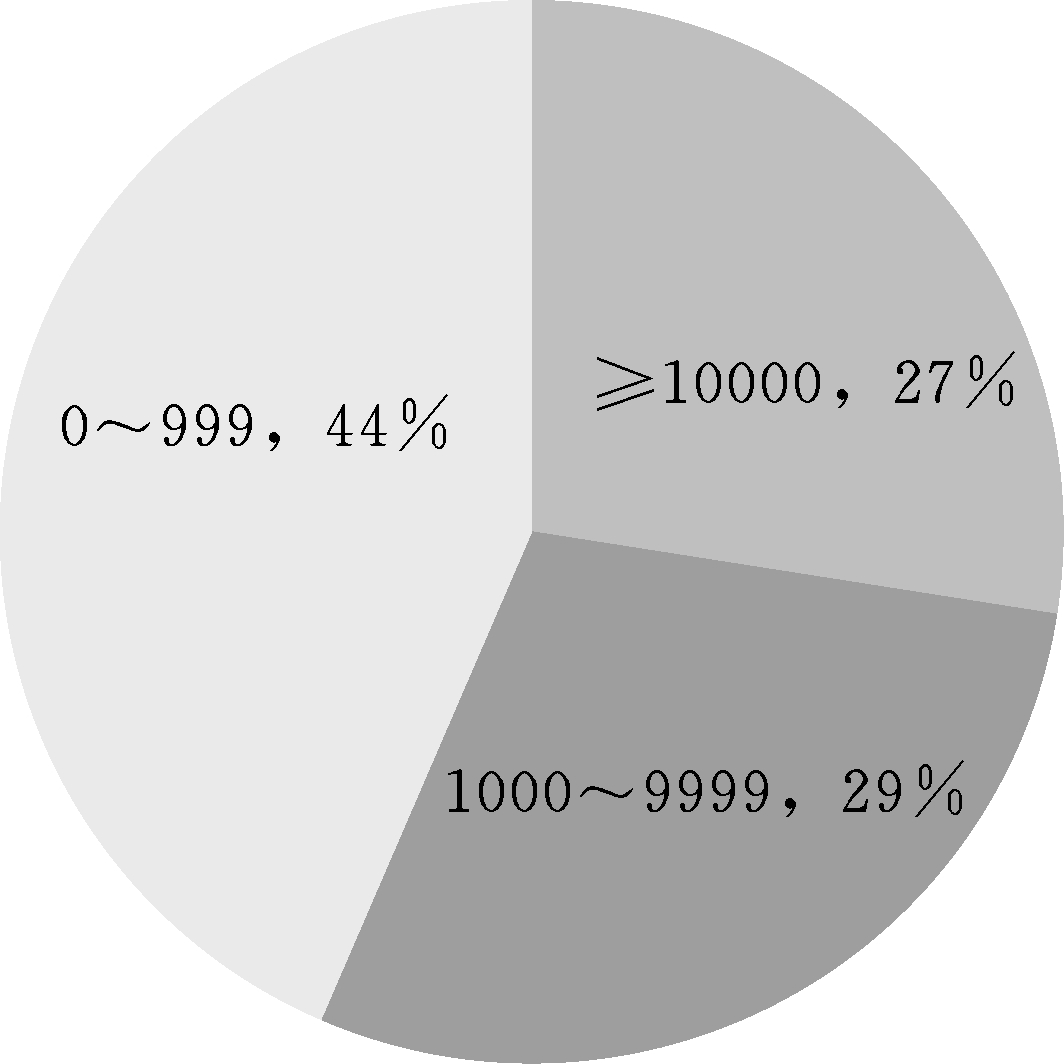

从工程规模来看,全国已建成万吨级以上海水淡化工程36个,产水规模105.96万t/d;千吨级以上、万吨级以下海水淡化工程38个,产水规模11.75万t/d;千吨级以下海水淡化工程57个,产水规模1.0965万t/d。全国已建成最大海水淡化工程规模20万t/d。2016年我国已建成海水淡化工程规模分布如图3-2所示、数量分布如图3-3所示。

图3-2 2016年我国已建成海水淡化工程规模分布

图3-3 2016年我国已建成海水淡化工程数量分布

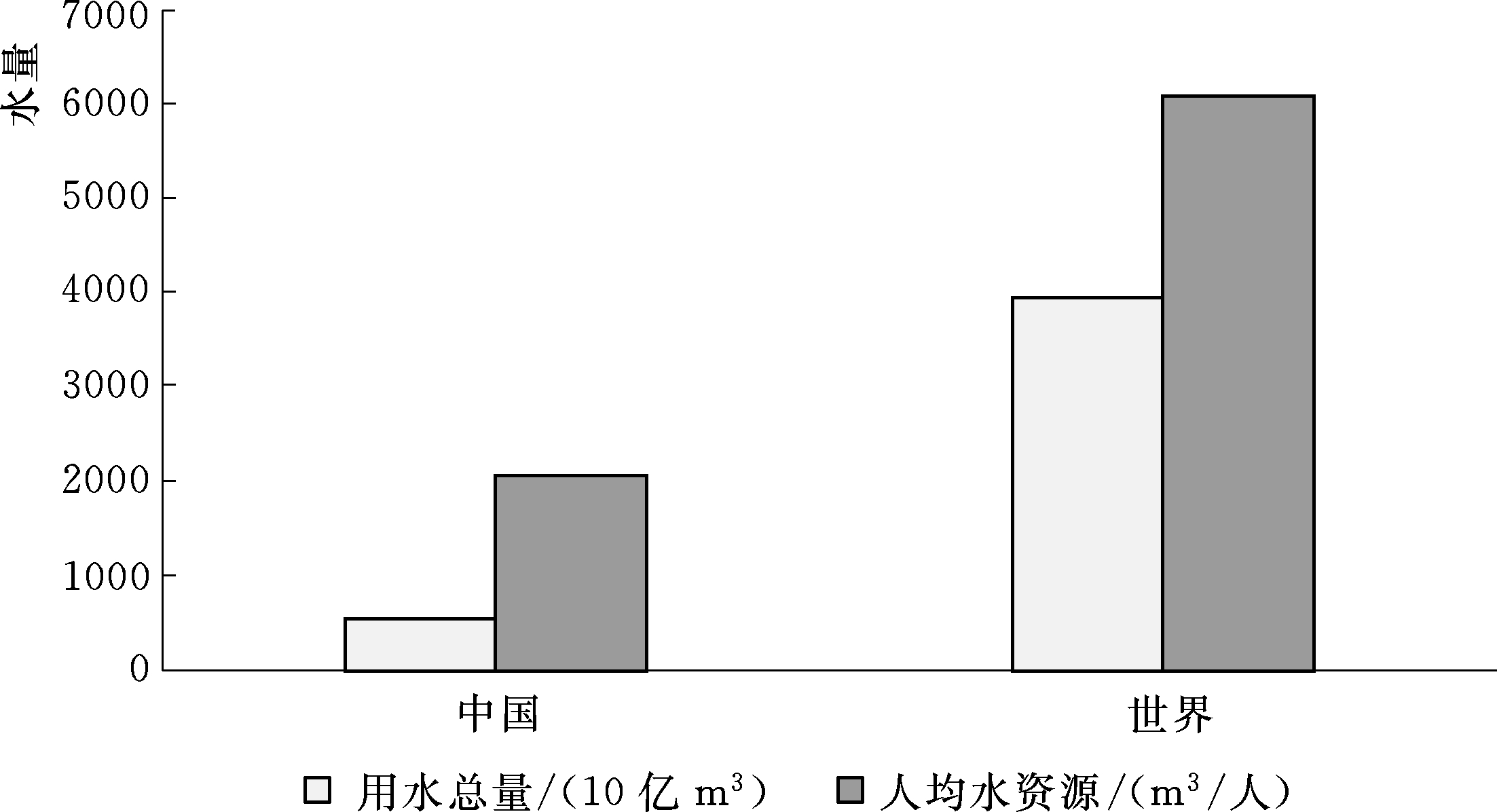

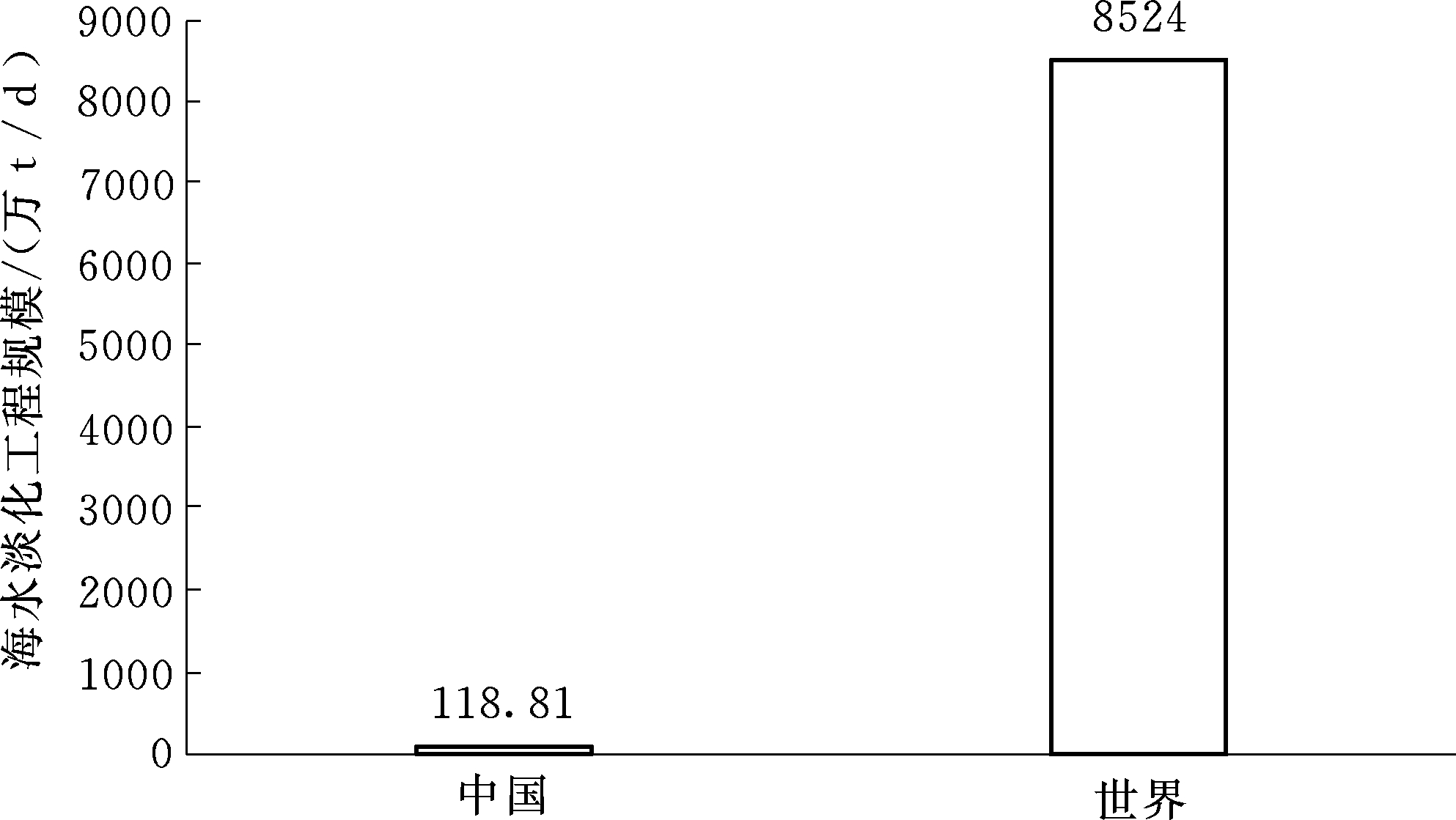

我国是水资源缺乏的国家,2013年人均水资源量2072m3/人,仅为世界平均水平的34%;同时我国又是用水大国,2013年用水总量5540亿m3,达到世界用水总量的14%(图3-4)。作为人均水资源匮乏的用水大国,我国海水淡化发展规模与国外相比有较大差距,截至2016年年底,我国海水淡化工程规模达到118.8065万t/d,仅为世界海水淡化工程规模8524万t/d的1.2%(图3-5)。

图3-4 2013年中国、世界用水总量和人均水资源对比

2.主要用途

国内海水淡化水2/3用于工业,集中在水价较高的沿海省份。海水淡化水用途:工业用水占比63.60%,居民生活用水占比35.67%。全球投产的脱盐项目主要服务于居民用水(60%),工业用水只占到28%的比例。

图3-5 2016年中国、世界海水淡化工程规模

相较而言,我国的海水淡化项目用于工业用水的工程规模为65.28万t/d,占总工程规模的63.60%。其中:电力企业为35.82%,石化企业为12.37%,钢铁企业为9.75%,造纸企业为2.92%,化工企业为2.64%,建筑和矿业共占0.10%。用于居民生活用水的工程规模为36.62万t/d,占总工程规模的35.67%。用于绿化等其他用水的工程规模为240t/d,占0.03%。

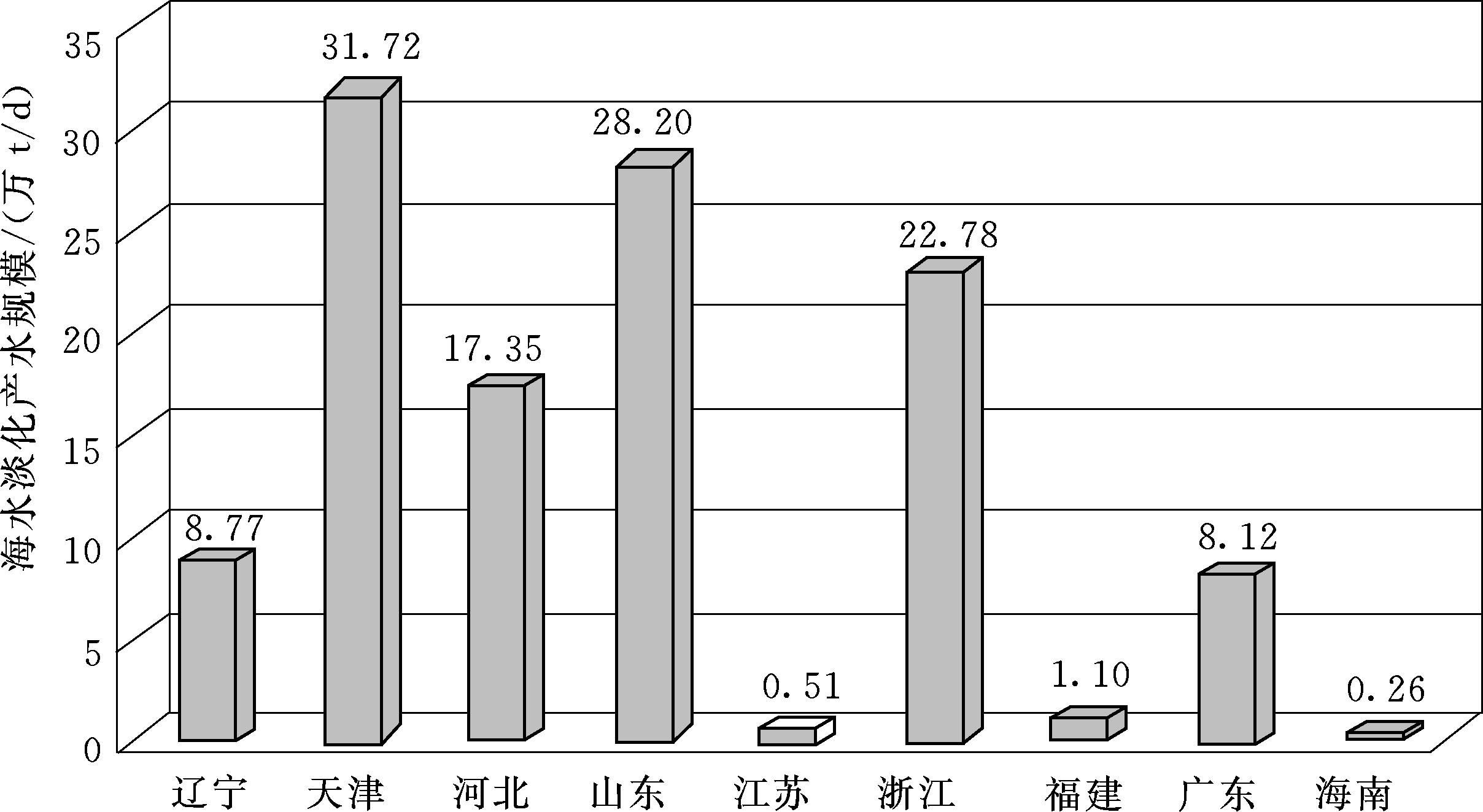

海水淡化工程主要集中在水价较高的沿海省份。我国已建成的海水淡化工程主要集中在水资源短缺的沿海9省(直辖市):天津(31.7245万t/d)、山东(28.2005万t/d)、河北(17.35万t/d)、辽宁(8.7664万t/d)、浙江(22.7795万t/d)、广东(8.116万t/d)、福建(1.1031万t/d)、江苏(0.51万t/d)、海南(0.2565万t/d),如图3-6所示。其中,北方以大规模的工业用海水淡化工程为主,主要集中在天津、河北、山东等地的电力、钢铁等高耗水行业;南方以民用海岛海水淡化工程居多,主要分布在浙江、福建、海南等地,以百吨级和千吨级工程为主。

图3-6 2016年我国沿海省份已建成的海水淡化工程规模

3.主流技术

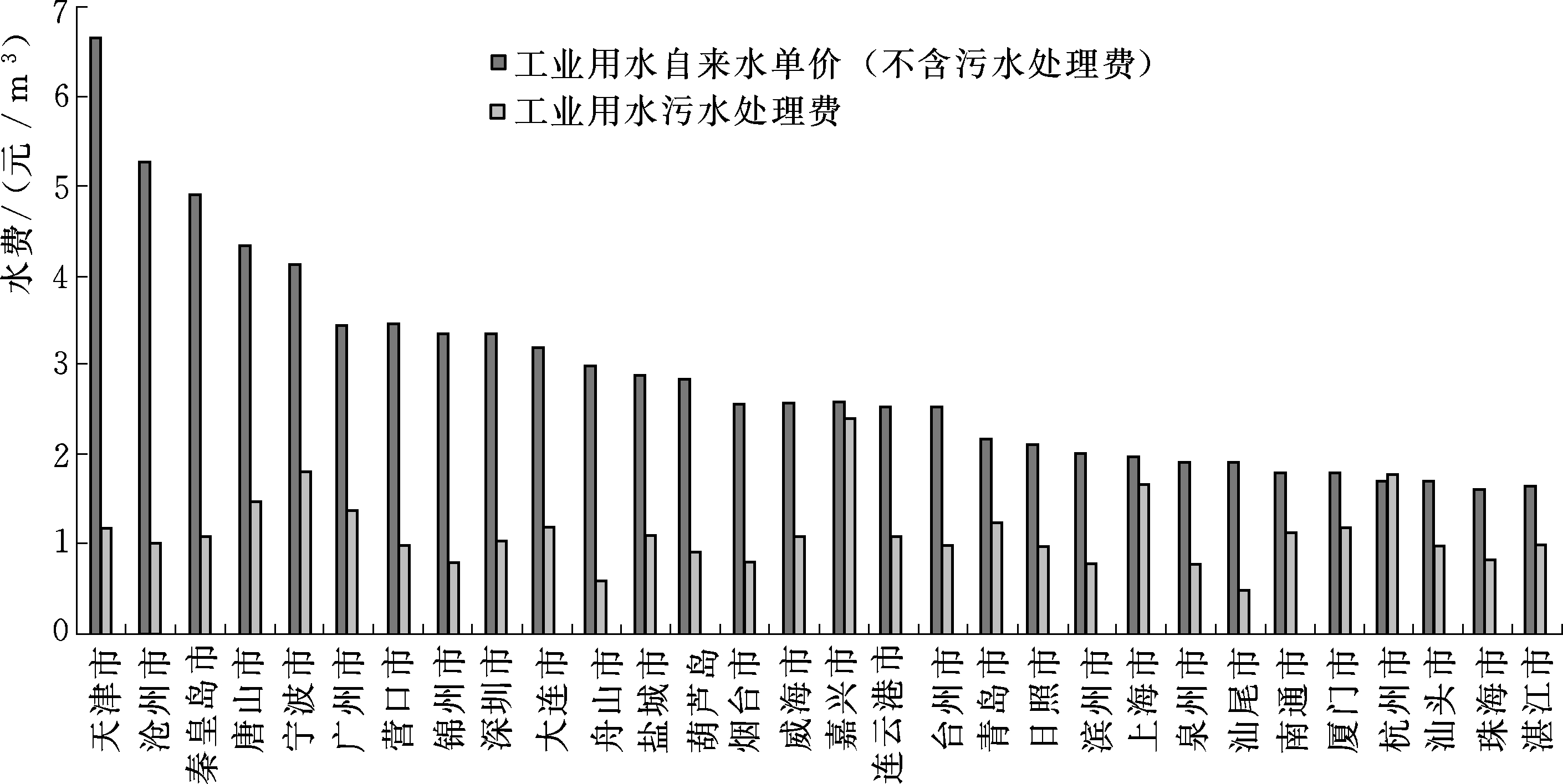

我国主要沿海城市工业水价如图3-7所示。反渗透、蒸馏法是主流技术,目前国内吨水成本较高。反渗透、低温多效和多级闪蒸(MSF)海水淡化技术是国际上已商业化应用的主流海水淡化技术。

图3-7 我国主要沿海城市工业水价

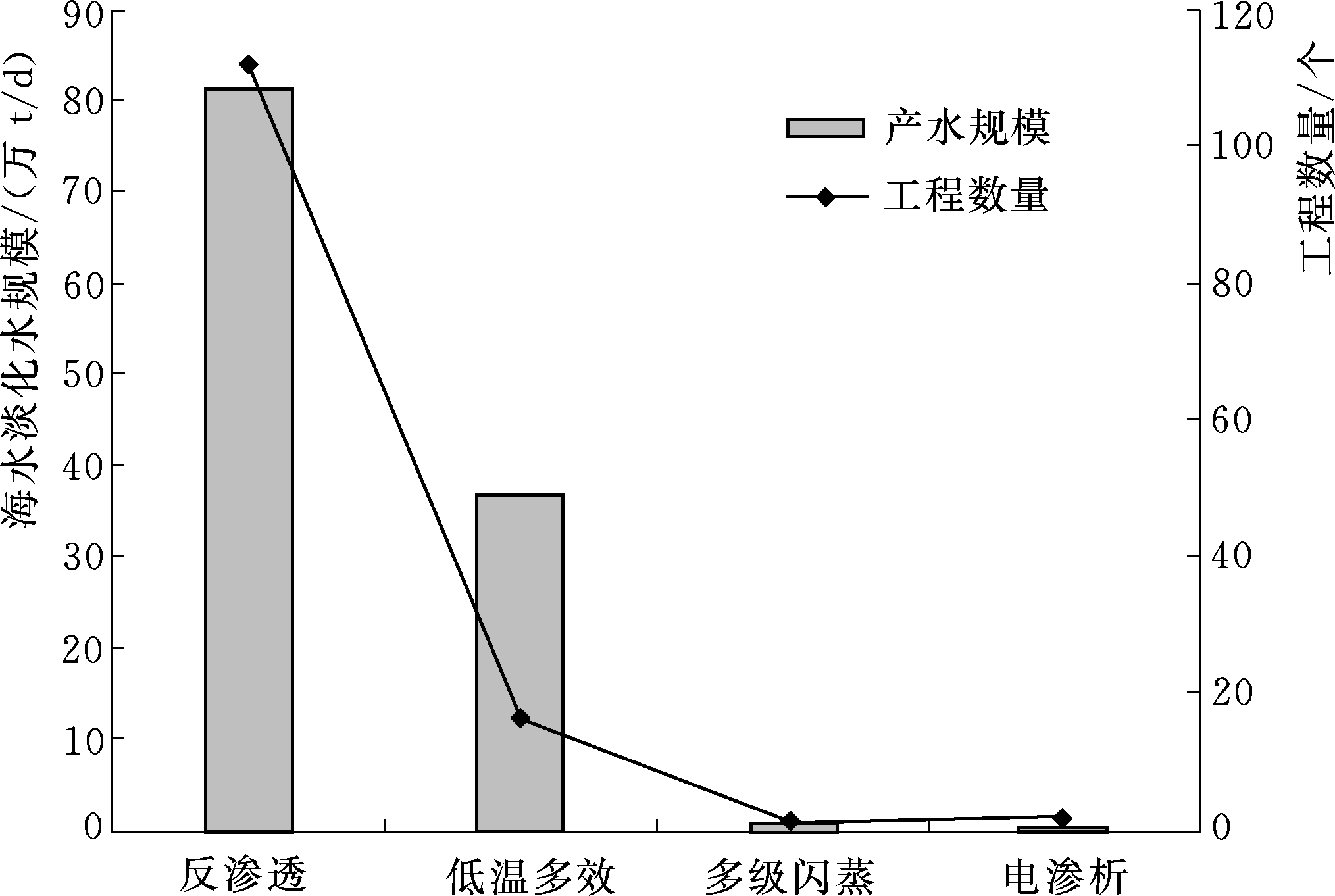

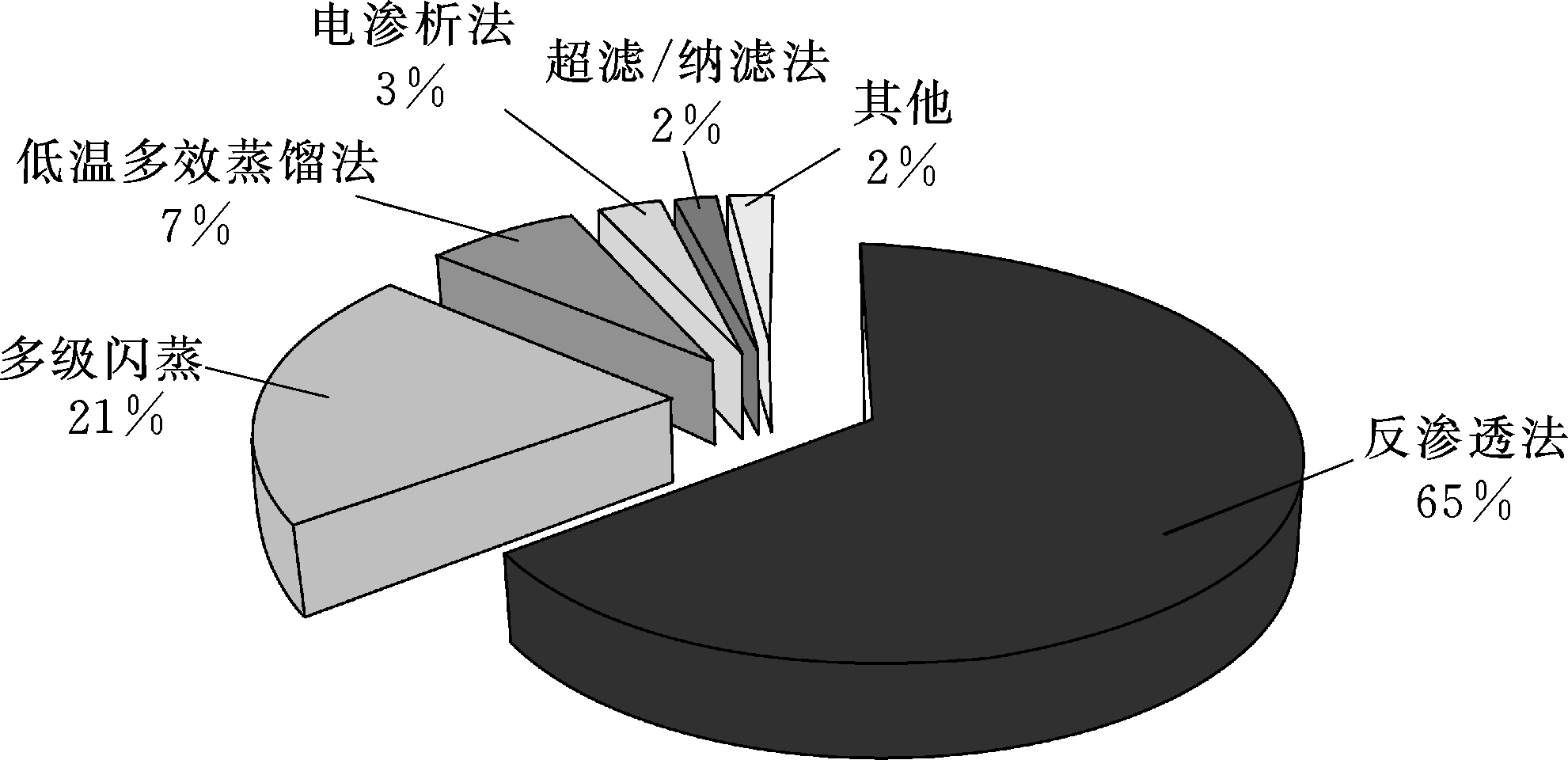

截至2016年年底,全球海水淡化产能中,采用反渗透技术的工程约占65%,多级闪蒸技术约占21%,低温多效蒸馏技术约占7%(图3-9)。而全国应用反渗透技术的工程112个,工程规模81.2615万t/d,占全国总工程规模的68.4%;应用低温多效蒸馏技术的工程16个,工程规模36.915万t/d,占全国总工程规模的31.07%;有1个工程应用多级闪蒸技术,工程规模6000t/d,占全国总产水规模的0.50%;应用电渗析(ED)技术工程2个,工程规模300t/d,占全国总工程规模的0.03%。2016年我国海水淡化工程技术应用情况如图3-8所示。

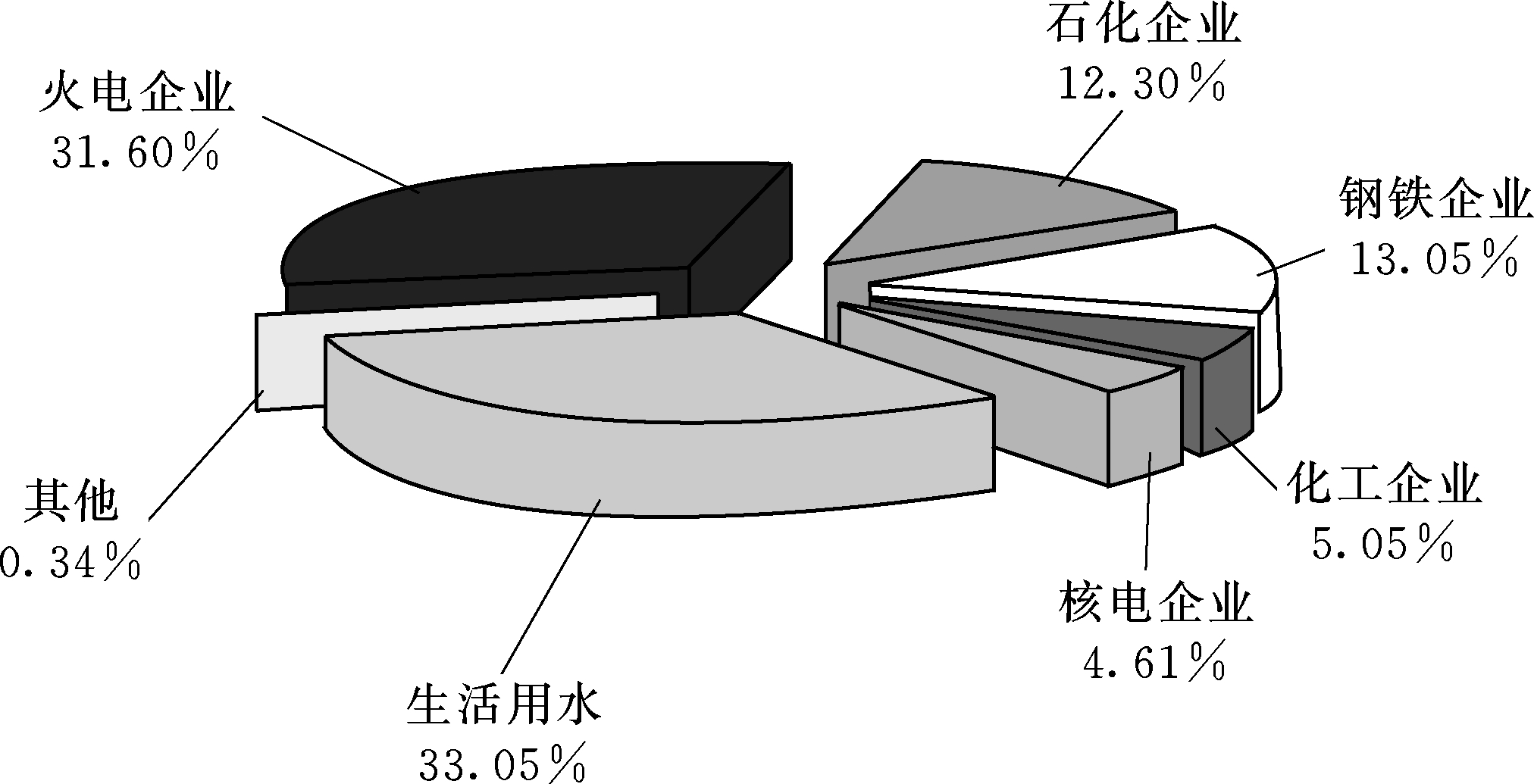

从海水淡化水用途来看,海水淡化水的终端用户主要分为两类:一类是工业用水,另一类是生活用水。截至2016年年底,海水淡化水用于工业用水的工程规模为791385t/d,占总工程规模的66.61%。其中:火电企业为31.60%,核电企业为4.61%,化工企业为5.05%,石化企业为12.30%,钢铁企业为13.05%。用于居民生活用水的工程规模为392705t/d,占总工程规模的33.05%。用于绿化等其他用水的工程规模为3975t/d,占0.34%。这是因为我国已掌握反渗透和低温多效海水淡化技术,相关技术达到或接近国际先进水平。全国已建成海水淡化工程产水用途分布如图3-10所示。(https://www.daowen.com)

图3-8 2016年我国海水淡化工程技术应用情况

图3-9 2016年全球海水淡化产能中不同技术类型分布

图3-10 全国已建成海水淡化工程产水用途分布图

4.成本结构

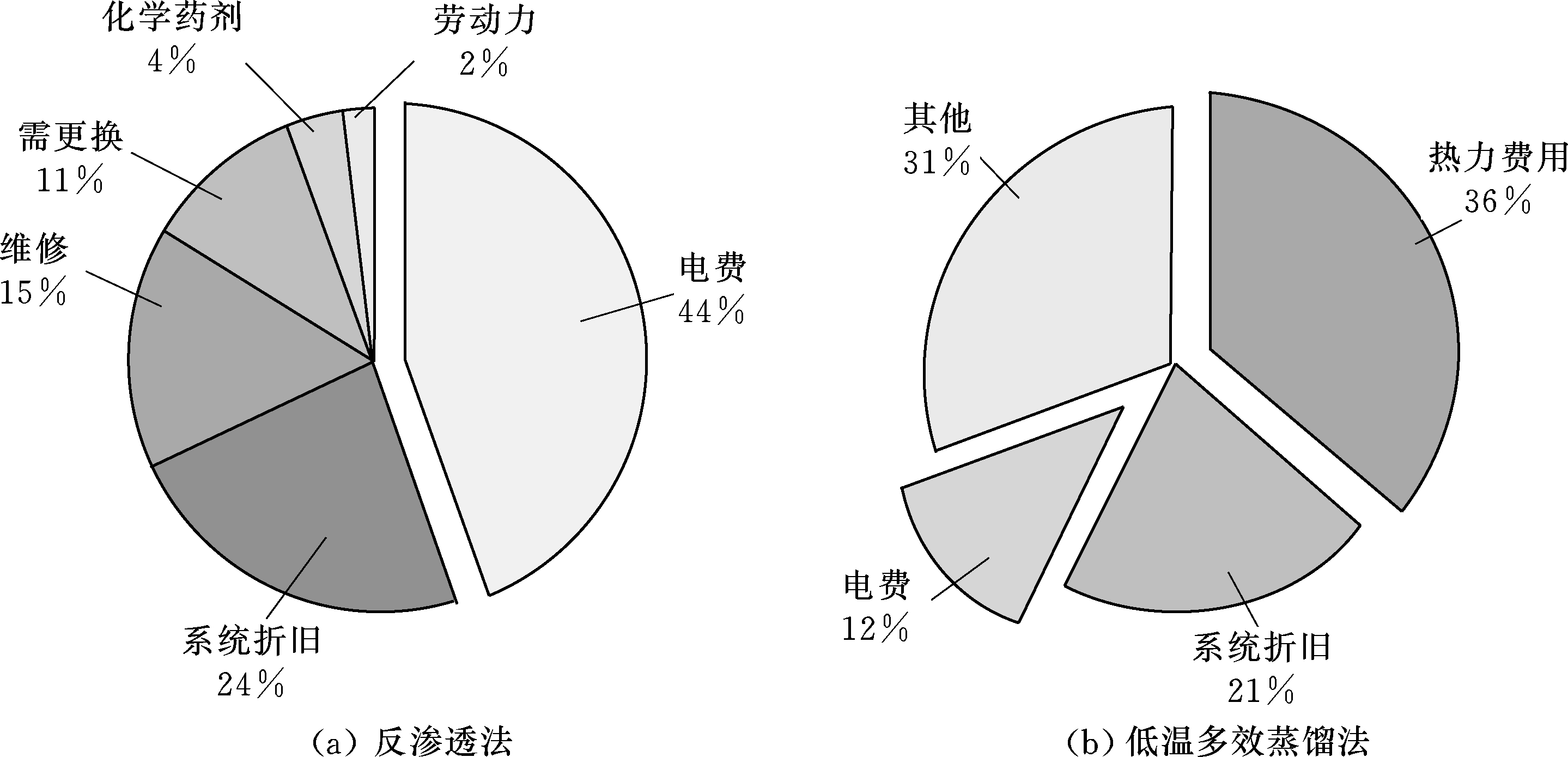

从成本结构来看,能源成本占到吨水成本的四成到五成。能源成本是吨水成本的重要组成部分,占到反渗透法吨水成本的45%左右、占到低温多效蒸馏法的近50%(其中:3/4是热力费用,1/4是电费)。反渗透法的吨水电耗在4kWh左右;蒸馏法吨水电耗相对较小,在1.5kWh左右。

国内海水淡化平均成本达到5~8元/t,明显高于海外先进项目(3~4元/t)。海水淡化产水成本主要由投资成本、运行维护成本和能源消耗成本构成。其中,运行维护成本包括:维修成本、药剂成本、膜更换成本、管理成本和人力成本等。受能源、人力等价格波动影响,产水成本集中在5~8元/t。反渗透法及低温多效蒸馏法吨水成本结构对比如图3-11所示。

图3-11 反渗透法及低温多效蒸馏法吨水成本结构对比

其中,国内万吨级以上海水淡化工程平均产水成本6~8元/t,千吨级海水淡化工程产水成本8元/t以上。以色列海水淡化吨水成本达到0.5~0.6美元,折合人民币3.3~4.0元。

5.工程取排水

我国海水淡化工程取排水口主要集中分布在辽东半岛东部海域、渤海湾海域、山东半岛海域、舟山群岛海域、浙中南海域及南海部分海域,多位于工业与城镇用海区、港口航运区,少数位于特殊利用区等。工程用海水大部分是作为取排水口,部分用于厂区建设的填海造地和蓄水池、沉淀池等。取水方式方面,海水淡化工程以管道取水和借用已有取水设施取水为主,少数工程采用海滩井取水、潮汐取水、引水渠取水等方式,其中万吨级以上海水淡化工程以管道取水方式居多。排水方式方面,海水淡化浓海水排放的主要方式为直接排海、降温后排海、与海水或电厂温排水混合后排海,部分排入盐场综合利用。

为进一步发挥海水淡化保障水资源安全供给作用,提高工程实际产水率,2015年,天津、大连和厦门开展了海水淡化水纳入水资源配置试点研究工作,提出了三个城市海水淡化配置初步方案。天津、青岛等为城市市政供水的海水淡化工程,积极与海水淡化水接收用户对接,通过开发多目标用户、加快建设海水淡化输水管道等,提高海水淡化水的输送与应用,实际产水量有所提高。2015年,青岛市水务集团积极提高现有海水淡化产能利用率,在夏季用水高峰期间向自来水原水中输送淡化水,淡化海水每日使用3万t左右,缓解了夏季用水高峰期的原水供应紧张局势。江苏省非并网风电海水淡化项目推动产品水灌装和销售,与多家企业签约,扩大了产品水的销售及供货范围。

3.2.2.2 海水直接利用

海水直接利用主要包括海水直流冷却、海水循环冷却和大生活用海水等,并以海水直流冷却为主。

2015年,海水冷却技术在我国沿海火电、核电、石化等行业得到广泛应用,年利用海水量稳步增长。截至2015年年底,年利用海水作为冷却水量为1125.66亿t。其中,2015年新增用量116.66亿t。

截至2015年年底,辽宁、天津、河北、山东、江苏、上海、浙江、福建、广东、广西、海南11个沿海省(自治区、直辖市)均有海水冷却工程分布。海水循环冷却工程主要分布在天津、河北、山东、浙江和广东等地。2015年,年海水冷却利用量超过百亿吨的省份有浙江、广东、福建、辽宁,利用量分别为336.00亿t、332.18亿t、142.34亿t和113.81亿t。

我国海水冷却工程多依托沿海电厂、石化厂建设,取排水口在我国沿海地区均有分布,多位于工业与城镇用海区、港口航运区,少数位于特殊利用区等。工程用海方式大部分为取排水口,部分为用于厂区建设的填海造地和蓄水池、沉淀池等。取水方式方面,海水冷却工程以管道取水为主,少数工程采用引水渠取水、借用已有取水设施取水和海滩井取水。排水方式方面,主要为直接排海和降温后排海。

3.2.2.3 海水化学资源利用

海水化学资源利用主要包括海水制盐、海水提钾、海水提溴、海水提镁等。2015年,除海水制盐外,产品主要包括溴素、氯化钾、氯化镁、硫酸镁。其主要生产企业分布于天津、河北、山东、福建等地,包括天津长芦海晶集团有限公司、天津长芦汉沽盐场有限责任公司、河北南堡盐场、唐山三友盐化有限公司(大清河盐场)、沧州盐业集团有限公司、沧州临港燕捷盐化有限公司、福建山腰盐场、福建省莆田盐场等。