内部数字信息

我们前面介绍的文本资料,无论是推文,还是财经新闻和财经博客,都属于公开可见的财经文本信息。而瑞文分析师 Hafez et al.(2019)则介绍了一个基于公司内部数字信息交易股票的用例。考虑到公司内部数字信息的非公开性,这个案例值得特别关注。因为这些数字信息往往具有文本数据的特征,所以我们放在本节讨论这个案例。

每个组织和机构都会积累大量的数字化信息,而这些文本信息往往没有得到很好的挖掘。对于机构投资者来说,通过和公司管理层的双边会议或者是卖方分析师的私下电话会议,这些资产管理者可以得到大量的投资见解。和通常的公司财报会议(earnings calls)或者预定的官方报告会不同,上述更为私密的讨论往往更为直接和坦诚。买方研究员通常会和公司高管建立紧密的联系,这样就可以从公司高管语调或者是肢体语言中发现细微的信息,由此和公开信息一起形成投资决策。[23]与之相比,卖方分析师为了维护和公司之间的投行业务关系,会在公开发布的研究报告中表达多头看法,但是一旦进行私人沟通,他们就会表达更为诚实的观点。这些来自公司高管和卖方分析师的私下见解会在机构内部形成海量的数据。当前讨论的案例将在组织内部挖掘此类信息,并且在组织内部进行协调和共享,从而有助于整个团队的分析和研究。

瑞文公司得到了一家资管总额超过10亿美元的欧洲对冲基金从2016年到2019年之间三年的内部数字化文本,其中包括海量的电子邮件、附件以及Skype的即时通信,这些数字化内容涵盖了超过1000种不同的文件格式。瑞文分析师Hafez et al.(2019)对这些内部数字化文件进行了分析,从中发现和公开信息相比,这些数据具有附加价值,特别对于长线投资来说更是如此。

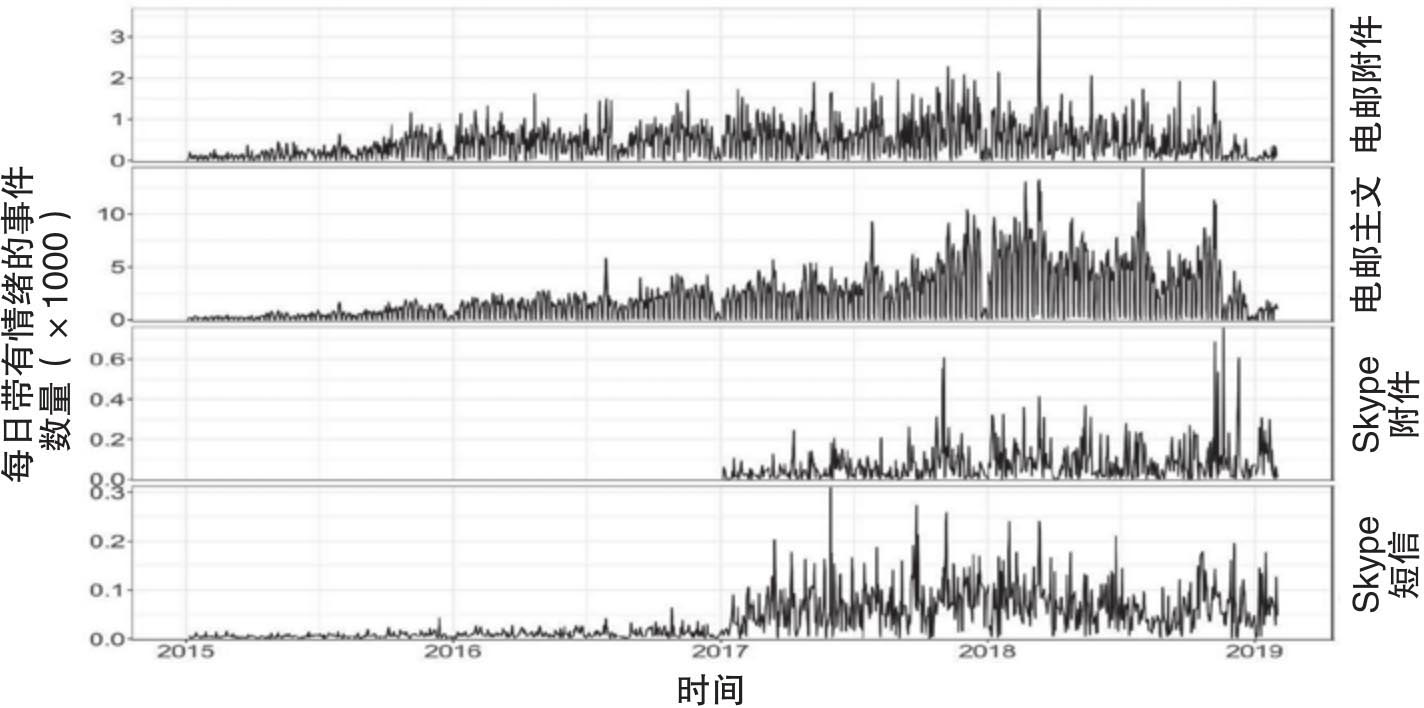

Hafez et al.(2019)通过瑞文公司的自然语言处理引擎来发现事件以及和事件关联的公司,然后对数据进行结构化处理。图1.10刻画了通过瑞文自然语言处理引擎处理的内部数字信息的数量,也就是电邮主文、电邮附件、Skype附件和Skype短信的数量。和上一个案例相似,瑞文的分析师们计算了这些数字信息中所涉事件的情绪得分(ESS),然后从ESS中计算得出看涨或者看跌的交易信号。

图1.10 内部数字信息的数量

资料来源:Hafez et al.(2019)。

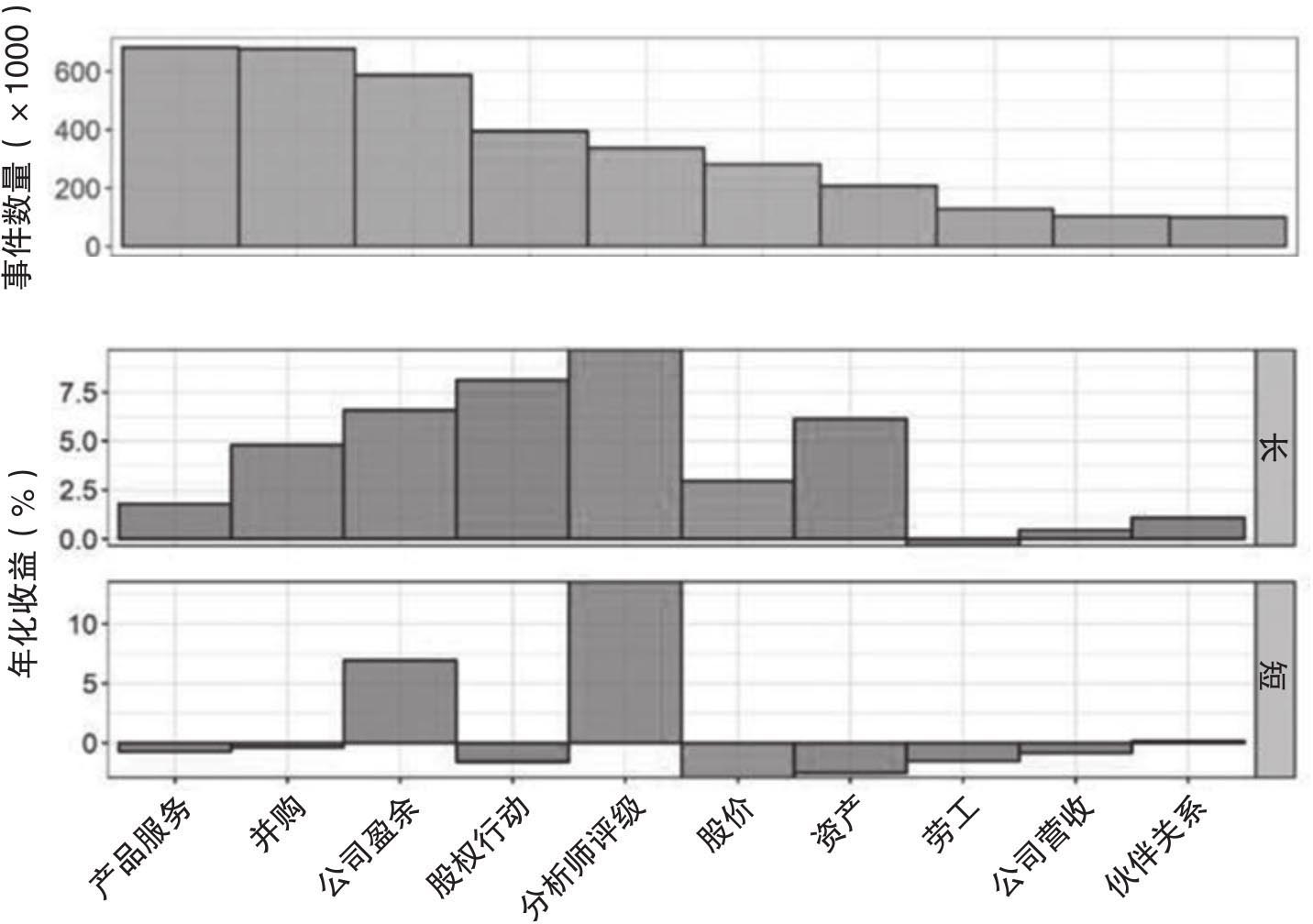

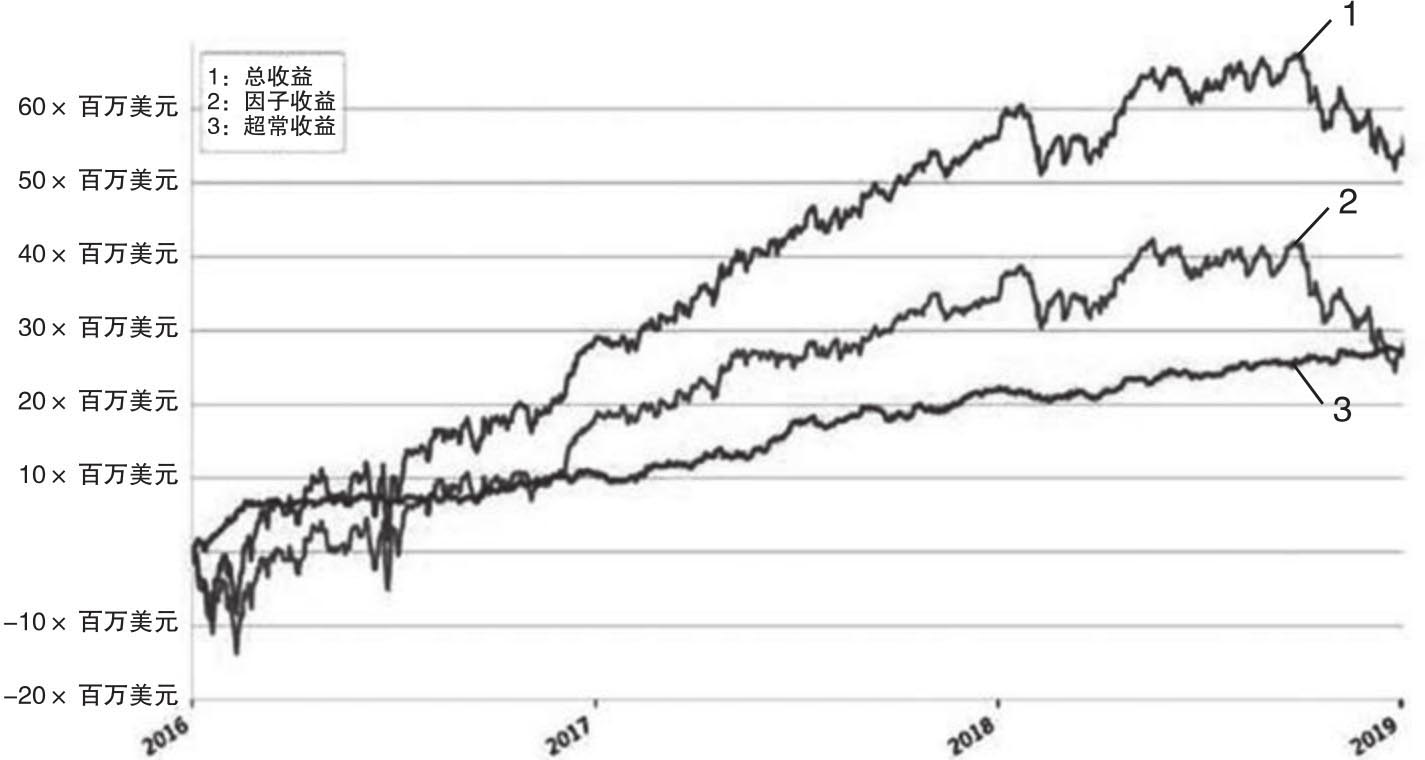

这个案例得到了如下的结论。首先有80%左右和股票相关的事件是在公司内部信息中发现的,而只有20%左右的事件来自于公开新闻和社交媒体。其次,来自内部数据形成的正面情绪信号会给出在几周内都有效的多头信号,而从公开信息中得到的价值则会快速衰减。在各种不同影响公司的事件中,以内部文件数量来说,产品服务(product-service)和并购(acquisitions-merger)的信息含量最多;但是从基于不同事件情绪得分形成的多空组合中,分析师评级(analystratings)、股权行动(equity-actions)、公司盈余(earnings)和资产(assests)等事件则会产生更大的回报率,图1.11就说明了这一点。最后,对于情绪组合的因子风险分析表明,从经典因子模型出发,情绪变化导致的股价异常波动具有持续性,由此可以从中获取超常收益,也就是alpha,而图1.12则说明了这一点。

图1.11 收益率最多的10大类事件

资料来源:Hafez et al.(2019)。

图1.12 1亿美元资管额的多头组合因子绩效分解

资料来源:Hafez et al.(2019)。